Hej på er.

En ständigt återkommande fråga, amortera eller investera?

Nu när räntan gått upp börjar det kännas lite jobbigt. Kanske inte ännu jobbigt på riktigt men det känns lite olustigt.

Jag leker med tanken att amortera av på lånet, för att nå amorteringsfritt och sänka vår räntekostnad. Då skulle vi få mer handlingsutrymme varje månad och lägre kostnader och kan spara lite mer kontinuerligt som vi gjort under en längre period.

Å andra sidan tar vi bort pengar från börsen som inte får jobba. Det kanske är bättre att minska sparandet till minimum och låta pengarna vara kvar på börsen?

Men det känns lite bättre att ha lägre månadskostnader och kunna spara.

Det kanske är irrationellt att tänka så?

Är det så enkelt att så länge börsen har högre avkastning än boräntan så är det bättre att ha högre lån och högre investering på börsen?

Dessutom borde väl ränteavdraget blir en betydligt mer påtaglig faktor nu när räntan går upp. Det talar väl för att ligga med högre lån? Man kanske kan se avdraget som det årliga sparandet och investera det när det kommer.

Rent “logiskt” ska ju högre räntor ge lägre aktiekurser. Om det sedan blir så är en annan sak.

Det är inte fel att ha en del lån men om lånet känns “betungande” är det ju bra att amortera ner det lite.

Avkastning är inte allt, särskilt inte på marginalen. Om en amortering ned till 50% skapar bättre harmoni så tycker iaf jag det är värt mycket, så gjorde jag själv för något år sedan. Det blir ett personligt beslut helt enkelt, du kommer hitta folk som argumenterar starkt i båda riktningarna.

Två perspektiv som du kan fundera över som inte har med avkastningen att göra:

Hur stor andel av ert sparkapital skulle ni behöva för amorteringen? Att ha ett större kapital sparat är ju en trygghet i sig, det skapar en känsla av frihet i livet och handlingskraft vid behov. Det tycker jag i sig är värt otroligt mycket. Fundera alltså på hur mycket kapital ni vill ha kvar för att behålla en sådan känsla.

Om ni amorterar och sänker er kostnad, var vaksamma på vad ni gör med pengarna ni då får över varje månad. Här väljer man ju själv men använder man dem för ökad konsumtion har man ju i praktiken lurat sig själv och sålt sitt börsinnehav för att konsumera, inte skapa extra trygghet.

Det är “ekonomiskt dumt” att amortera mer än vad man behöver. Dvs, börsen har precis som du säger i genomsnitt alltid bättre avkastning än räntan. Rationellt sett så bör man därför inte amortera, utan investera istället. Med det sagt så kan man se amortering som en diversifiering, framförallt mot oförväntade räntehöjningar.

Sen kan man alltid lägga fram emotionella argument, t.ex. kan det kännas kämpigt att gå minus varje månad om räntan är hög, eller helt enkelt “det känns bra att minska skulden” som t.ex. folk som betalar av studielånet frivilligt ofta säger (obs: rekommenderas verkligen inte!).

Det är upp till 1) personliga preferenser (=personlighetsfaktor) och 2) den lånesituation i förhållande till inkomster som man har.

Man kan använda en del av sitt sparkapital till investering i aktiemarknaden och annan del av sparandet till amortering. Hur stora de båda delarna (aktiemarknad vs amortering) ska vara beror på hur stor riskbenägenhet man har .

Att köpa in sig i aktiemarknaden istället för att amortera är samma risk som att låna pengar för att köpa in sig på aktiemarknaden.

Det kan öka portföljens avkastning, men det ökar även volatiliteten lika mycket.

Jag gillar låg risk och har därför inga lån.

Jag äger några Handelsbanken-aktier för att tjäna pengar på människor som är högt belånade.

Ja, så skulle man kunna resonera. I alla fall första meningen, att inte betala tillbaka lån är samma sak som att ta nytt lån för att investera. Den andra meningen förstår jag inte riktigt hur du menar att volatiliteten skulle påverkas.

Om man utvecklar det resonemanget så skulle man väl kunna hävda att det är en bra idé om räntan är låg och en dålig idé om räntan är hög. Var går den gränsen? Vi förutsätter att index tickar på på 6-7% i en passiv portfölj. Om räntan är 5% så är det fortsatt en bra idé att amortera mindre och investera mer?

Dessutom är ju 5% bolåneränta 3,5% efter ränteavdraget. Så smärtgränsen för när det inte längre är rationellt att investera kanske snarare ligger mycket högre än dagsläget?

Ju högre räntan är, desto högre är börsens avkastning (lägre P/E-tal osv). Marknaden flyttar ut pengar från börsen tills riskpremien är ungefär densamma, oavsett vad räntan är, så jag vill nog bestrida den idén.

Utveckla gärna, vilken idé vill du förkasta?

Eller menar du att det alltid är bättre med pengar på börsen? Det finns ingen smärtgräns på hög ränta menar du utan börsen ger alltid mer?

Och i sådan fall sponsrar staten med 30% genom ränteavdraget.

Jag likställer inte amortering med investering på börsen. Mitt bolån är ett bundet kapital i huset, som är beroende av värderingen av huset och är endast tillgängligt om jag säljer eller om banken är villig att låna upp mer (det är inte lika enkelt som att sälja av lite på ISK).

Därför har jag bundet kapital i huset m.m. och fritt kapital i sparkonto och ISK m.fl.

Ja, precis. Börsen förväntas alltid ha bättre avkastning än räntan (pengar strömmar ut från börsen när räntan höjs, tills förväntade avkastningen är hög igen).

Ens ålder och framtida lånebehov påverkar ju också. Börjar man närma sig neddragning av inkomster/pension så blir det genast svårare ta större/nya lån trots gott om ”tillgångar”.

Trots att vi kan amortera bort nuvarande lån så kommer vi behålla en del av lånet för att stötta med insats till barnens första boende. De är 22 och snart 19. (Ser det som en slags förtida arv)

När de ”bra” rörliga räntorna nu börjar krypa över 4% och uppåt 5% så känns det ändå som tryggt/attraktivt att amortera. Så vi kommer minska ned lånet rejält nu när den bundna perioden går ut i höst.

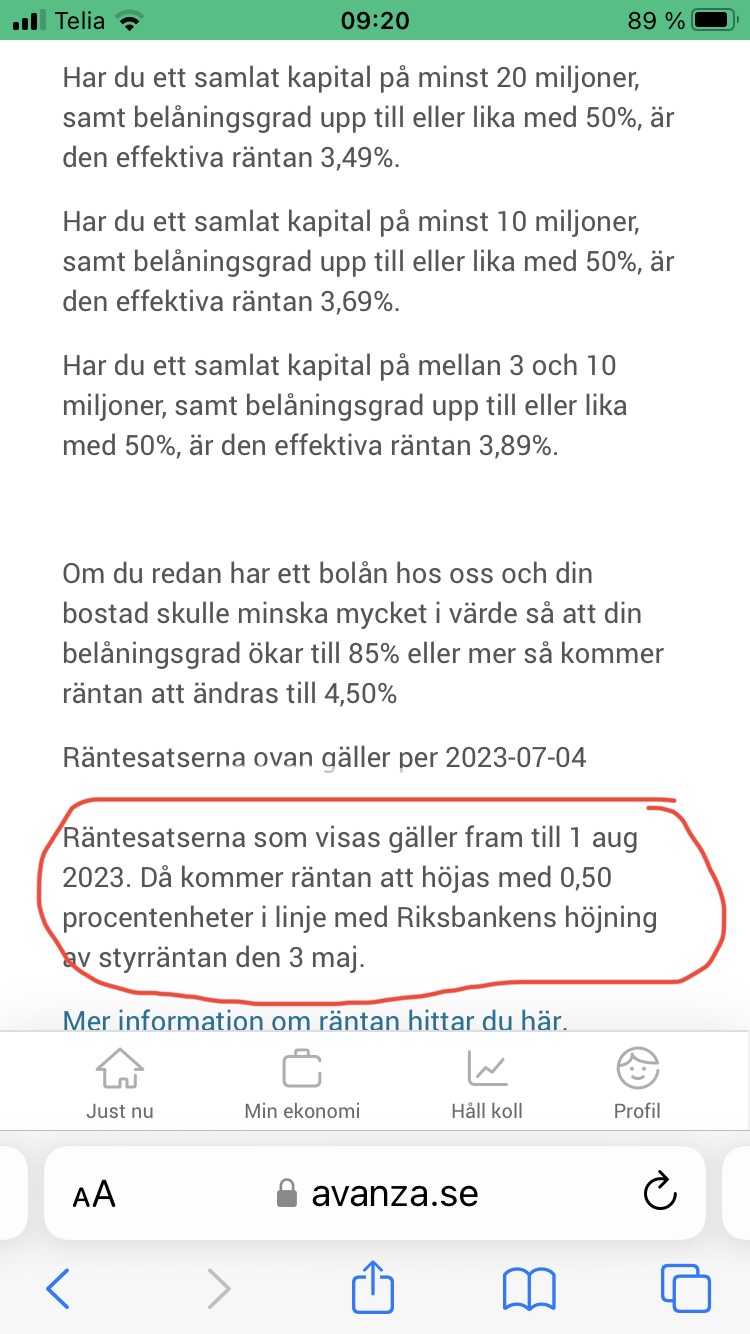

T ex kommer Avanza ”Privat banking ränta” för de som har 3-10 miljoner hos Avanza att gå upp till 4,39% från 1/8-23. Den räntan hos Avanza har alltid varit konkurrenskraftig senaste åren. Så vi har alltid haft det som rättesnöre för bästa möjliga rörliga ränta för oss själva.

Vi har under alla år haft obundna lån (typ 3 månaders bindningstid) på de fastigheter som vi har haft, men vi har aldrig haft så mycke lån så att vi har haft något “amorteringtvång” och även valt att inte amortera.

Då våra inkomster och utgifterna varierat (framförallt utgifterna) har vi valt att spara på sparkonto eller placerat i fonder (med låg risk) beroende på hur mycket pengar som finns över i slutet på varje månad, och senda betala av lån “klumpvis” någon gång per år…lite beroende på hur situationen ekonomiskt ser ut för tillfället under perioden. Detta har gett oss en viss flexibilitet för att kunna “leva normalt” men målet har hela tiden varit att bli helt skuldfri, vilket vi är idag.

Man kan ha mycket åsikter om detta, men jag gillar inte tanken med att placera på börsen istället för att betala av sina skulder. Det är att “leka” med pengar som man inte har enligt mitt sätt att tänka.

Hej.

Ja, du ser det som en likviditetsfråga också.

Men i mitt fall så handla det dels om nå 50% belåning dels om att jag är 46 år så vi har några år på oss.

Det hinner nog komma en del upp- och nergångar både i hus- och aktiemarknaden innan pension misstänker jag.

Men jag är nyfiken hur du resonerar nu med räntorna. Jag har med stor behållning läst dina tidigare inlägg och framför allt gällande bilar och där är du ju alltid analytiskt.

Är det så att din smärtgräns är nådd nu vad gäller räntan? Du kommer amortera av nu och investera mindre i dagsläget? Hur resonerar du att just 5% är brytgräns? Du tror inte att du får bättre avkastning på börsen än räntekostnaden?

Det kanske inte är så dumt nu när räntorna stiger och bankerna gör större vinster. Först får du lite ränterabatt på ditt bolån. Sedan ränteavdrag på 30 % av staten. Sist då lite aktieutdelning från ens bankaktier.