Shit, jag får sådana grymma 1986, 1990, 1999 och 2007 vibbar när jag läser detta Alltså inte bara att du ställer frågan utan av en del av svaren. Ett tips är att kolla upp vad som hände året efter de ovanstående, för er som inte var med. Man får vara oerhört kallhamrad för att inte få panik vid fel tillfälle.

Låna på boendet för att sätta pengarna på börsen när man inte behöver? Samtidigt som räntorna är de lägsta i världshistorien? Och med rörlig ränta som nästan alla gör i Sverige? Mitt i den första pandemin på 100 år? Samtidigt som börsen är på All Time High? Och samtidigt som arbetslösheten är på väg upp så till den grad att a-kassorna måste höja avgifterna? Är det verkligen försvarbart?

Det kanske kan gå bra 1 år, 2 år, 10 år med flyt men går det ett helt liv? Tveksamt. När man vant sig att göra sånt så sitter man garanterat i fel sits när man absolut inte ska göra det i. Fundera på konsekvenserna om det går åt helsike när du egentligen inte behövde göra det.

Jag säger grattis till att du bara har 10% belåning. Du kommer att kunna spara hur mycket pengar som helst i framtiden, och så gott som helt säkert oavsett vad som händer på börsen och i ekonomin. Satsa på att öka din sparkvot istället och öka ditt månadssparande … och sov gott

PS: själv har jag 0% belåning, hög sparkvot och sover gott.

Bra med motpoler och jag ska absolut vänta med beslutet. Just nu får jag nöja mig med att nyligen tagit beslutet att minska amorteringstakten från 3000 kr till 300 kr i månaden. Jag köpte på mig några IT-aktier 1999-2000 som jag fick ångra så jag vet vad ni pratar om.

Det som blir intressant med den här diskussionen är det mänskliga beteende och här tror jag att teorin om förlustaversion kan vara bra att ha i bakhuvudet. I början av tråden skrev vi att det finns två sätt att se på det - matematiskt och känslomässigt. Man får inte glömma bort att det känslomässiga är det viktiga i slutändan, men det rätta kanske vore att när det gäller matematiken att stoppa in en kostnad för risken för scenarion som ni är inne på? Några förslag på vad man skulle kunna sätta den till i t ex procent, och vilken fakta den siffran skulle bygga på? Kan man snegla på diagrammet du skickade t ex? Jag tänker att om riskkostnaden överstiger potentiell vinst så låter man bli att investera. Detta borde också gälla vare sig man lånar eller ej. Vore intressant att bolla detta vidare och se om det förändrar våra känslor i slutändan

Problemet med sannolikheter för att något händer är att det ofta blir meningslöst i verkligheten for en själv. Verkligheten tenderar att vara digital. Det blir 0 eller 1. Antigen händer det, eller inte.

Exempel. Sannolikheten för att man skiljer sig i Sverige är runt 50%, men i verkligheten så blir det silksmässa eller inte. 0 eller 1.

Att sätta sannolikheter går att göra men jag tror inte det leder dig framåt. Hur hjälper mig statistiken kring skilsmässorna när jag ska bestämma mig om jag ska gifta mig eller inte? Inte mycket.

Jag tycker det är ett vist beslut att dra ner på amorteringen och månadsspara det. Då får du ju utlopp för din spariver men ökar inte risken för ditt boende. Det tycker jag personligen är bra!

Eller så kommer man få sätta på sig dumstruten för att man inte tog tillvara på världens tillfälle att bygga en förmögenhet. För det går inte att förneka att staten belönar de som använder belåning samt tar risker och missgynnar de som är mer ansvarsfulla och sparsamma. Min uppfattning är också att aktiemarknaden, till skillnad mot bostadsmarknaden, inte prisat in så här låga räntor som det nya normala. Om detta är det nya normala är det rena fyndtillfället för aktier.

Och samtidigt är även detta sant Man sätter hela sin tillvaro i pant och kan sitta ordentligt i skiten vid skilsmässa etc. Problemet är ju att bostadsmarknaden till stor del är irrationell, det är minst hjärna och konsekvenstänk i förhållande till störst lånelöfte som vinner budgivningen. Går säkert att få fram en matematisk formel på detta.

Du tar ju redan (i min mening) redan en mycket större ekonomisk risk i förhållande till potentiell uppsida genom att vara inne på bostadsmarknaden, så varför inte löpa linan ut? I räkneexemplet 8% avkastning/2% ränta före avdrag dubblar du ju pengarna (insatsen + lika mycket till) på 10 år, dvs. du kan välja att amortera av kåken med bankens pengar och låta resten löpa.

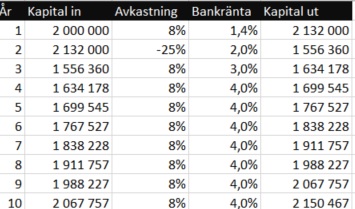

Tänker så också, men hur stor är risken att 8:an och 2:an förändras åt det ofördelaktiga hållet sätt på en 10-årsperiod? Förmodligen har vi oddsen på vår sida, men rent historisk så har det funnits år med stora börsnedgångar. Om 8:an byts mot en minus 25:a något år, och 2:an samtidigt byts mot en 4 över några år så blir det inte kul. Men, men avkastning får man inte gratis utan den får man för att man tar risker (som man kanske inte behöver ta).

Naturligtvis är oddsen på vår sida, annars hade vi inte investerat överhuvudtaget. Man kan ta både för hög och för låg risk, har du 50% belåning tar du absolut inte för hög risk.

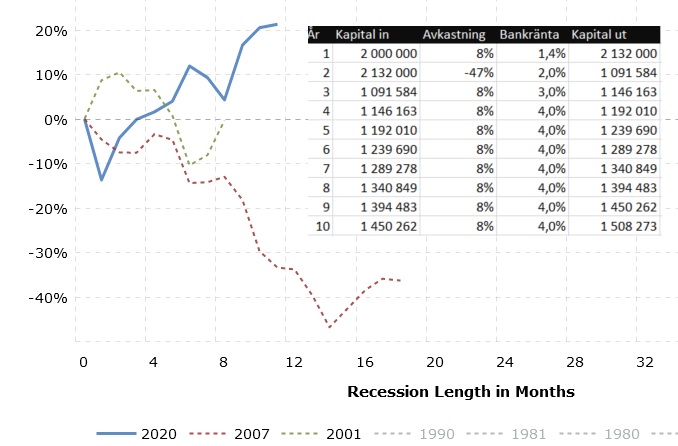

Lite data från närhistoriska nedgångar. 2007 gick Dow Jones ner 46,8% så då blir min kalkyl mindre rolig! Ska dock lägga till att samma index var 280% högre tio år senare (2017) så jag vet inte om kalkylen är realistisk.

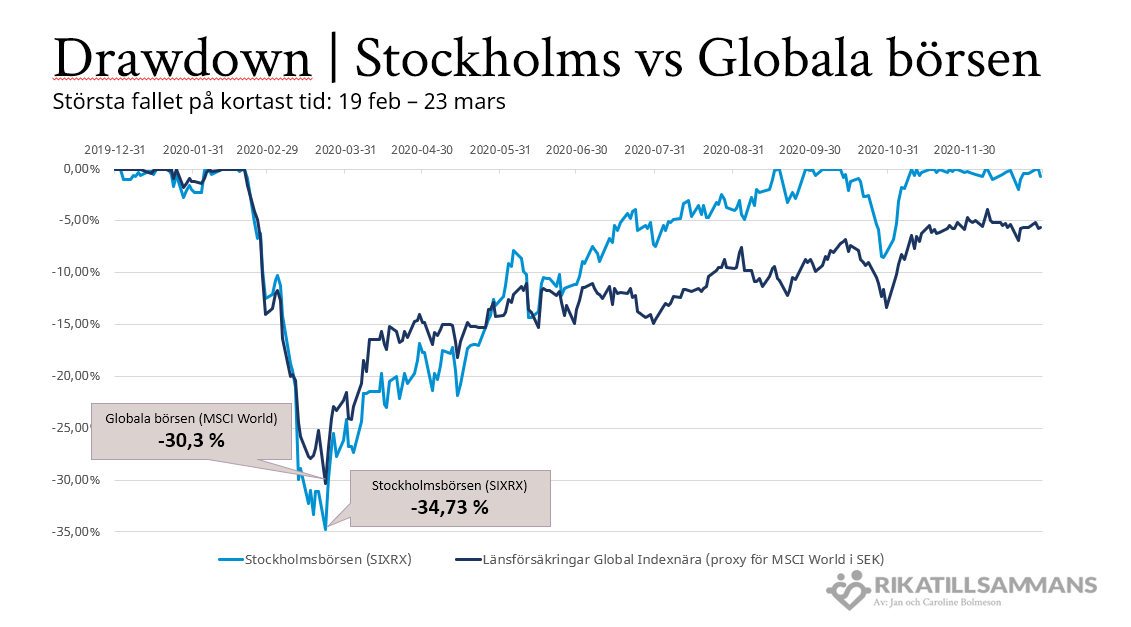

Räknar du på drawdowns eller bara årsmedelvärden? T.ex. 2020 hade vi en drawdown på -30 % men året slutade på plus. Det är typiskt en sådan faktor som försvinner när man bara kollar på årssiffror.

Det har nämligen stor påverkan eftersom det kan göra att man blir utsatt för s.k. “margin-call” och måste sälja av sina tillgångar. Nu blir det inte samma sak om man lånar på huset, men med belåning hade ju fallet varit betydligt värre.

Hur sannolikt är ett scenario som ovan inom de närmaste 10 åren? Konsekvensen om det inträffar är att jag har förlorat 500K (se beräkningen), har ångest ett tag och klumpamorterar tillbaka 1500K som blev kvar. I slutändan har då mitt äventyr i s f lett till att jag höjt min belåningsgrad från 10% till 20% vilket inte äventyrar min eller min familjs ekonomiska situation i sin helhet.

Ovanstående får sedan jämföras med möjligheten till 1.9M i vinst om man årlig genomsnittlig avkastning håller sig på 8% och den genomsnittliga räntan efter avdrag snittar på 2%.

Hela tankesättet är väldigt intressant. Varför tänker jag inte exakt lika gällande de kapital jag redan har investerat i fonder? Där riskerar jag också förluster, och borde i så fall sälja av mitt innehåll för att känna mig säker?

Gällande “Vore intressant att bolla detta vidare och se om det förändrar våra känslor i slutändan” som jag skrev tidigare så kan jag konstatera att jag i a f tagit resan från att det tidigare har varit otänkbart, till att det är tänkbart och kanske t o m dumt att inte göra det. Men, men detta beslut får mogna några månader. Det skulle även kännas ansvarslöst att rekommendera någon annan och göra det, så jag får också avråda om diskussionen har påverkat någon

Tacksam för fler motpoler gällande hur jag resonerar

Sen kan du ju inte heller räkna på -47% för ett år och sedan 8% på resten Ett år kanske är -25%, ett annat +33%, ett tredje +15% och en fjärde ±0. Men över tid ~8%, och ju längre tid du väntar desto närmare detta medelvärde kommer du.

Som trådskaparen säkert själv kommit fram till finns det inget rätt eller fel svar, inte heller vet någon av oss hur de närmaste 10-15 åren blir.

Vad man kan säga är dock att under nästan alla 10-årsperioder har börsen gått bättre än vad man kan låna för. Så därför står jag fast vid min initiala kommentar (nedan), men som sagt det beror på individens övriga ekonomiska situation och förmåga att sitta still i båten när det stormar rejält (vilket det också garanterat kommer att göra periodvis under närmsta decenniet!). Har man inte varit med om stormar så vet man inte hur man kommer att reagera.

En annan aspekt som man bör fundera på när man har en lågbelånad fastighet är mängden kapital som är bundet i fastigheten som kan innebära framtida problem med likviditeten.

Det är många pensionärer som sitter i fastigheter värda miljoner med låga eller inga lån, samtidigt som de inte har en krona i tillgängligt kapital att använda. De lever i stort på kassaflödet från pensionen, kapitalet är bundet i fastigheten, men det kommer de inte åt förutom via dyra seniorlån. Pengarna är i praktiken låsta till arvtagarna… Planeringen av sin pension när det gäller belåning/kapitalbindning bör man börja planera för långt innan pensioneringen, i praktiken redan då man köper sin första bostad.

Ett annat scenario är att man tillfälligt får lägre inkomster samtidigt som man får ett kapitalbehov, exempelvis vid sjukdom eller studier. Då kan man bli nekad att låna pengar pga låg inkomst.

För egen del så har jag hellre en fastighet belånad till 50% och en miljon extra på depån, för då kan jag bestämma själv och blir inte lika beroende av bankens samarbetsvilja. Vilken risk och vilken avkastning man sedan strävar mot på depån är en annan fråga, bara att ha tillgång till kapital är värt några kronor per år i “försäkringskostnad”.

Riktigt, men tycker inte det är rimligt att sätta 40% av bostadens värde på börsen på en gång, när man inte måste göra det. Kan gå bra, kan gå riktigt dåligt. Frågan är såklart om det är värt risken.

Jag tror inte @MisterM är speciellt lastgammal så om han har tid på sig kan man ju lika bra månadsspara in pengarna för att skapa sin förmögenhet OCH ha en väldigt säker bostad samtidigt.

Att staten belönar låntagare är knappast ett bra argument för att göra som staten tycker. Snarare tvärt om! Staten har ju låtit många människor genom årtiondena stå kvar ensamma att hantera konsekvenserna av just det som staten uppmuntrat folk att göra. Till syvende och sist är det vi som individer som tar konsekvenserna av våra beslut.

Exakt så!

Gärna att försöka föreställa sig en kombination av börsras OCH åtminstone en viss ränteuppgång, som worst case scenario att klara utan att hamna i likviderings-‘puke point’.

Att @MisterM - lycka till! Det går säkert bra för du verkar vara en balanserad och reflekterande person.

Personligen har jag vissa år (som 1986, 1990, 1999, 2007 och nu 2020) undrat varför det är så många som har bråttom in på börsen med så mycket kapital som möjligt. Om man inte är lastgammal så finns det ju gott om tid att bygga förmögenhet. Börsen finns ju kvar att investera i.

Samtidigt, om @MisterM hade presenterat sin ekonomiska situation och bett om råd gällande sina investeringar (så som många gör här på forumet) så hade ingen föreslagit att han skulle sälja av aktier för att amortera ner till 10% om han haft 50% belåning… snarare hade folk gratulerat till en fin situation Så det är fram och tillbaka hela tiden.

Tycker denna tråd illustrerar hur extremt dysfunktionell och svårnavigerad den svenska bostadsmarknaden är. Det pratas hela tiden om att börsen är övervärderad, men min upplevelse är att det blivit väldigt tyst gällande bostadsbubblan… vilket i min mening inte bådar gott. Det är när alla tycker det bisarra blivit normalt som det smäller.

Nä, men det är väl också en HELT annan situation eller hur?

Om man redan investerat in sig och sitter på bra vinster så har man ju marginal att ta ett ras med en klackspark (nästan). Om du däremot lassar in 40% av bostadens värde (1 Mkr? 2 Mkr?) på ett bräde så har du ju risken framför dig.

Tex. om du går från att vara upp 50% till bara upp 20% är ju det emotionellt hanterbart av de flesta eftersom man fortfarande ligger plus. Där jag sett folk få panik är när det blir rött, -20%, -30%, -40%, -50% på investerade kapital. Speciellt när man ser det i SEK. tex. -200 kkr, -300 kkr, -400 kkr, -500 kkr på kontot där 1 Mkr investerats.

På vägen ner händer det något. Plötsligt börjar man fundera hur många år till måste jag jobba och spara för att få tillbaka det man ligger minus. Då närmar sig likvideringspaniken.

Men du är väl helt kallhamrad så sådant inte biter på dig

Alltså inte bara att du ställer frågan utan av en del av svaren. Ett tips är att kolla upp vad som hände året efter de ovanstående, för er som inte var med. Man får vara oerhört kallhamrad för att inte få panik vid fel tillfälle.

Alltså inte bara att du ställer frågan utan av en del av svaren. Ett tips är att kolla upp vad som hände året efter de ovanstående, för er som inte var med. Man får vara oerhört kallhamrad för att inte få panik vid fel tillfälle.

Ett år kanske är -25%, ett annat +33%, ett tredje +15% och en fjärde ±0. Men över tid ~8%, och ju längre tid du väntar desto närmare detta medelvärde kommer du.

Ett år kanske är -25%, ett annat +33%, ett tredje +15% och en fjärde ±0. Men över tid ~8%, och ju längre tid du väntar desto närmare detta medelvärde kommer du.