Superintressant diskussion som belyser hur vi ser på risker och möjligheter. Jag tror att det ligger i vår natur att vi är försiktiga när det kommer till saker som är ett måste för sig själv och sin familj - d v s tak över huvudet (bostaden). Men är det logiskt om man har marginaler? Jag är lyckligt lottad att jag vid sidan av bostaden har ett hyfsat uppbyggt kapital (dock inte så mycket så att jag skulle kunna leva på det ännu) och då blir @Guldfeber resonemang intressant. Låt oss säga att jag hade 25% belåning. Vilket av nedanstående skulle vara bäst då?

Sälja av en del aktier och betala av lånet helt och bli skuldfri

Ligga kvar på 25%

Låna upp till 50% för att investera (självklart dumt att investera allt på en gång, så där får man hitta någon modell att ta det stegvis)

Jag har några år kvar till 50 så jag är varken lastgammal eller purung förresten.

Jag tycker du först ska ställa dig frågorna - vad var det som gjorde att du amorterade mycket på ditt bolån från första början? Vilken känsla gav det dig att amortera mycket, eller vilken känsla slapp du när du en gång i tiden valde att amortera mycket? Kanske det kan leda dig rätt till hur mycket, om något, du vill belåna upp bostaden igen.

Med det sagt, så tycker jag 2 “ligg kvar” låter som rimligt, under förutsättning att du amorterat av på lånen av goda orsaker. Speciellt när du, som du säger, redan har ett bra kapital - se till att det investeras på bästa sätt. Med lågt bolån och knappt 50 år kan du ta högre risk på sparkapitalet, speciellt om du kan höja din sparkvot och lägg in mer månadsvis framöver. Du kan säkra bostad OCH får utlopp för din börs-investerings-iver för att bygga upp ditt kapital för pensioneringen … samtidigt.

50 is the new 30 så du har rätt många investerings-år kvar

Nej, rent tekniskt är det faktiskt EXAKT samma situation

Det du pratar är ju psykologiska faktorer, vilket naturligtvis är jätteviktigt. Dock är det då bättre att lägga fokus på att hitta strategier för att hantera detta samt kunna skilja på det som är rationellt samt irrationellt än att låta sig bli paralyserad. Att avråda någon från att försätta sig i en situation som man lika gärna hade kunna gratulera dem för är en tankevurpa, vi blir liksom lurade av de mer primitiva delarna av hjärnan.

Har själv massa strategier för att klara av den psykologiska delen, en av dessa är att känna ett lugn över att jag fattat ett rationellt beslut oavsett utfallet. Att omge sig av andra likasinnade som man kan använda som bollplank är en annan, man håller varandra från att fatta dåliga beslut. Har även andra mer lura-hjärnan-strategier i stil med de du tar upp med mental bokföring, fast tvärtom. Att börja tänka på hur många år det skulle ta att spara ifatt ev förluster är väl på topplistan över saker man inte ska göra.

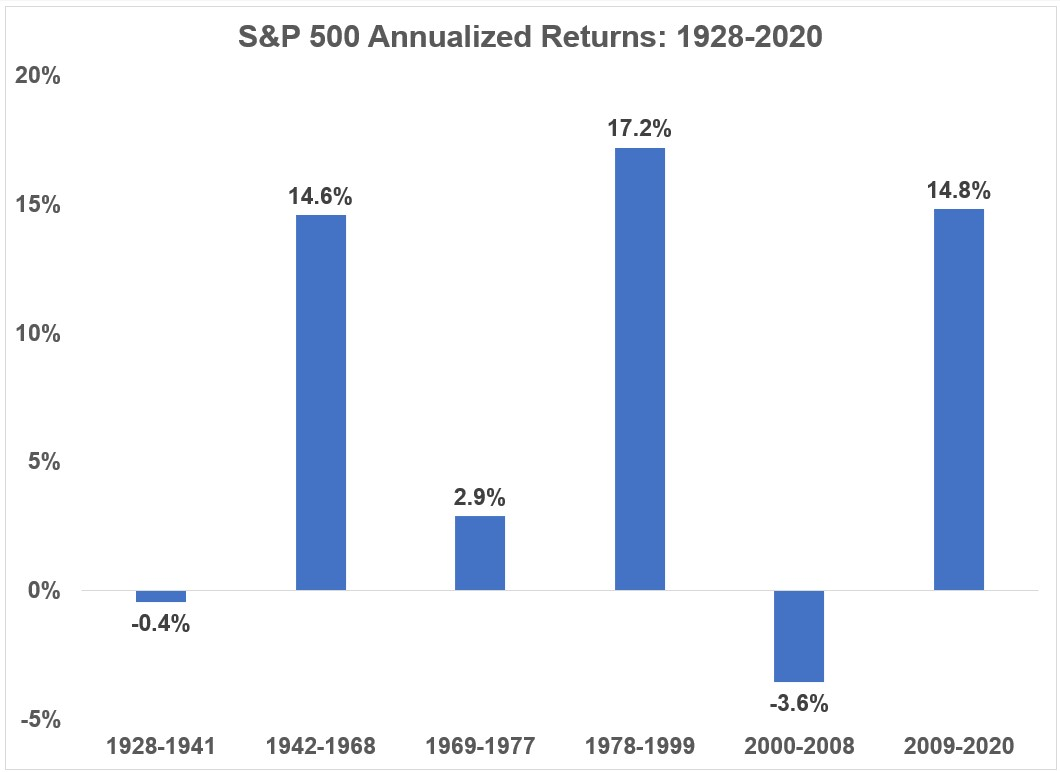

Tittar man på den likartade fonden SPP Aktiefond Global A (för att den har längre historik) på max i grafen så ser man att om man investerade precis när fonden startade att det tog över 14 år för att återhämta förlusten. Så låt oss säga att du investerade allt, sedan kraschade börsen, det skulle ta 14 år då för att gå med vinst om det var samma situation. Det måste man ha i åtanke

Är 10+ år verkligen tillräckligt? Eller är det bättre att tänka 15+ år?

Man ska absolut tänka igenom de värsta scenariona. Men då kan jag tillägga att jag för inte för allt för länge sedan sålde av allt mitt innehåll från mitt gamla AF konto, för att sedan börja investera på nytt i ett ISK. Det är väl i s f lika riskfyllt? Tänk om en krasch nu kommer efter min “nyinvestering”?

15 år är ju från varje tillfälle oavsett hur länge man investerat dvs man måste förstå att fonden kommer gå -54,3% eller mer, men man vet inte när. Här är data om MSCI World vilket LF Global följer:

Ok, låt oss enas om att det är matematiskt samma situation men emotionellt helt olika situationer.

De största problemen för småsparare är dock just de emotionella problemen i pressade situationer.

Matematiken har ju knappast ändrat sig

Svar: Nej!

Om du hade pengarna investerade på AF och flyttade till en ISK är risken densamma, inte en ökad risk, annat än du gjorde andra förändringar i t.ex. aktieandelen.

Det är ju bara sparformen som skiljer, inte risknivån.

Värt att tänka på även om tidsperioderna är cherry-pickade. Återigen inte ett argument mot att inte göra det, bara att man behöver veta vilket spel det är man ger sig in på.

Känns som att det är den psykologiska mekanismen förlustaversion som gör att vi inte kan fatta det kanske mest logiska beslutet rent matematiskt. I det här fallet kanske det ologiska beslutet ger mig mest lycka i slutändan då jag är mänsklig

Ibland vet om man är verkligen är långsiktig och kan sitta still i båten när börsen har rasat med 50%. Till TS fråga. 10% belåning av fastigheten är ju otroligt låg. Har en kompis var mor når pensionsåldern snart och hon sitter fast med en borätt med 0% belåning, men kommer få svindålig pension.

Att öka sin belåning för att investera är lite som att skjuta upp vinsten på en eventuell bostadsförsäljning och använda de pengarna för att investera. De flesta är bara långsiktiga när börsen går upp och är sjukt kortsiktiga när börsen rasar. Därför är det rätt vanligt småspararna köper dyrt och säljer billigt.

Rent statistiskt är det ju bra att lägga in en stor summa pengar på en gång pga Time in market. Men har man oturen och träffar en topp och sen rasar det. Klart det är tråkigt, men är man långsiktig så fortsätter man mata in pengar i fonderna.

Jag hade nog gått en mellanväg här. Öka belåningen till säg 25% och pytsa in detta belopp under 1-2 år. Känns som en bra avvägning mellan det matematiskt riktiga och det känslomässigt riktiga.

Dessutom får du passa på att be en mäklare att omvärdera då och då. På sikt så minskar din belåningsgrad om marknaden går uppåt. Att ha en helt obelånad bostad blir bara dina arvvingar glad över. Kassaflöde är betydligt viktigare i äldre dar.

Satt nyligen i liknande sits. Jag är snart 54 år, frun något yngre. Hade nyare villa, fin sommarstuga och lite skog i norrland där allt var obelånat. Rejäl buffert på räntebärande konton som vi kan leva på ett par år. Byggt upp bra tjänstepension osv. Så mentalt var allt toppen kopplat mot ekonomin. Haft tankar ett tag på att vi nu äntligen började närma oss punkten där vi var “fria”.

För 1-2 år sedan började vi då fundera på en framtida flytt. Kontaktade då min bankman för att kolla upp lånemöjligheter framöver. Då började vi inse att utan löpande (höga som tidigare) inkomster/lön framöver så var låneutrymmet tyvärr ganska begränsat. Vi kunde fortfarande få lån ännu men några år framåt så kunde det bli rejäla problem om vi valde att leva snålt på våra besparingar eller ta ut en mindre pension.

Då började tanken gnaga att vi trots allt kanske var dumma som satt HELT obelånade. Bättre att ha “lagom lån” (<50%) och investera på börsen eller om vi ville bo där huspriserna var högre och fortfarande kunna ha kvar sommarstugan osv.

Hade tidigare som målet att vara “skuldfri”. När det väl lyckats så var det en otroligt skön känsla där vi kände att vi satt väldigt “tryggt”. Sen kom den där gnagande känslan…som blivit allt mer irriterande under senaste åren.

Så av helt andra anledningar valde vi nu i höstas att flytta i till Stockholm. Så idag har vi 47% belåningsgrad och det känns helt ok. Vi skulle kunna sälja sommarstugan och då plocka bort lånet helt MEN blir det aktuellt att sälja den så funderar vi starkt på att behålla (en större del av) lånet ändå och investera de på något sätt. Så “än hur man vänder sig är ändan bakåt” D v s finns fördelar med båda och inget behöver vara rätt eller fel. Du måste helt enkelt känna efter vad som känns bäst för dig/er. För oss känns det lugnt och bra med den lånenivå vi nu har.

En anledning jag har lärt mig / man lär sig som företagare är att ibland är det bättre att ta ett lån när man kan. Banker tenderar ge en paraply när det är sol ute och vill ha tillbaka det när det börjar regna.

Så tänker jag också. Jag och sambon har kommit överens att vi inte ska amortera mer än 50% av borätten. När vi väl når dit så ska överskottet in till börsen.

Tack för ytterligare kloka inlägg. Det där med hur man bör tänka gällande lån innan pensionen hade jag inte ens tänkt på. Nu är jag i o f sig bara 48, men om 10 år kanske banken inte är lika villig med att ge lån?

Så är det ju. Ska du ta lån på bostaden bör du ju göra det så snart som möjligt. Ju äldre du blir, desto mindre blir din betalningsförmåga. Så ser banken på det iaf. du bör ju tänka Time in market. Det bästa vore om du hade investerat för 30 år sen, men det näst bästa är att börja imorgon. Sen kanske du vill känslomässigt sätta in ett par procent varje månad. Det viktigast är att det är enkelt och då kanske Lysa blir ett bra alternativ för dig. Det kan vara värt att betala lite för ombalansering och så.

När det gäller belåningsgrad och amortering så kan amorteringskravet vara ett bra “max” riktvärde för belåning och amortering, dvs att amortera ned till en belåningsgrad <50%.

Mycket av tråden ovan diskuterar risken av att investera i “marknaden” och då tänker man sig aktier, men det finns även alternativet med räntor. Tycker man att risken med en hög andel aktier är för hög så kan man använda en ränteplacering som komplement helt eller delvis. Det man inte ska glömma bort är fördelen att ha tillgång till fritt kapital den dagen då inkomsterna sjunker och man får svårt att frigöra kapital för livets nödtorft.

För egen del så betalar jag <1,0 % i bolåneränta, har just nu <40% belåningsgrad. En belåning som eventuellt ska justeras upp som planering för en pensionering inom 5-20 år, beroende på hur livet utfaller och läget känns. En höjd belåningsgrad för att frigöra bundet kapital i boendet skulle med relativt stor säkerhet placeras i en relativt stor del räntor. DVS jag kommer att frigöra kapital och i praktiken inte ha någon nettokostnad för detta.

Själv har jag “brottats” lite med problemet att få en helhetssyn på mina tillgångar och skulder genom åren, blev betydligt bättre den dagen då jag gjorde en “balansräkning” där sparande, fastighet, pensioner och skulder var med, dvs en samlad summa på de tillgångar som finns idag och ska räcka livet ut. Sen kan man räkna ut soliditeten, dvs hur mycket av balansräkningen är eget kapital.

Jag tror att många skulle börja med att titta på helheten för att sedan börja titta på delarna, exempelvis sitt sparande och investeringsportfölj.