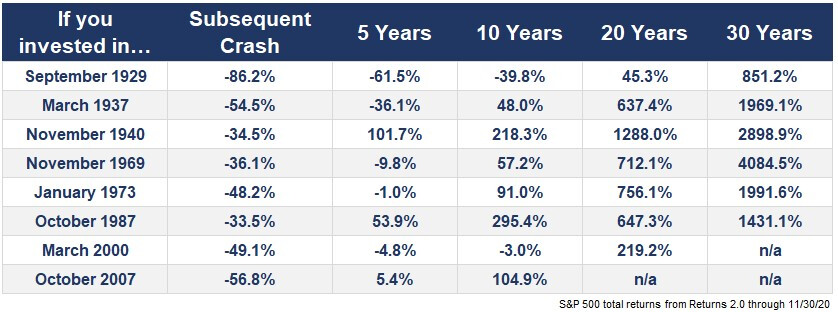

Kom över Ben Carlsons artikel “What if you only invested at market peaks”. En artikelserie som han har kört sedan 2014. Han pekar ju mycket på vikten av att investera långsiktigt. Här är några av de största topparna precis innan stora krascher och hur det gick efteråt.

TIME IN MARKET! Slår timing the market. Tänker på Corona-dippen. Fast den steg ju tillbaka till nolläget ovanligt fort. Investeringar ska vara ovanligt tråkigt och nu ska jag träna på att inte logga in på mina konton. Det är bara KF:arna som jag måste hitta en lösning till.

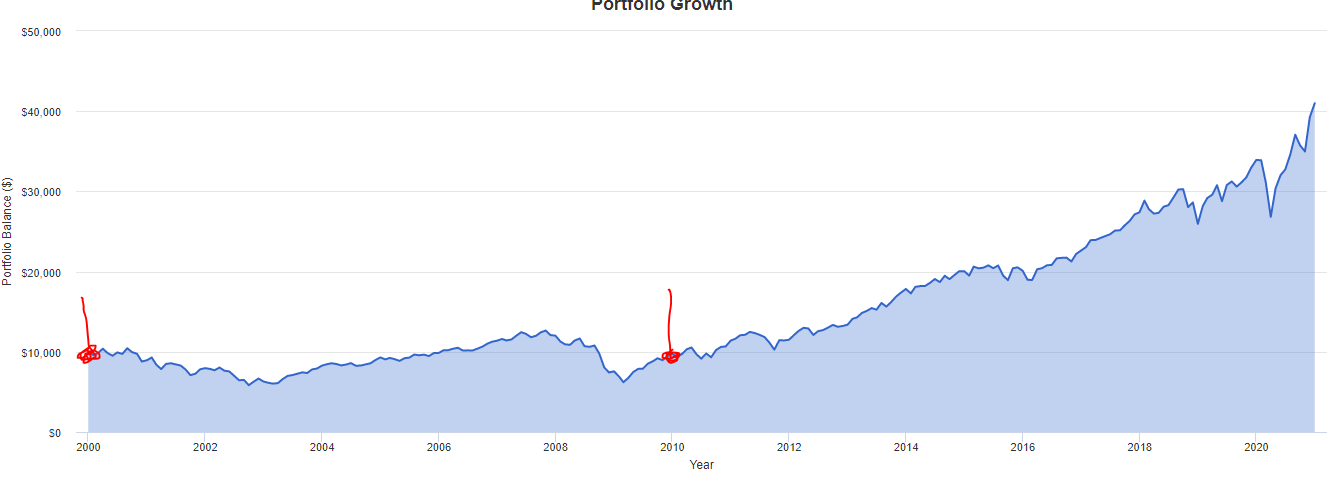

Tex. Investerade du en jättesumma 2000 så hade du i princip fått samma avkastning om du väntat att investera samma summa tills 2010 och då bara haft hälften så lång investeringstid.

Här en bild över amerkanska börsen 2000 till och med 2020.

Om du av någon anledning absolut inte vill ha likvida medel på kontot till skatten eller riskpremien kan du alltid ha stående överföringar. Går ju oftast att se hur mycket som kommer dras varje kvartal eller månad. Verkligen definitionen av ett i-landsproblem

100% aktier: 15 år sparhorisont eller 2-4% uttag per år

50% aktier 50% bankkonto: 7,5 år sparhorisont

25% aktier 75% bankkonto: 3,75 år sparhorisont

Baserat på 14 år förlust från toppen av IT-kraschen & Finanskraschen.

Vanguard har nästan en likartad allokation eller känns likartad i risk. Inte den sistnämnda där det fortfarande står över 5 år (istället för kanske 10 år).

Jag tycker det låter som en bra strategi! Vet inte om jag kanske missade poängen, men jag tolkade detta som ett exempel på att man ska investera vad man har, när man har det och sedan låta det vara för att pengarna ska få jobba så länge som möjligt. Bob (exempel personen i artikeln Jan länkade till), investerade bara klump summor vid de absolut sämsta tiderna, men var ändå en dollar miljonär när han gick i pension. Betyder inte det att om man har en större summa pengar, och därav möjligheten att göra en större insättning, bör man inte göra den större insättningen så snart som möjligt och sedan fortsätta med ordinarie månadsspar istället för att vänta?

Var ett svar till hen som hade svårt att inte logga in på kontot pga nyfikenhet.

För mig är detta en strategi med syfte att inte logga in på konton och göra en massa orationella beslut, så som förska tajma marknaden, köpa enskilda aktier på impuls, köpa/sälja fonder så fort jag får en ny idé mm.

Min teorier att jag i längden kommer tjäna mer pengar på än dom eventuella procenten i avkastning jag kunde tjänat på att gå in några månader tidigare.

Föredraget som jag hade ang detta var i början på 1990 talet , den stora kraschen som var innan var 1987.

Kraschen år 2000 och 2007 hade inte hänt då.

Jag är en gammal man

Bra spjärn men landar det inte tillbaka i den mentala biten?

Hur många orkar se rött på kontot i fem år efter kraschen som det är i nästan hälften av fallen?

Alternativt, är detta ett bra motiv att månadsspara? För då slipper man worst-case-scenario tajmingsrisken.

Finns det några studier på tips/trix hur man stålsätter sig för att hantera den mentala biten i en tuff OCH långdragen krasch? (mer än att sticka huvudet i sanden och inte logga in i 1-10 år )

Att månadsspara är ett bra sätt att slippa se rött en längre tid.

Nedgångar på börsen hör ju liksom till men de flesta överlever detta om de inte belånar sig.

1987 var min första krasch.

jag har snart 80-90% av kapitalet investerat på börsen. Resten blir likvider ifall badrummet måste göras om akut.

jag har snart 80-90% av kapitalet investerat på börsen. Resten blir likvider ifall badrummet måste göras om akut.

)

)