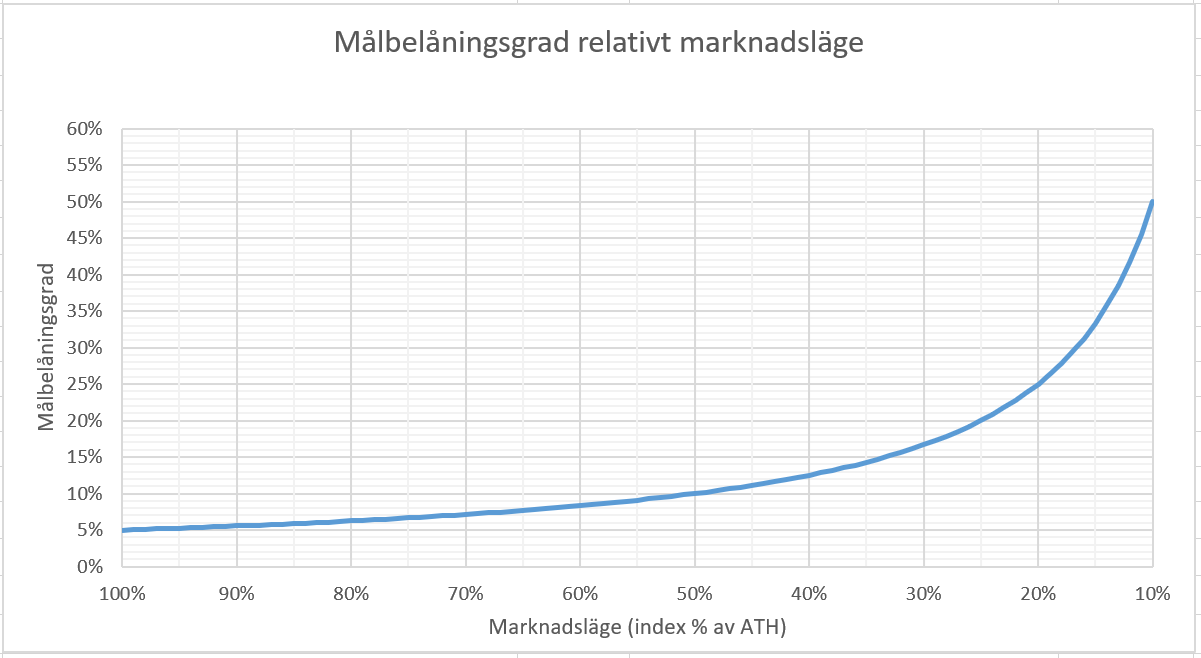

Instämmer helt i metodiken här. Nyckeln för mig är att ha definierat hur stor belåningsgrad jag max kan tänka mig att uppnå vid ett börsfall om x% från ATH. Utifrån det kan man rita upp en graf som visar vad belåningsgraden “bör vara”, och faktiskt blir, beroende på börsläge. Inga överraskningar. Effekten i praktiken av att bör-värdet anpassar sig efter marknadsläge blir att vid varje månadsspar tillskjuts ju pengar → sänker belåningsgraden → tillåtelse att köpa fonder för lite mer än vad månadssparandet självt är för att återställa belåningen till börvärdet.

![]()

x1 = Börvärde för belåningsgrad

m1 = Maximal tillåten belåningsgrad efter börsfall d1

d1 = Dimensionerande börsfall (x% från ATH)

i = Rådande marknadsläge (index % av ATH)

Exempel för Fiktive Pelle som har 100% PLUS Allabolag i portföljen:

- OMXSGI aktuellt indexvärde = 420,06

- OMXSGI ATH = 424,06

- Pelle accepterar max 50% belåning vid 90% fall från ATH

- Pelles belåningsgrad ska idag vara 0,5*((1-0,9)/(420,06/424,06)) = 0,0505 → 5,05%

- Om OMXSGI går ner till tex indexvärde 275,36 kommer Pelles belåningsgrad vara 0,5*((1-0,9)/(275,36/424,06)) = 7,7%

Tycker den här principen fungerar prima, känns tryggt och lämnar inget utrymme för egna stunt utan att excelarket lyser rött och varnar.