Nu är det ju kanske inte det vanliga att köpa 20 års obligationer. Det är väl mest om man vill spekulera i EUR eller USD obligationer med allt vad det innebär. Finns väl inte ens 20 års obligationer i Sverige.

Svenska räntefonder ligger med 3-5 års duration. Captor Iris är ett undantag med 10 år.

Att addera tillbaka den komponenten som är och varit en del av de flesta portföljer sedan årtionden ser jag inte som spekulation. Snarare tvärt om. En återgång till det normala

Den här ränterisken finns bara i fonder som köper och säljer innan maturity. Det finns fonder som håller till maturity. I de fallen svänger den under fondens livstid, men riktar in sig och slutar på investeringsvärdet + den totala kupongräntan.

Jag håller helt med om detta faktiskt Det är därför jag gillar hold to maturity. Vid en pensions eller FIRE situation är det viktigare att man vet slutvärdet på investeringen än att optimera sin yield på de delar som ska användas. Men det är ju inget fel i att få så hög ränta som möjligt, även om den är känd i förvag.

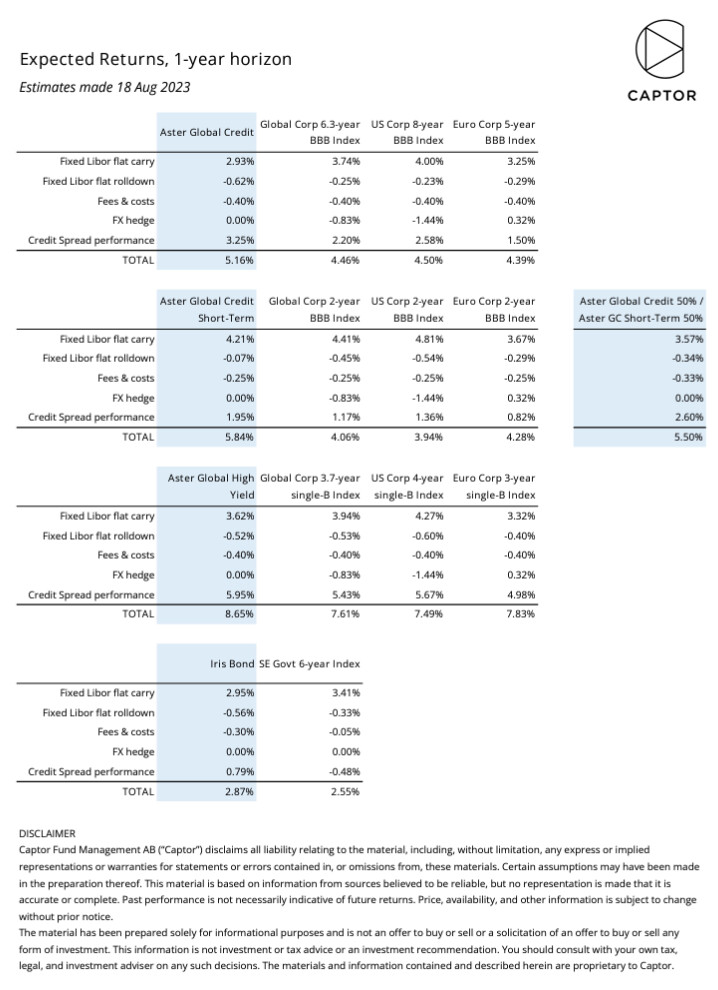

För att få lite siffror på det. Här är siffror från @captorfonder på deras förväntning på avkastning på 12 månaders sikt per idag. Källa här.

Aster Global Credit Short-Term = 5.8%

Aster Global High Yield = 8,65 %

För mig är det här ju lite . Om jag har som mål att min portfölj ska avkasta säg mina 7% om året på aktiedelen, så är vi ju inne i en period där jag kan få den avkastningen med räntor - det vill säga en betydligt lägre (=ca 50-80% av aktierisken) risk än aktier. Eller är jag helt och hållet ute och reser här / har otur när jag tänker?

Dessutom utan valutarisk. Så jag är inte ens inne på de mer exotiska lösningarna som t.ex. du @Zino är inne på. Jag är snarare: “byta ut global aktieindexfond mot global hy-fond”.

Det finns en aspekt till just specifikt med bolån som jag tycker är relevant för frågeställningen “Om någon aktivt behåller sitt bolån för att XYZ” där XYZ kan vara egentligen vad som helst. Och det stavas: optionsvärde.

Jag behåller aktivt mitt bolån. Tidigare var bolåneräntan på 1.5% och det gick att få 0.5% på sparkonto. Nu är bolåneräntan 4.5% och du kan lätt få 3.5% ränta på ditt obundna sparkonto. Caset var (för mig) då, som nu, att jag ansåg att det var värt denna 1% spread = räntekostnad till förmån för att ha pengarna i handen.

Jag kan när som helst välja att avyttra ränteplaceringen och amortera av lånet från 80% belåning till 0%, själv utan att fråga någon, och det tar någon bankdag eller två. Blipp i en app och så klart. Men att göra tvärt om (dvs öka på bolånet från 0% till 80% är mer omständigt och går absolut inte att göra själv och det tar absolut inte bara någon dag.

Oavsett om det är den där dröminvesteringen, drömhuset, drömtomten, eller varför inte om SHTF, så har jag hellre de där pengarna någorlunda likvida utan att behöva förklara för någon stroppig bankman som kanske inte ens är tillgänglig, eller behöva genomgå någon kreditprövning som kanske inte ens skulle gå igenom om man t.ex. är FIRE eller om just SHTF inträffar och de osäkerheter som då uppstår.

Eftersom jag har ett bolån, även om jag skulle kunna amortera bort det, och samtidigt är investerad i både långa och korta räntor, aktier, och diverse råvaror, så tänker jag att ovan motivering även svarar på det du undrade - även om det specifikt bara handlade om långa räntor.

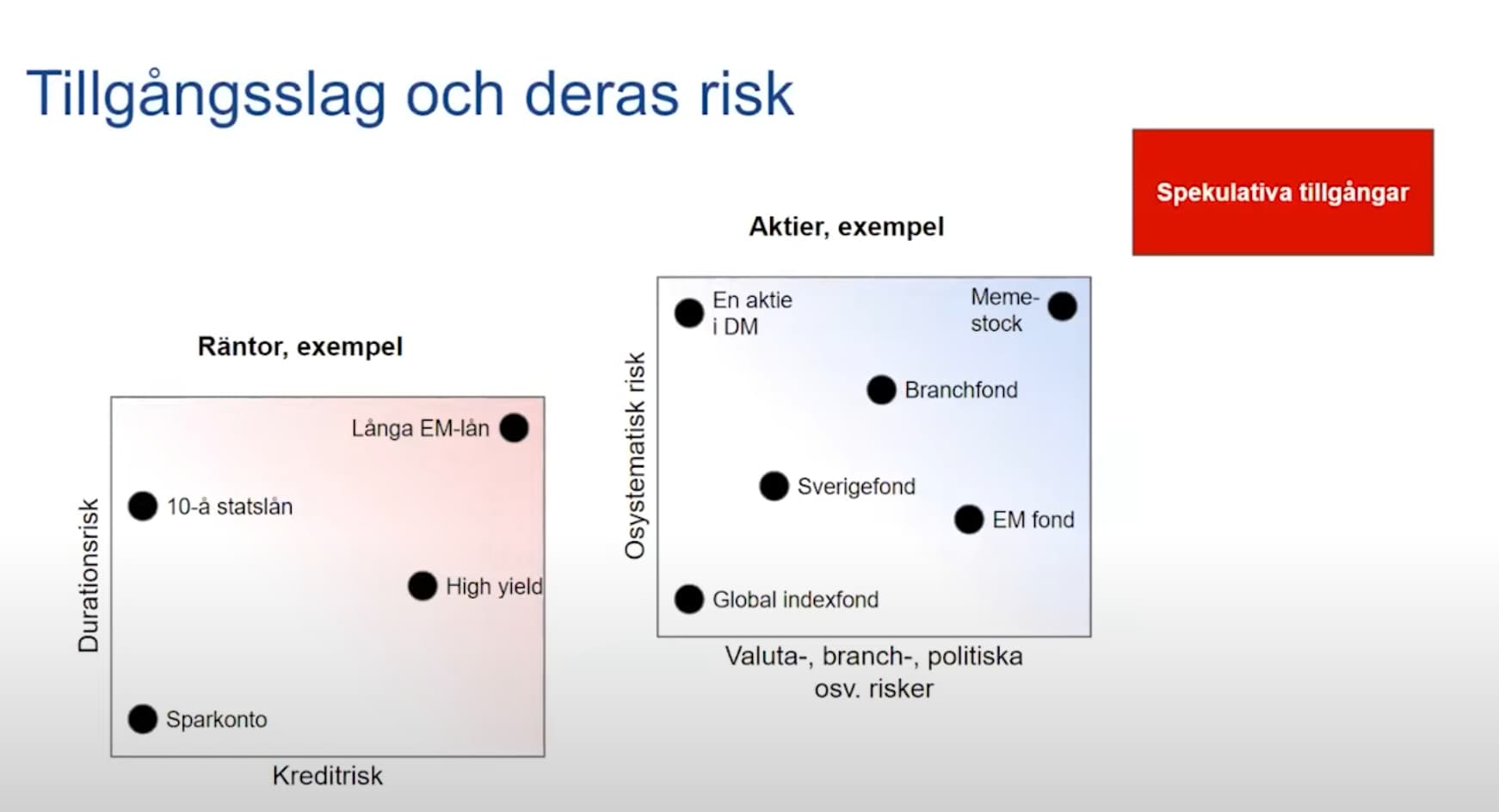

Ja, för att durationen är 10 år. Det är vanskligt att jämföra 1 års duration med 10 års. De har hintat om att de ska släppa ett alternativ till bankkonto och det är inte Iris. Kolla @zino:s räntetriangel nedan där bankkonto och Iris är i två helt olika hörn. Bankkonto (nere till vänster) och Iris (nere till höger)

Ok… Men det är ju på ett års sikt? Jag tänker att en ränteportfölj med runt 10 års duration (som omsätts) borde klå riskfri, bunden sparränta på ett års sikt?

Att man tar durationsrisken i Iris borde ju ge högre förväntad, men inte garanterad, avkastning? Eller är jag ute och cyklar den här fredagseftermiddagen?

Så som jag fattar så borde Iris isf jämföras med att ha pengarna på bankkonto i 10 år. Dvs. man jämför “inom samma duration / tidshorisont.” Men @zino eller @captorfonder kan säkert ge facit.

Ja precis I normala fall belönas ökad durationsrisk med högre ränta, men i nuläget är det tvärtom eftersom räntekurvan är inverterad och marknaden prisar in kommande sänkningar. Räntan på Captor Iris motsvarar således räntan på en svensk 10-åring, dvs marknadens estimat på den snittränta du hade fått om du låtit dina pengar ligga på ett bankkonto i 10 år (+ en liten kreditspread baserad på risken med de underliggande bostadsobligationerna).

@janbolmeson angående Captors beräkningar ovan inklusive high yield-fonden.

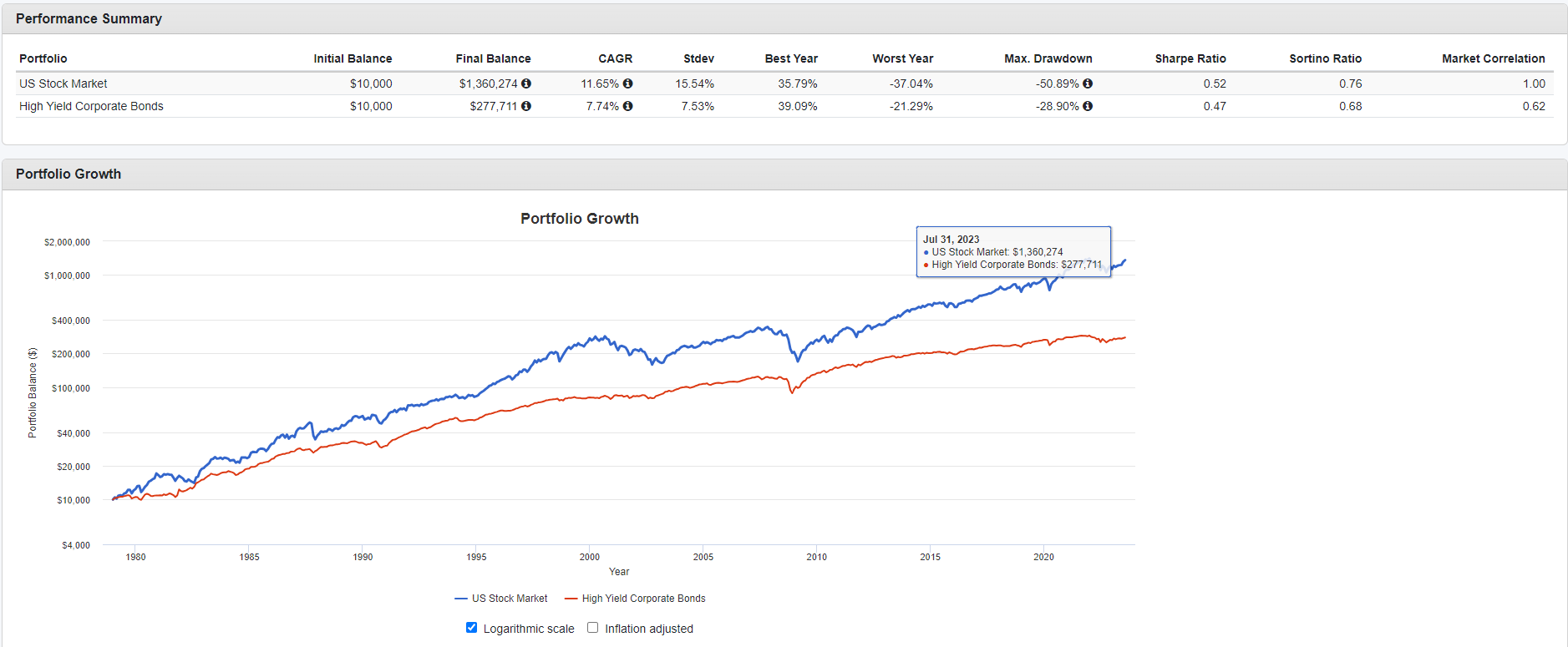

8-9% i förväntad avkastning på high yield låter ju trevligt men high yield är ju det av en anledning - det är de mest riskfyllda räntorna man kan äga, man har sållat fram de sämsta kompisarna vad gäller återbetalningsförmåga. Känns det verkligen tryggt att lägga en stor del av portföljen där istället för i global aktieindexfond?

Jag tycker att det är svårt att värdera vilken risk man tar egentligen. De här bolagen har ju rimligtvis större risk för konkurs än den samlade risken i en global indexfond även om indexfonden skulle svänga nedåt kraftigt under några år?

Ja, det är väl så man brukar säga, men nu förstår jag det som att det case man funderar kring i den här tråden är att “det är annorlunda nu”. Att en HY-fond alltså just nu har högre förväntad avkastning än en global indexfond utifrån analys av räntemarknaden.

Men är det ändå inte högre risk i en HY-fond än det är i en global aktieindexfond, eller tänker jag snett? Jag menar alltså inte volatilitet utan risk för konkurs hos de underliggande bolagen.

Samtidigt ser jag att kurvan du redovisar börjar 1980 så det är väl inte så hög risk då kanske

Därav tråden. för det är exakt det här jag misstänker, men undrar också, vad är haken / det jag missar.

Som jag ser det är det ju en potentiell uppsida i aktierna (en hy kommer ju aldrig gör +39 ett enskilt år, men å andra sidan gör den inte heller -30 på tre veckor som aktier gjorde under Corona.)

Jag antar avgifter som anges på Avanzas sida och även i fondfaktabladet är det som gäller? I skärmdumpen ovanför står det 0,4% för Aster Global HY. I bladet 0,6% i förvaltningsavgift samt 0,1% i transaktionskostnader = 0,7% tot.

Hur ska man tänka kring avgifter i sammanhanget? Vad är rimligt? Antar jag är dum som reflexmässigt sparkar bakut för allt över 0,2% och att det är äpplen/päron att jämföra med avgift för globalt index…