Ni som sitter med största delen i globalfonder men är oroliga för valutarisk gällande utländska räntor, har ni inte redan samma valutarisk i globalfonderna?

De största hoten jag ser på kort sikt för långa US-räntor som kan ge dålig avkastning jämfört börsen:

Den där magiska soft landing faktiskt inträffar, företagen klarar räntorna, därför blir det inga räntesänkningar i närtid, börsen går som tåget, oroligheterna minskas och Kronan stärks med 20-25%. Globalfonderna får visserligen samma stryk av en stärkt krona, men går börserna starkt så väger det upp.

Att vi inte nått räntetoppen ännu, att vi inom en tioårsperiod har ännu högre räntor om inflationen kommer tillbaka.

Att kongressen inom de närmaste 10 åren, med ökad andel MAGA-tokar, inte kommer överens om skuldtaket och ränteutbetalningarna inte kan utföras, vilket troligen orsakar större blodbad på räntemarknaden även om börsen skulle falla den med.

Tror man dock på börskrasch i USA den närmaste tiden pga. lågkonjunktur, så lär långa US-räntor avkasta riktigt bra och Kronan lär förbli svag om inte ännu svagare tills det vänder.

Inte otroligt scenario, men vågar man betta på det?

Luktar inte denna tråd lite marknadstajming?

Ben Felix som ju är ganska uppskattad här på forumet verkar inte vara något fan av HY bonds. https://youtu.be/CZp9ULWi3pI

Akttifonderna äger (delar av) företag som har ett värde delvis oberoende av växelkurser.

Säg att du har aktier i ett amerikanskt bolag som tillverkar bilar när dollarn går ner i värde. Bolaget tillverkar fortfarande lika många bilar och kan antingen välja att exportera bilarna och få lika mycket betalt i utländsk valuta som tidigare. Sänkt dollarkurs innebär sannolikt även en högre inflation i USA som gör att bolaget kan höja priset på de bilar som säljs inom Amerika. Totalt innebär det att bolaget antagligen inte minskar lika mycket i värde som dollarn.

Om du däremot har pengar på ett amerikanskt bankkonto kommer kontots värde i kronor omedelbart minska med dollarkursen.

Jag förstår inte hur du kan se det?

Företagets värde består av prylar som har sitt värde oberoende av växelkurser.

Ränteplaceringens värde består av pengar vars värde följer växelkurserna exakt.

Korta räntefonder fungerar i princip som bankkonton.

Långa räntefonder ändras med marknadsräntorna.

Om dollarn oväntat faller i värde kommer det sannolikt att leda till inflation och FCB svarar med att höja styrräntorna vilket får räntefonden att falla i värde i dollar och den faller då ännu mer i andra valutor,

Att svenska kronan stabiliserar sig till normala nivåer behöver inte betyda inflation i USA. Normalt sätt efter björnmarknader stabiliserar valutorna sig och behöver inte betyda någon kris för något. Skulle USA visa ny inflation som du exemplifierar så skulle dollar troligen stärkas istället.

Värdet i en räntefond är främst skuldförbindselserna som fonden handlar med. Dess värde styrs i första hand av marknadens värdering av räntan (gällande de räntefonder vars räntor styrs av marknadsräntan.) som sedan påverkas av fondens innehavs löptider etc.

Värdet på aktier styrs av marknadens syn på företagets värdering. Värderingen styrs från allt från företagets resultat, framtida förhoppningar, trender, spekulation, marknadsläge etc.

Både räntefonder och aktier påverkas av dess komposition och marknadens värdering av detta.

Valutakurs är sekundärt, det är en konsekvens av att bo i ett annat land som har en annan valuta.

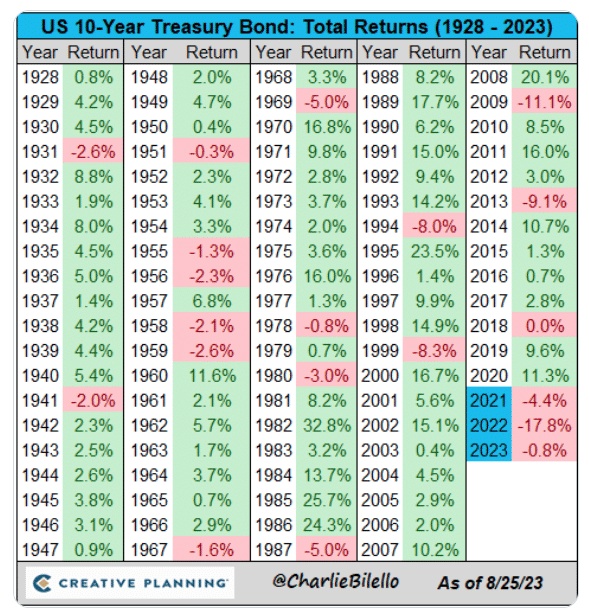

Trillade över den här intressanta tabellen och tänkte att den vore kul att dela här.

Sedan 1928 har amerikanska långräntor aldrig avkastat sämre än de gjort de senaste 3 åren, inte ens under de kraftigt stigande räntorna på 70-talet.

Är det mer sannolikt att den statistiska anomalin fortsätter, eller att vi återgår till det normala? Kom ihåg att långa räntor kan ha positiv avkastning även vid stigande räntor, beroende på vad ursprungsnivån är (dvs konvexiteten hos räntefonder):

Titta t.ex. på 10-årsobligationen (turkos linje). Vid 0% utgångsränta innebär en räntehöjning på 1%-enhet nästan -10% i årlig avkastning. Vid 4% utgångsränta (såsom i dagsläget) innebär samma räntehöjning inte ens -5% i årlig avkastning. Vid >6% utgångsränta blir avkastningen positiv trots höjningen.

E x a k t Långräntor var farliga vid nollränta. Inte nu.

Svenska obligationsfonder ligger typiskt på 4-5 års duration. Kan man då dra slutsatsen mha tabellen ovan att de redan nu vid 3-4% utgångsränta ligger över nollan i total avkastning även vid fortsatt räntehöjning? (Åtminstone så länge man håller sig till mkt hög kreditvärdighet dvs nästan noll konkursrisk)