Som andra också påpekat. Man kan inte ta ut en klumpsumma. Det är oftast vettigt att hålla sig under statlig skatt i varje fall också. Utbetalning på minimum tiden 5 år är ofta inte vettigt det heller då det ofta blir för mycket pengar och onödig statlig skatt.

Man försöker dessutom rejält att uppmuntra till att inte ta ut pension innan riktåldern som i ditt fall säkert är 69 eller så.

Det gör man genom extra beskattning på att idag 2025 ta ca 3500 Extra i månatlig skatt på uttag innan riktåldern på 35.000 eller högre brutto. Då får du cirka ca 24000 Kvar netto varje månad.

OM man höjer uttaget till 53.000 eller högre börjar du att dessutom få betala statlig skatt på överskjutande del av pensionen uttagen i förtid. Det är oftast vettigt att undvika om man inte har jättehög pension och får betala statlig skatt hur man än gör.

Du får fundera över hur du vill göra med tjänstepensionen…

Din idee till avkastning på brutto 7% utan avdrag för inflation och ISK skatt är hyfsat rimligt. Jag skulle dock dra av 1 % för lite defensivt tänkande pga att du kanske inte har allt i USA som räknesnurran nedan förutsätter. Aktier 100% ger lägst risk att bli pank nån gång under pensionsperioden.

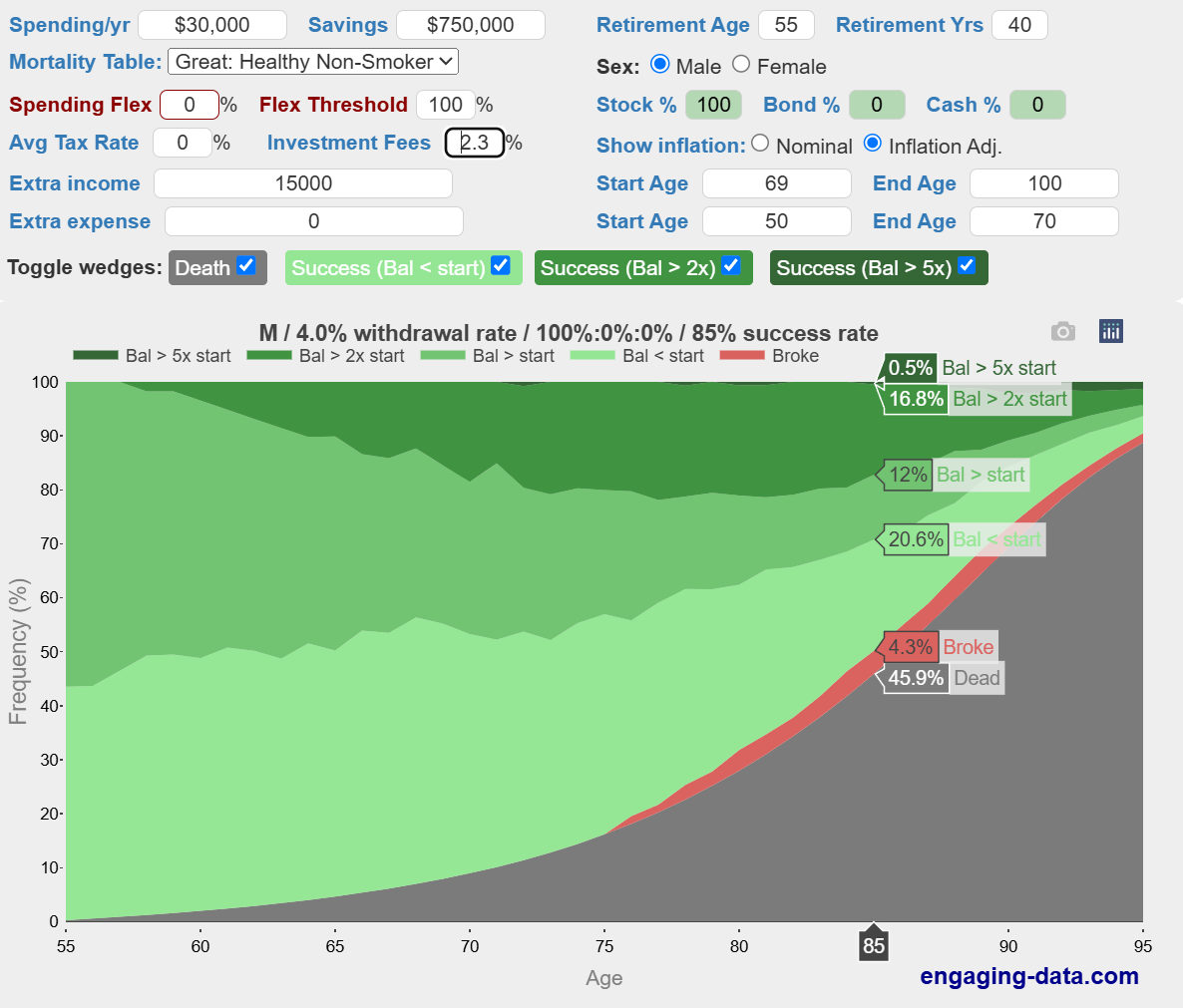

På den här hemsidan nedan kan man labba lite med en lättjobbad räknesnurra.

Man kan labba med hälsan och man kan labba lite med pension framöver som tillkommer och en del annat. Ex att minska uttag om avakstningnen sviktar. (inte testat det)

Det som trillar ut är sannolikheten för olika utfall.

typ, Risk att du dött vid viss ålder, Hur risk att du blir pank ökar med åren etc,

Jag sätter in följande som exempel.

Bra hälsa. ISK skatt + avgift 2,3% , ( fundera över om 1,3% vore vettigare) 100% aktiemarknad, Netto pengar in pension från 69 års ålder 15.000 US$ netto , Behov 30.000 US$ per år. Sparat belopp ( på ISK ) 750.000 US$

Modest risk att du blir pank innan 85 . Av från början 100 personer lever 54 personer och av dom är 4 personer panka…

Här kan du labba själv