Jag kontaktade aldrig CSN för rätt slutbelopp. Utan trodde jag kunde estimera. Det hände precis det som @morgan007 skrev.

1 gillning

Jag håller helt med! Både jag och min ex-fru betalade av våra CSN-lån så fort vi kunde. Det var så skönt att slippa tänka på dem hela tiden och veta att utbildningen var betald. Nu kan vi äntligen behålla alla våra pengar själva!

3 gillningar

Om du kan betala av lånet så betala av det. Ju mindre/färre lån man har desto bättre.

Minns när jag betalade av mitt och det kändes jättebra. Trots att vi hade bolån då. Känslan av att bli av med ett lån helt och hållet kändes jättebra. Hade inte fått samma känsla av att amortera samma summa på bolånet. Det finns ngt psykologiskt friande när man har betalat av ett lån helt och hållet.

Lycka till

1 gillning

Ja jag känner samma här. Att betala av t.ex. 300k på CSN och ha det bakom sig är mycket skönare än att betala av 300k på ett bolån som är på 3 miljoner. Är kanske inte matematiskt rätt men vilken känsla!

Sen kanske CSN-räntan är högre än bolåneräntan framöver då den har 3 års medelvärde, kan vara ett bra läge att betala av hela då.

Hade tänkt skjuta några år till på att betala av CSN men den här diskussionen får mig rätt sugen på att göra det.

Man vet ju aldrig med börsen, men över 30% upp i år, kan den hålla farten de närmsta åren?

Räntekostnaden på 45000 är inte så hög ens idag. (ca 1000kr)

Nu vet jag inte enligt vilket lånesystem du betalar, men antar det är lån 1989-200x, dvs du betalar 4% av din bruttoinkomst.

Tjänar du runt 35000 betalar du av resten av lånet på 3 år till.

Jag hade struntat i det.

2 gillningar

Att du frågar oss på forumet tyder på att lånet besvärar dig, annars hade du inte ens tänkt på det. Betala av det direkt så slipper du tänka på det år ut och år ut.

5 gillningar

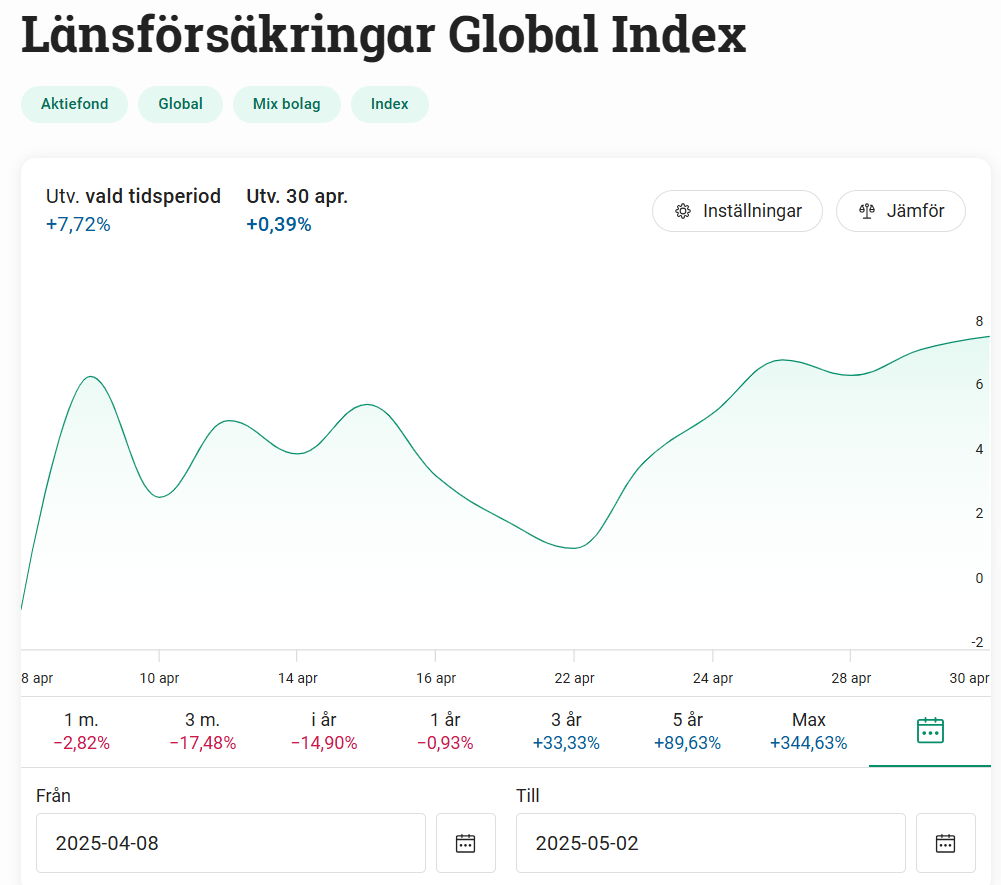

Om du hade satt in 45 000 på Länsförsäkringar Global Index 31 januari 2024 hade du idag haft 57 500 kr. (Jag har kollat då jag har har en del sparande i fonden som jag loggar)

Den har gått upp med ca 25 %. Exceptionellt år, men det bidrar till att inte jag hade valt att betala av CSN-lånet i förtid.

1 gillning

Bestämde mig för att betala av de drygt 50k jag hade kvar, pengarna gick nyss iväg.

Har förmodligen säkrat en fortsatt börsrusning nu ![]()

6 gillningar

Lite förvånad att ingen räknar på alternativkostnaden under lång tid med missad ränta på ränta och att många värderar känslan så pass högt på ett Ekonomiforum. Men verkar vara min bild som avviker. Skulle aldrig falla mig in att amortera av. Hade gärna ökat lånet ![]() att det är ett mindre belopp påverkar inte heller beslutet speciellt mycket tycker jag. Ett CSNlån går inte heller att låna upp igen jämfört mig ett Bolån där det är lättare att ångra sig och öka lånet igen. Bättre finansiering är svårt att få…

att det är ett mindre belopp påverkar inte heller beslutet speciellt mycket tycker jag. Ett CSNlån går inte heller att låna upp igen jämfört mig ett Bolån där det är lättare att ångra sig och öka lånet igen. Bättre finansiering är svårt att få…

2 gillningar

Ganska stelbent att bara räkna med alternativtkostnaden. Vad är bra godnatt sömn värd? Vad är alternativkostnaden att jobba ett lågavlönat jobb istället för att starta en OF och sälja bilder på ens fötter?

Med det resonemanget så borde man satsa på OF:en. Blir skrev att bara räkna på det.

Har inte sagt att man bara ska räkna med den. Däremot att man kan räkna med den och väga med i beslutet vilket bör relevant om avkastning är något att eftersträva. Men har man andra mål som väger tyngre går det att bortse från givetvis. Går att tänka i banorna med alternativkostnad i olika former eller vilka effekter ett handlingsalternativ får för att ta bra beslut men är nog vanligast utifrån ett finansiellt perspektiv. Förstår nog inte riktigt ditt exempel och hur du menar.

Stelbent eller ej men jag ställdes i somras inför valet att betala av både CSN och sista 1,5m på bolånet. CSN var då drygt 30k för mig och 140k för min fru. Vi ville känna att det som varje månad dras från vårt transaktionskonto (där även lön kommer in) minskade.

Det slutade med att jag öppnade två nya ISK och satte in belopp motsvarande CSN respektive bolånskulderna. Sen har jag lagt betalningar för räntor på bolån och CSN på ett särskilt bankkonto dit jag också överfört pengar från ISKerna. För oss innebär denna lösning att lönen skall räcka att täcka lite mindre utgifter, speciellt bra nu när jag jobbar som konsult och det är något osäkrare framåt om det kommer in lön från mig varje månad.

Det vi spelar på är givetvis att börsens rörelser överstiger räntebetalningarna. Inte självklart men på lång sikt borde det bli så, och vi har råd att spela på det.

Jag tänkte på det, men vidgade resonemanget lite. Jag skulle ändå behövt betala av det på 4-5 år. Så kort horisont rekommenderas ju inte för aktier.

Jag är inte övertygad om att nästa år blir lika fantastiskt som detta.

När då räntan ser ut att bli högre än bolåneräntan både nästa år och året efter så känns det vettigt att ta bort det.

Också enligt principen beta av minsta lånet först.

Lite riskspridning eller kortande av index ![]()

Jag får dessutom 800 mer i månaden att hantera fritt.

1 gillning

De råden har sin relevans när pengarna behövs till annat, till exempel köpa bostad.

Jag har nyligen råkat titta lite för mycket på Ramesys klipp på Facebook. Om ni inte vet vem det är så är det en amerikansk radiopratare som förordrar strikt avbetalning av skulder - och situationen är förstås helt anorlunda i USA med höga räntor för studielån.

I år i januari när jag fick årsbesked från CSN insåg jag dels att jag är under 100.000 kr kvar, dels att jag betalar över 1000kr/mån amortering, och att jag ska fortsätta göra det i 8 år. Jag är också över 40 så det känns dags göra sig av med detta och frigöra en tusenlapp kassaflöde - till sparande eller en bättre middag ute i månaden!

Jag tänker att det finns ett tredje spår mot att betala av med aktier (vilket jag skulle kunna direkt) och låta det ligga kvar, och det är att betala av med vanliga kassaflödet. Så jag inledde något av ett “sparmål” på att få ihop 97000 som var kvar, och en tidsbegränsad “fasta” i mer eller mindre onödiga utgifter. Jag gick också upp på vinden och hittade lite saker jag kunde sälja, fick ihop några tusenlappar för det. Poängen är att ansträngningen motiveras här av att bli skuldfri till CSN - jag hade nog inte gjort det annars - och att det är en tidsbegränsad ansträngning. Kan jag skjuta på ett inköp? Behöver jag verkligen den här grunkan? Kan jag sälja nåot? Också en rensning av abonemang och annat dumt som bara ligger och tickar. Med allt detta har jag kunnat lägga undan runt 10.000/mån och har nu bara 29000 kvar. Är nog fri innan sommarn.

Poängen Ramsey ofta gör är att när du väl blivit kvitt dina månatliga amorteringar så kan du investera motsvarnde belopp med ränta-på-ränta. Kan jag göra det med en kortare periods snålhet/sälja prylar så vinner jag mycket i längden. Mina små reflektioner på ämnet bara ![]()

5 gillningar

Känslan av att vara skuldfri kan aldrig beskrivas i pengar. Det är en av de bästa känslorna du någonsin kommer få uppleva som människa, slå dig fri från dina kedjor!

Jag försöker baka ihop allt i mitt bolån för att bara ha ett lån, t.ex. betala av billån och csn med bolånet, speciellt nu när staten betalar 30% av bolånet och det är lägre än csn med den rabatten.

Jag ska ha ett lån, bolånet, och jag ska betala av det samtidigt som jag investerar i min förmögenhet, långsamt men säkert. Nu när de globala indexfonderna gick ner nästan 20% så uttökade jag bolånet och la in på Avanza, tiden får utvisa om jag gjorde rätt, redan gått upp 8% sedan dess dock så känns bra hittills.

Hur vet du det? När var du senast skuldfri? När jag slutade vara skuldfri, vilket var när jag började ta CSN-lån för ett par årtionden sedan, kan jag inte minnas att jag skulle ha förlorat någon sådan känsla, och jag har svårt att föreställa mig att jag skulle få någon sådan känsla nu om jag betalade av det lånet.

Like fine fine wiiine! ![]()

1 gillning

Snygg tajming ![]()

1 gillning