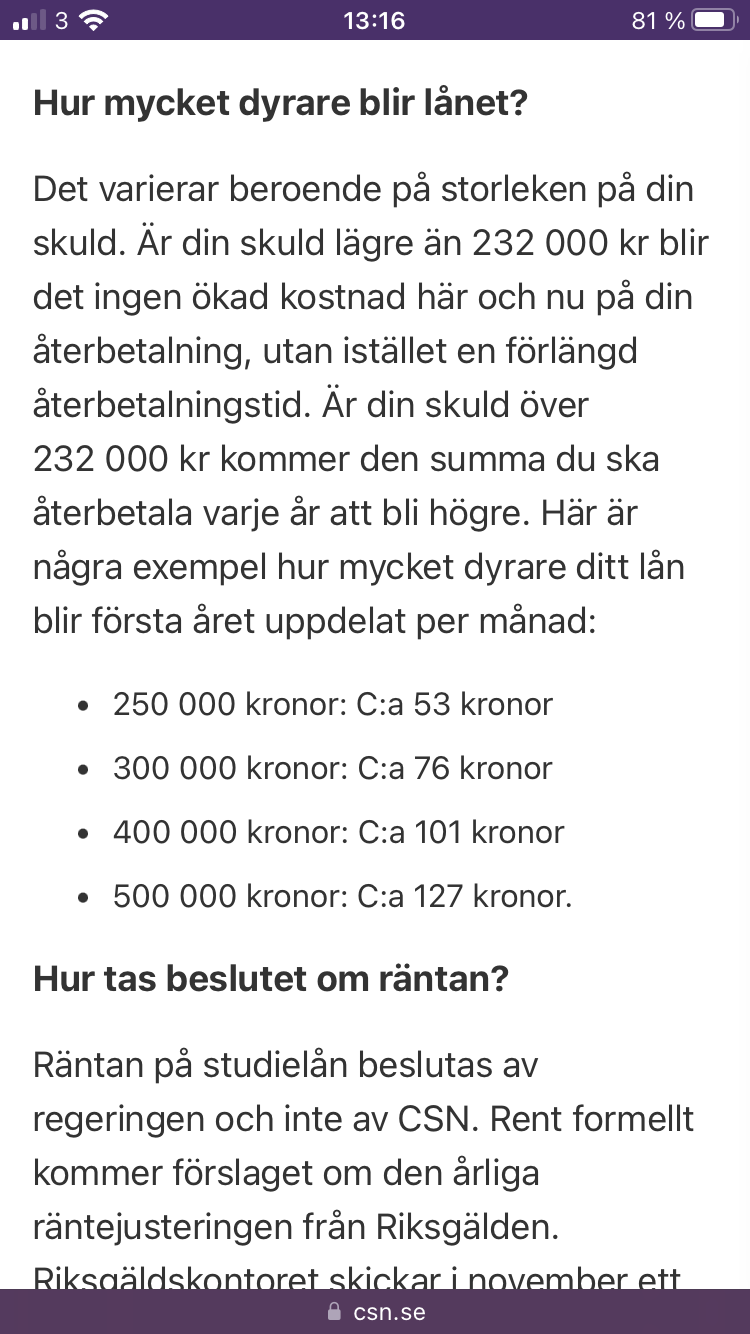

Csn-räntan höjs till 1,23 %.

Jag har alltid varit av åsikten att lånet får löpa på och betalas av i sin takt, att man tjänar mer på att investera överskott på börsen framför att betala lånet.

Tänker någon annorlunda efter höjningen?

Emotionellt vore det skönt att bli av med lånet för gott

Jag har också möjlighet att betala av hela lånet i ett svep om jag vill.

Har endast ca 150.000 i lån.

Det är viktigt att inte glömma skatteeffekten också då du får betala 30% i skatt på ränteintäkten men inte dra av räntekostnaden för CSN-lånet. Nu är skillnaden såpass stor att det fortfarande blir “lönsamt” att spara pengarna på ett sparkonto. 4% blir 2,8% efter skatt.

Jag har ungefär vartannat år tagit en inre strid mellan det du skriver här, det emotionella, och det rationella kring just denna fråga - och alltid kommit till slutsatsen att amortera så lite som möjligt.

I dagsläget lånar man till netto 1,2% per år, inflationen är 4%. -2,8% realränta. Det är en gåva, sådan ska man inte ge tillbaka…

Ja, det är enbart känslomässigt som jag velar såhär jag med…

Börjar räntan stiga mer och närma sig att det slutar vara värt det ekonomiskt så slår jag nog till och betalar rubbet.

Men tja… lutar väl åt att betala några decenium till

Jag tog lån på 25 år tid under regler hur räntan ska beräknas. Nu förra året hittar de på en extra avgift … Kommer de att göra igen och igen. Går inte att lita på dom.

Tänkte skriva i en av de tidigare trådarna om att betala CSN men blev aldrig av så gör det här, även fast det inte är kopplat till just räntan

Finns ett par andra unika saker med CSN-lån som gör att det är fördelaktigt att behålla. Framförallt att lånet skrivs av vid dödsfall, så om det värsta skulle inträffa blir arvet lite större om man behåller CSN tillsammans med andra tillgångar. Aktuellt nu i samband med diskussionen om livförsäkring

Sen om man skulle förlora sin inkomst kan man pausa inbetalningarna, och om inte skulden är betald innan 68 års ålder så skrivs den av. Kanske inte så troligt scenario för folk här i forumet men man vet ju aldrig.

Själv så bokför jag mitt CSN som en kostnad istället för en skuld just pga av det här (samt såklart den låga räntan).