Idag kör jag ISK. Jag har ännu inte bestämt mig för hur jag gör den dagen jag slutar jobba och faktiskt ska leva på pengarna. Jag lutar åt att gå över till depå (utom 300 000 skattefritt), så att om jag skulle få en krasch direkt efter så slipper jag skatten (och därmed mitigerar sekvensrisken, som sagt). Men eftersom jag inte är där ännu så har jag inte behövt ta något beslut, och jag ser det inte som självklart att depå är att föredra, heller. Men det är däråt jag lutar just nu.

4 gillningar

Jag tänker att undvikande av sekvensrisk är mycket viktigare än ombalansering, speciellt eftersom man får en viss ombalansering gratis i och med uttagen.

3 gillningar

Ombalansering görs för att justera risken. Känns som det är risk du tänker på också?

Ja, men jag tycker helt enkelt inte ombalansering är ett särskilt viktigt verktyg för att kontrollera risken. Det enda scenariot jag kan se kan få någon inverkan är väl om man får en rejäl och långvarig krasch så att man plockar av räntorna/sparkontot under lång tid för att ta sig mot målfördelningen, sedan återhämtar sig aktierna och man börjar leva av dem, men sedan får man en ny krasch. I det fallet hade det varit fördelaktigt att under haussen balansera om för att fylla på räntorna. Så typ 2000-kraschen och sedan 2008. Där kan jag se att ombalansering utöver vanliga uttag kan ha en poäng, och år 2000 är ju ett av de värsta åren vi sett när det gäller att leva på pengarna. Ska bli intressant att få facit på 4%-regeln 2030!

Men ja, efter återhämtningen kan man vilja sälja av lite aktier, och behöver då på ett depåkonto betala skatt på det. Men det kan man nog inte kalla ”kontinuerligt skattande”. Men det scenariot är faktiskt ett litet argument till fördel för ISK. För att det ska vara ett stort problem behöver det dock ske i början av perioden, och det betyder att efter återhämtning av aktierna är vinsten liten (de har mest tagit sig tillbaka till nivån man hade när man började) och skatten därmed också liten. Så frågan är om ISK verkligen är bättre här. Skulle tro att det faktum att ISK kontinuerligt gröper ur portföljen mer under hela baissen är ett större problem. Återigen, sekvensrisken.

Det är en intressant diskussion, och som sagt, jag har inte en klar åsikt i frågan. Den här diskussionen hjälper mig att tänka på det.

Om du inte balanserar vid en 50%-ig nedgång så halverar du aktierisken men behåller ränterisken. Då tar du lägre risk när det har varit nedgång, och högre risk när det varit uppgång. Över åren kommer du också generellt öka din risk avsevärt. Det lär ha en bra mycket större effekt på risken för portfölj-failure än ISK-skatten på under 1%.

1 gillning

Här får vi enas om att vara oense. Jag håller inte med. Om din risk ökar avsevärt över åren så är det för att trots att du kontinuerligt har sålt av aktier så har de växt såpass snabbt att ditt portföljvärde ändå har ökat avsevärt, medan du har behållit de pengar du har i räntor. Det är inte en situation där jag spontant tänker ”stor risk för ’portfölj-failure’”.

Det finns mycket bra att läsa om ombalansering på bl a Early Retirement Now och hos Kitces, om du är intresserad. Jag har länkat till några tidigare under åren, vad jag vill minnas, men har inga länkar tillgängliga nu. Just ERN har en klassisk typ 60 inlägg lång serie om FIRE med mycket matnyttigt där ombalansering tas upp i några.

1 gillning

Ja, jag tror att jag har läst majoriteten av den, men det var ett tag sedan.

1 gillning

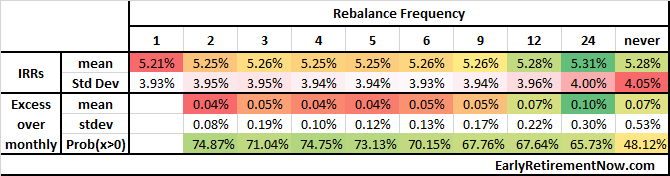

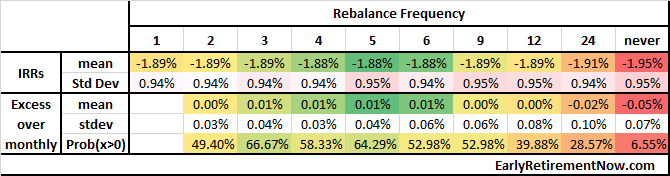

Kollade lite nu, på den här posten.

Resultat beroende på ombalanseringsfrekvens. På hela datasetet var årlig ombalansering bäst, medan att inte ombalansera var 0,03 % sämre.

När han tittade på endast de 10 % värsta fallen så var ombalansering var tredje till sjätte månad bäst, och att aldrig ombalansera var 0,06 % sämre.

Jag ser det som statistiskt brus och inte viktigt.

2 gillningar

Nu har jag också läst boken och håller med @JFB att känslan blev “jaha” ![]()

Det jag tar med mig är inflationsaspekten som är väldigt central i boken och i alla beräkningar.

Samma här ![]() Det var väl ca 2010 Shiller PE var under 20 vilket skulle kännas väldigt tröstlöst om man skulle vänta på det. Det gör ju även att alla “withrawal plans” beräkningar i boken blir ganska meningslösa då man skall använda en tabell som slutar under 24 för att få ut sitt “Safemax” som han kallar det.

Det var väl ca 2010 Shiller PE var under 20 vilket skulle kännas väldigt tröstlöst om man skulle vänta på det. Det gör ju även att alla “withrawal plans” beräkningar i boken blir ganska meningslösa då man skall använda en tabell som slutar under 24 för att få ut sitt “Safemax” som han kallar det.

Efter som boken även bygger på tillgångar enligt ovan så känns den inte optimal för hur man själv har allokerat. Inte direkt jämförbart kanske med globalfond och räntor?

1 gillning