Hej,

Har köpt vårt första hus och är osäker på om vi ska binda vårt bolån på 1 år eller köra rörligt 3 månader. Vad tycker ni? Och hur gör ni?

Fick ett år på 2,53 % samt rörligt 3 månader på 2,78.

Hur hade ni gjort?

Personligen hade jag nog struntat i statistiken att rörliga är billigare över tid och bundit.

-

Skönt att under första året har en stabilitet i utgifter, det kan ju bli lite extra utgifter ett första år i ett nytt boende.

-

styrräntan är 2%, gått ner 1,75 på 12mån men inte lika fort under 2025, så om den så fortsätter i samma takt som på årsbasis så ser vi 0,25% styrränta till det bundna går ut, men jag vill påstå att banken aldrig kommer sänka i samma takt så lite spekulationer så kanske den rörliga är ikapp din fasta efter ett halvår och under det nästa halvåret så skillnaden på slutsumman är troligen inte gigantisk.

-

Är det ränterabatt så behöver man ändå ringa om ett år och tjata tillbaka sin rabatt. Missar man det är det 3nya månader utan rabatter.

1 gillning

Jag tänker att lån med rörlig ränta är grundläget.

Sen kan man välja att teckna en försäkring mot prisförändring. Precis som i alla andra fall kostar försäkringen pengar och man brukar undvika att försäkra sig mot kostnader man kan bära.

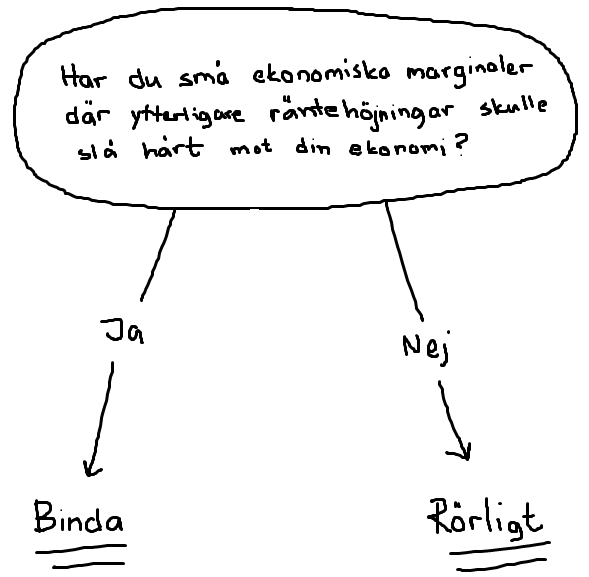

Så med andra ord. Har du inte råd med höjd ränta, eller blir du väldigt orolig av osäkerheten? Köp “försäkringen” bunden ränta.

Det finns ytterligare ett generellt fall där det kan vara prisvärt att teckna en försäkring. Om man känner till något som försäkringsbolaget inte känner till, eller om man på gruppnivå skiljer ut sig från snittet på ett sätt som gör att man tror man kan “tjäna” på att försäkra sig.

Min åsikt är att den regeln överhuvudtaget inte är applicerbar när det kommer till att gissa framtida räntenivå i en duell med bankens skarpaste omvärldsanalytiker. Jag tror att det bara finns två möjliga utfall. Antingen har du tur, eller så kommer du förlora.

Man kan tänka sig ytterligare ett läge då det på marginalen blir mer fördelaktigt med bundet pris jämfört med normalfallet. Det är när bankernas lånestockar för respektive bindningstid diffar mot deras önskade läge. Då kan de erbjuda förmånliga rabatter tills dess att de kommer i balans, vilken man som kund i teorin skulle kunna dra fördel av.

Vad känns bäst i magen? Bundet eller rörligt? Strunta i ränteanalysen…

3 gillningar

Det är nog ingen större skillnad att binda på 1år eller köra rörligt. Den rörliga binds om var 3mån. Är man ute efter trygghet och vill binda är 1år för kort tid. Det är omöjligt att förutsäga vart räntan är påväg. Men det flaggas för ytterligare en sänkning under hösten. Binder ni på 1år får ni den direkt. ![]() blir det fler säkningar så är ju 1år kort tid.

blir det fler säkningar så är ju 1år kort tid.

1 gillning

Beror till stor del på er syn på risk och er totala ekonomi idag och framåt.

För egen del har jag råd att ta betydande svängar och är ganska okänslig för risk så jag kör på obundet.

1 gillning

Vi köpte vårt första hus under våren 2025 och valde att binda lånen i ett år för att landa lite i alla kostnader med att ha hus. Vi fick ränta på 3.1 så det svider ju lite idag när räntan står lägre men det känns ändå ok.

Ett ytterligare lite roligt scenario är att eftersom rörligt bara villkorsändras var tredje månad och riksbankens möten är lite oregelbundna finns det tillfällen där man kan tjäna på att binda när räntan förväntas sjunka. Man får då “direkt” lägre ränta, som förvisso är lite högre än genomsnittet på året, men om timingen för räntesänkningarna hamnar “fel” för ens villkorsändringrar så går man plus ändå.

Inte speciellt relevant längre, men fanns perioder förra året när det inträffade.

Jag skulle ha bundit. Du binder 25 punkter under det rörliga priset. Troligen kommer riksbanken sänka minst en gång till men fram tills dess har du lägre ränta. Eventuellt skulle de kunna sänka mer men då kan du enkelt ändra ditt bundna lån till rörligt utan några kostnader. Jag har gjort så tidigare när räntorna är påväg ner.

1 gillning

Utan att betala ränteskillnadsersättning?

2 gillningar

Vi gjorde likadant, band räntan i slutet mars på i 1 år. Kontaktade dock banken med anledningen av sänkningen som skett så har nu bundit om igen till 1 år fast med 0,3% lägre ränta. Utan att behöva betala någon ränteskillnadsersättning. Kontakta din bank för ni lär kunna göra samma ![]() Antingen gå över till rörligt eller binda om i ett år till.

Antingen gå över till rörligt eller binda om i ett år till.

Ja du kan gå in på konsumenternas.se för att beräkna ränteskilldnadsersättning.

Jag menade inte nivån, utan om det gick att skippa den helt, när byte dker till lägre ränta.

1 gillning

Ja alltså om du går in och testar beräkningsredskapet kommer du se att det du kan hamna på 0 kr. Jag gjorde som sagt om mitt bundna lån till rörligt och betalade ingenting för det.

1 gillning

Det är nya regler för lån som binds from 1 juli. Nu får man betala så fort marknadsräntorna gått ned sedan bindningstillfället:

1 gillning

Okej my bad. Konstigt tycker jag då det jag läst innan dem gjorde om systemet var att det skulle bli billigare och enklare att flytta från boende med bundna räntor. Det verkar ha blivit precis tvärt emot?

Jag tror ändå att det generellt blivit billigare, däremot inte alltid. Och just det tidigare “gratisgap” som både du och jag verkar utnyttjat är nu borta.

I det nya systemet beräknas ränteskillnadsersättningen utifrån en swapränta ungefär som jämförelseräntan fast lite enklare. Skillnaden i swapränta dagen lånet togs minus swapräntan när lånet bryts blir ränteskillnadsersättningen.

I det gamla systemet använde man en jämförelseränta + 1% minus din förhandlade ränta. Det gjorde att den förhandlade räntan avgjorde hur stor ränteskillnadsersättning kunden fick betala. Inte enbart bankens kostnader. Så i det gamla systemet kompenserades banken inte bara för sina kostnader att bryta lånet. Utan även för utebliven vinst. Därför säger man att det nya systemet är bättre.

Jag tänker så här:

Oavsett vilka möjligheter konsumenterna har att bryta bindningstiden för bolån, så är bankerna vinstdrivande verksamheter.

De kommer inte, och ska inte acceptera att både ta risken och bära kostnaden. Deras erbjudna räntor på olika bindningstider har redan implementerats och anpassats till det nya regelverket.

Man kommer inte ifrån att det över tid är billigast med rörlig ränta. För de som är oroligt lagda eller har små ekonomiska marginaler finns det möjlighet att lägga till en försäkringsdel som skyddar mot kostnadsförändringar.

Den försäkringen är förenad med en avgift. Avgiftens nivå kommer justeras så att bankerna generellt och på gruppnivå fortsätter tjäna pengar. Inget fel med det, det är precis så det ska vara när företag säljer varor och tjänster.

2 gillningar

Med tillägget att somliga företag så som bank eller livsmedelsbutik säljer produkter som konsumenten inte kan välja om de ska köpa eller inte. Detta är inte en normal marknad och kräver kompetent styrning av staten.

Det sker i mitt tycke inte i tillräcklig utsträckning idag. Finansministern flyr istället sitt ansvar och skyller världsfrånvänt på konsumenten som måste bli “bättre på att pruta i kassan på ICA” eller hos banken.

1 gillning