Nu när vi inte längre har 0-ränta, hur ser ni på blandfondernas vara eller icke vara? Är de välkomna tillbaka in i värmen efter många år i kylan?

Jag befinner mig i en stay-rich fas och har fortfarande med stor majoritet mitt sparande i 100% globala indexfonder men för att klara mig kortsiktigt har jag lite stålar på bankonto, lite räntefond (100% Lysa räntor) men också en ganska stor hög utspritt på några blandfonder (Lysa 50/50, Auto 3, AMF Balansfond).

Tanken är att jag årligen plockar nästa års utgifter från det tillgångsslag som under året haft bäst utveckling.

Gillar att blandfonderna ombalanserar automatiskt och att det fylls på med lite mer räntefonder när börsen går bra. Har inte heller något mot att betala 0,4% avgift mot att få lite mer “aktiv förvaltning” av räntedelen som jag upplever som komplex och över tid föränderlig på ett annat sätt än globala indexfonder.

Efter att ha läst miljoner inlägg om vilka räntefonder man ska ha funderar jag på vanför fler inte väljer blandfonder?

Jag kan se två nackdelar; kostnaden och den procentuella balanseringen mellan räntor och aktier.

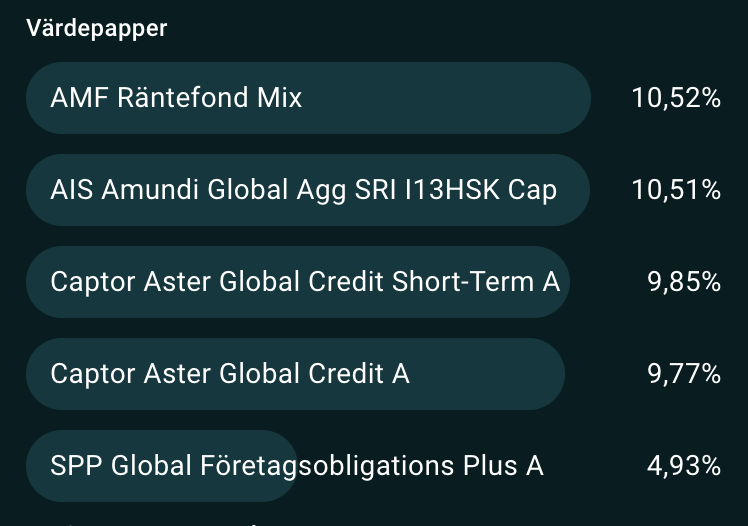

Kikar jag på exempelvis AMF Balansfond så framstår den mest som en svensk indexfond med 25% svenska räntor, till en förvaltningskostnad på 0,45%. Väljer du istället en passiv svensk indexfond (ca 0,2%) + t.ex AMF Räntefond Mix (0,13%) blir det ganska mycket billigare. Då kan du dessutom välja balanseringen själv.

Tack för svar!

Ja, det blir en extra kostand på ca på 0,05%-0,2% lite beroende på vad man jämför med. Man får väl fundera på vad man får för de pengarna och om man tycker det är värt det.

Som sagt så uppskattar jag tex att splippa gräva i om jag ska ha AMF mix, lång eller kortränta…eller kanske en kombination…som kanske procentuellt ska ändras beroende på hur räntemarknaden utvecklas

Fördelningen aktier/räntor bestämmer man själv för Lysa och Auto. AMF är förutbestämt inom ett givet intervall som du säger. Har en relativt liten del i AMF och där passar det mig bra med lite extra Sverige eftersom jag vill ha lite extra homebias, speciellt i min 3-9års buffert.

Hur vet du att en aktivt förvaltad blandfond passar dig bättre än t.ex AMF Mix?

Min filosofi (som många andras här på RT) är att viktningen mot räntor (som komplement till aktier) främst ska avspegla din sparhorisont/risktolerans, inte marknadsläget.

Absolut, så har jag tidigare jobbat när jag var i en sparfas.

Nu när jag lever på avkastningen blir läget lite annorlunda och räntor har en plats i min portfölj på kort till medellång sikt. Att sitta på en stor hög cash på bankontot i 9år (kanske mer beroende på hur börsen går) är nödvändigtvis inte en “billig, långsiktig” lösning.

Det vart utifrån den ansatsen, alltså att man VILL ha lite räntor i portföljen som jag funderade på varför inte en blandfond för runt 0,35-0,45% avgift och slippa mekket med att fundera på vilka räntefonder, ombalanseringar, uttag etc…

Bra poäng. En blandfond går ju inte att jämföra med en räntefond då det är olika produkter och just blandfondens fördelar, utifrån mitt perspektiv, tror jag att jag har berört redan. Gällande räntedelen i en blandfond jmf med tex AMF mix så resonerar jag så här:

Sparhorisont tror jag är betydligt svårare att uppskatta än vad man tror. Mina räntor ska agera buffert, dvs om börsen börjar gå dåligt på måndag och fortsätter så i några år kommer jag inom kanske 3-5 år att få börja sälja av lite blandfonder/räntor. Skulle något helt oplanerat hända kanske ännu tidigare än så. Går börsen bra i 10 år kommer jag kanske “aldrig” att behöva röra blandfonderna…så vilken duration ska jag välja? Och vilken räntefond? Förmodligen skulle det bli en mix av olika fonder för att vara på den mer säkra sidan.

Vi är ju ganska överens om att AMF:s räntefonder är rätt bra, i AMF balansfond har du samma förvaltare som förvaltar både Lång, Mix och kort (som också är aktivt förvaltade fonder). Känner mig hyfsat trygg med det upplägget och att ränteinnehållet i balansfonden inte kommer vara helt galet. Att jag åker på aktivt förvaltad aktiedel till relativt låg kostnad kan jag leva med, speciellt då fonden är 3,5% av min totala portfölj.

Så, för att svara på din fråga, jag har inte en aning om AMF Mix kommer gå bättre eller sämre än ovan räntefonder och kanske är skillnaderna marginella men jag tycker riskspridningen med en större del av höstacken är tilltalande och jag har inget emot att få lite hjälp med urvalet av fonder då jag själv kan området för dåligt. Förmodligen kommer det också bidra till att jag inte över tid behöver grubbla över om jag borde ändra mina räntefonder och jag istället kan sitta lugnt i båten.

Blandfond är bra utifrån ett bekvämlighetsperspektiv, man slipper se vad som är minus och vad som är plus, summan av alla delar ger ett plus eller minus

Väldigt skönt att slippa tänka och ombalansera eller påverkas av känslorna.

Skulle definitivt kunna använda blandfonder, helst Lysa som är den mest passiva av de jag kollat på.

Nä det tycker jag inte. Inte tänkt på det och har inte studerat blandfonder men det kanske vi kan göra tillsammans på RT.

Tänker

Privat kapital i eller nära uttag

eller för TJP i uttag om det saknas vettiga generationsfonds alternativ.

Då kan ju en blandfond vara ett alternativ.

Själv tycker jag dock inte att räntor är så svårt längre så jag fixar den delen med 1-3 fonder. Men visst absolut om man vill ha enklast möjliga så är ”blandisar” ett alternativ

Nackdelen är väl att man inte kan sälja av det som gått bra - eller undvika sälja av det som gått dåligt ( tex aktier i börskrasch). Säljer man av från en blandis så säljer man av blandat så att säga

En fråga både utav nyfikenhet och “i all välmening” för att kanske bespara dig energi - Varför har du 3,5% i AMF:s blandfond?

Det kommer knappt påverka din totala utveckling med en så liten exponering och du känner ett behov av diskussion kring just den här delen av portföljen, vore det inte lättare att bara baka in det kapitalet med resten (alternativt öka andelen så att den utgör en större del av portföljen)?

Fast i SEK kanske 3,5% är rätt mycket pengar

Men ja, det råkade bli en diskussion om just AMF fonden, jag har som sagt 3 st olika blandfonder (vilka tillsammans med lite räntor och cash utgör 10 års utgifter…och är en del av min buffert så blandfonderna har en viktig funktion, varav AMF fonden är den minsta delen och den fyller också en funktion via sin homebias (och kanske kommer jag fylla på lite mer i den).

Min frågeställning gällde mer blandfonder generellt, finns ju ännu fler att välja på…

Ok, fattar. Personligen så använder jag Lysa som “blandfond” till mellanriskhinken och är nöjd med det men om man vill risksprida med andra blandfonder så är det väl inget konstigt med det tycker jag.

Föreställningen om att blandfonder är dåliga beror nog på 1) att det historiskt varit ett sätt som vissa banker mjölkat kunder på genom att ha hutlösa avgifter på blandfonder trots att de innehåller räntor och 2) att man får betala ISK-skatt på räntor vilket kan tyckas vara för dyrt jämfört med 30% på vinsten.

Som andra har skrivit tenderar blandfonder att ta bra betalt för att paketera de olika delarna i en och samma produkt.

Därför tycker jag generellt att det fortfarande är en dålig produkt och att det är bättre och billigare att styckköpa de underliggande fonderna istället och potentiellt spara mycket pengar.

Om det är en något billigare robot i stil med Lysa kan det vara ok men det är inte vad jag tänker på när jag hör ordet blandfond, snarare en trött och dyr produkt som storbankerna säljer in till oengagerade kunder.

En blandfond har ju ombalanserat under tiden, tex. börsuppgång där kapital pytsats över i räntor, så man säljer ju blandningen men blandningen består av vad som ombalanserats under tiden. Håller man det i minne när man en dag säljer i en krasch så är det inte ens ett emotionellt problem.

Har man egna fonder så bestämmer man själv när ombalansering ska ske och om man inte gjort det utan låtit aktieandelen springa iväg så har man en fall-back med att sälja räntor men då ytterligare öka risken med högre aktieandel, vilket kan kännas rätt kanske.

Skulle säga att det beror på tycke och smak mer än något annat Men visst känns det lite surt att betala 0.4% för något man kan köpa för 0.2% (aktie) och 0.1-0.2% (ränta) men det är väl priset för enkelhet och det kan ju vara bra för en hel del.

Sen har jag inte råkoll på blandfonder. Mest fokus på att fatta räntorna och landat det så att ta en titt på blandfonder kan ju vara intressant. Kanske denna tråden kan användas för det?

Jag skulle rekommendera blandfonder till majoriteten av småsparare trots att dom är lite dyra. Priset man betalar är iaf mindre än vad 99% av småsparare förlorar genom att försöka vara smarta med sina egna lösningar och all s#%t dom läser på interwebz.

Du kommer att behålla risknivån och allokeringen utan att göra nåt dvs pilla ditt sparande.

—

Portföljstrukturen av en typisk blandfond eller fondrobot är för komplicerad och innehåller grejer som inte behövs. Strukturen är ganska vettig iallafall.

Så, en blandlösning vore säkert nyttig för många småsparare.

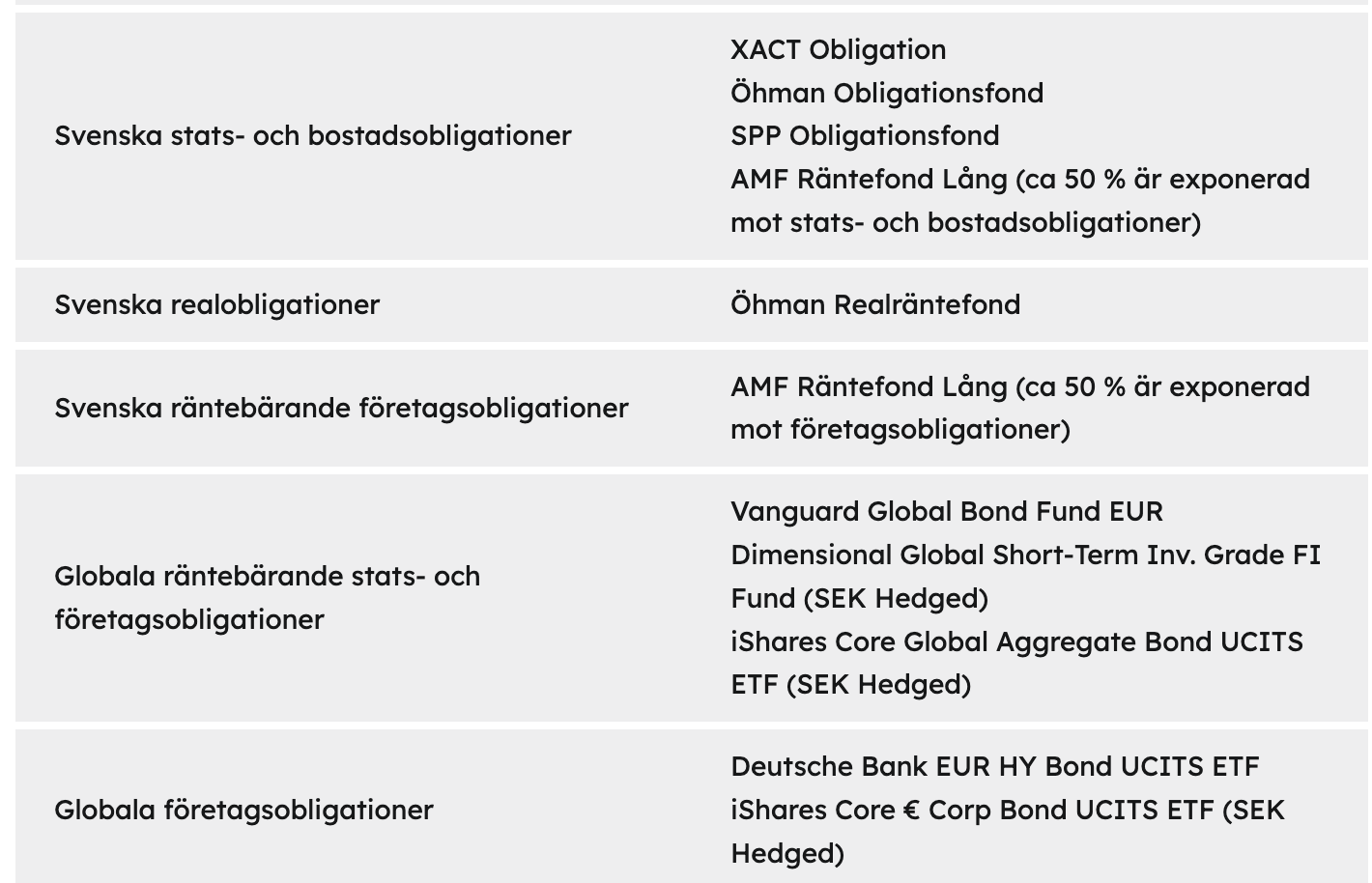

Vill man göra det själv, så behöver man bara följande komponenter:

aktieindexfond (-er ifall man vill också ha hemmamarknads- och småbolagsallokering)

indexfond eller billig fond med långa statspapper som långräntainvestering

sparkonto som korträntainvestering

Allokeringen 10-15% på sparkontot och resterande 85-90% i statspapper och indexfond(er) enligt din risknivå.

Det finns en lång tråd och ett avsnitt om att vara din egen förmögenhetsförvaltare. Kolla den, nån kan säkert tillägga länken till dom.