Vad räntan faktiskt blir vet man inte förrän på räntebindningsdagen, dock får man en indikativ ränta innan men det kan.ändras lite beroende på vad som sker på marknaden.

Du kan fråga styrelsen hur det ser ut, de är förmodligen inte skyldiga att svara, men det gör de nog gärna.

Tack. Jag ska nämna det, vore skönt att kunna binda på typ 5 år till en bra ränta, då behöver jag ju inte oroa mig så mycket Men vi får se, sådan tur han man väl inte haha.

Kom ihåg att de lån som som förfaller nu har räntor som bands för kanske 4 eller 5 år sedan. Vem vet, Styrelsen kanske gjorde ett kanonjobb på för några år sedan.

Att en styrelsen bara skulle begära offert från en enda bank förefaller helt otroligt.

Jag förmodar att du tittar på den Ekonomiska Planen. Den görs ju upp i samband med att föreningen bildades. I planen gör man då vissa antaganden om hur föreningens ekonomi kommer att gestalta sig beroende på inflation och ränteutveckling.

I den senaste planen för en bostadsrättsförening som jag tittade på hade man lagt in en tänkt räntesats enligt följande: Aktuell rörlig ränta + 0,75. Skulle man då lyckas placera lånen bättre än detta blir utfallet “bättre i verkligheten än på kartan”. Skulle man placera sämre lär det bli höjning av månadsavgiften.

Absolut! Det kan ha varit en jämförelsevis bra ränta när de tecknades. Det är väl egentligen bara styrelsen ifråga som vet hur det gått till.

Jag finner det också osannolikt att en brf-styrelse inte skulle göra sitt jobb fullt ut och ta in offert från flera olika banker på lånen (har själv gjort det). Samtidigt ser jag det inte som omöjligt att någon gör det lätt för sig och tar det som erbjuds hos den befintliga banken. Att alla lån ligger hos samma bank ger mig lite de vibbarna.

Hoppas det går bra för föreningen och för dig som startade tråden. Har du tid över och intresset så kan det vara lärorikt och kul att engagera dig i styrelsen.

Normalt sett diskuteras bindning av räntor innan lånen förfaller. Har föreningen ett lån med räntebindning efter 5 år, så förlängs detta på nytt med automatik om inget görs. Att då inte ha gjort någon ny upphandling med olika aktörer skulle kunna stå föreningen dyrt.

Att skriva om lånet till tre månaders bindningstid för att sedan binda det på nytt efter någon månad känns heller inte administrativt försvarbart.

Tack vare mitt arbete har jag under åratal varit med på otaliga föreningsstämmor. Jag har aldrig varit med om att ett årsmöte har beslutat om lånevillkor.

Som det anges ovan: Visst förekommer det att föreningar har rörliga lån, men sällan mer än 1/3 av det totala lånebeloppet. För gamla föreningar med låga lån kan dock inslaget av rörliga lån lån vara högre.

Räntesatserna på lånen kommer ju ändå att bli officiella via årsredovisningen. Det borde inte vara några som helst problem att få räntesatserna från föreningens styrelse.

Ja och nej. Det är fortfarande högst oklart hur högt styrräntan går och därmed vad en prutad, rörlig boränta kommer gå till.

Marknaden prissätter att styrräntan hamnar runt 1,75-2% vilket innebär en boränta i intervallet 3-4%. Vad som händer därefter får bara den som lever se

Vet du om lånet i trådstarten bands om till en rimlig ränta?

Det har du såklart rätt i. Jag band faktiskt min egen ränta i 3 år till 2,24%, varken bra eller dåligt, men det blev iallafall något.

Haha, nej. Det har vart en lång följetång. Det gick ungefär såhär i kronologisk ordning:

Jag mailade ordföranden specifikt och sa att jag tror det är bra att ni låser räntorna på minst 5 år, då jag såg hur priset på bostadsobligationer började gå upp.

Fick ett relativt spydigt svar att “vi vet vad vi gör, du behöver inte ge någon input”. Du får lånen, räntorna samt bindningstiderna den 17:e Maj, när vi har styrelsemötet.

På styrelsemötet fanns (givetvis) inte lånen med. Jag blev hänvisad att jag ska höra av mig till ordföranden veckan efter, vilket jag gjorde. Inget svar. Skickar påminelse två veckor senare, inget svar.

Mailade en revisor i vår förening och frågade, han skulle dra i det, men tydligen ligger våran ekonomsika förvalting på en extern aktör. Ingen aning hur vanligt detta är?

Typ där är vi. Revisorn i vår föreninge ska återkomma nästa vecka. Så ja, jag har jagat detta i över 3 månader. Detta är en av anledningarna att jag börjat tröttna på en BRF redan, känns som det är största affären någonsin och ingen bryr sig det minsta om lån som bekostar över 50% av hela föreningen.

Man kan ju delvis se en BRF som ett “ekonomiskt boendekollektiv” där man sitter ihop med sina grannar fysiskt OCH även ekonomiskt på flera olika sätt.

Tror många drar för stora likheter mellan en hyresrätt (där hyresvärden sköter/ansvarar för allt) och en BRF bara för att båda är lägenheter. Där många verkar se en BRF som en bekväm hyresrätt men med väldigt stor chans till positiv värdestegring. Därmed glömmer man bort ansvaret och “jobbet” som behöver utföras i kollektivet.

Så mantrat att “kolla upp föreningens ekonomi” är nog ännu viktigare nu än tidigare.

Till TS: det känns som du sitter och kan sitta lugnt i en relativt bra BRF men tyvärr med en ordförande som verkar ha “en tråkig inställning” till kommunikationen med sina medlemmar denne företräder.

Jag håller helt med dig. Jag vill gärna ta ansvar och har även vart tydligt med detta till föreningen, så jag vill mer än gärna engagera mig.

Dock är det otroligt frustrerande at inte ens kunna få räntorna på lånen, efter jag har tjajat om detta i 3 månander. Förstår inte riktigt vad problemet är.

Bara för min nyfikenhet (och lärdom); vad är det du ser som gör det till en relativt bra BRF? Alltid kul att höra input

Vet inte om du menar årsstämma eller styrelsemöte, men varje medlem i enekonomisk förening har långtgående rättigheter till insyn i föreningens ekonomi. Styrelsen ska självklart kunna redovisa vilka lån och räntor föreningen har på varje årsstämma. Kan styrelsen av något skäl inte ta fram upgifter till stämman ska de finnas tillgängliga inom två veckor. Varje medlem som bett om uppgifter ska få dem inom den tidsfristen. Låter som om ordförande, förutom att bete sig arrogant bryter mot lagen, troligen av okunnighet.

Paragraf 29 och 30, lagen om ekonomiska föreningar: Lag (2018:672) om ekonomiska föreningar | Lagen.nu

Bara för att förtydliga: Detta gäller även om lånen blev omförhandlade nu den 1:a Mars 2022?

Ordföranden kom till mig och gav typ “Ja, men denna årsstämma är för år 2021 årsredovisning, därav kommer vi inte ha lånen med”. Men det accepterade inte jag (trots att han mailade mig innan och sa att dessa skulle finnas med).

Men precis som du skriver, och som står i 29 och 30.

För mig är det såhär enkelt: Jag vill ha dessa siffror för att säkerhetsställa att inte t.ex. lånen har blivit ombundna på t.ex. rörlig ränta. Det vore ju enbart som att vänta på en avgiftshöjning i närtid.

Kassören i föreningen jag själv bor i tyckte jag uttryckte sig lite spännande på vår egen årsstämma för några veckor sedan,

“Vi brukar ha rörlig ränta för då ändras inte räntan så mycket”

Så nog finns det föreningar som kör med rörlig ränta på samma sätt som det finns privatpersoner som föredrar det.

Man bör nog även beakta storleken på föreningens lån.

Om en gammal förening med säg 3000 kr per kvm i lån har en stor del rörlig ränta stör mig inte. Om en förening med 12 000 kr per kvm gör likadant känns det däremot inte lika bra…

Jag började oroa mig för min förening också innan jag såg årsredovisningen. Men nu när jag sett ett par andra här i tråden så märkte jag hur otroligt höga räntor andra verkar ha känns det genast mycket lugnare. Kommer väl bita en där bak om något år när räntorna ska omförhandlas dock

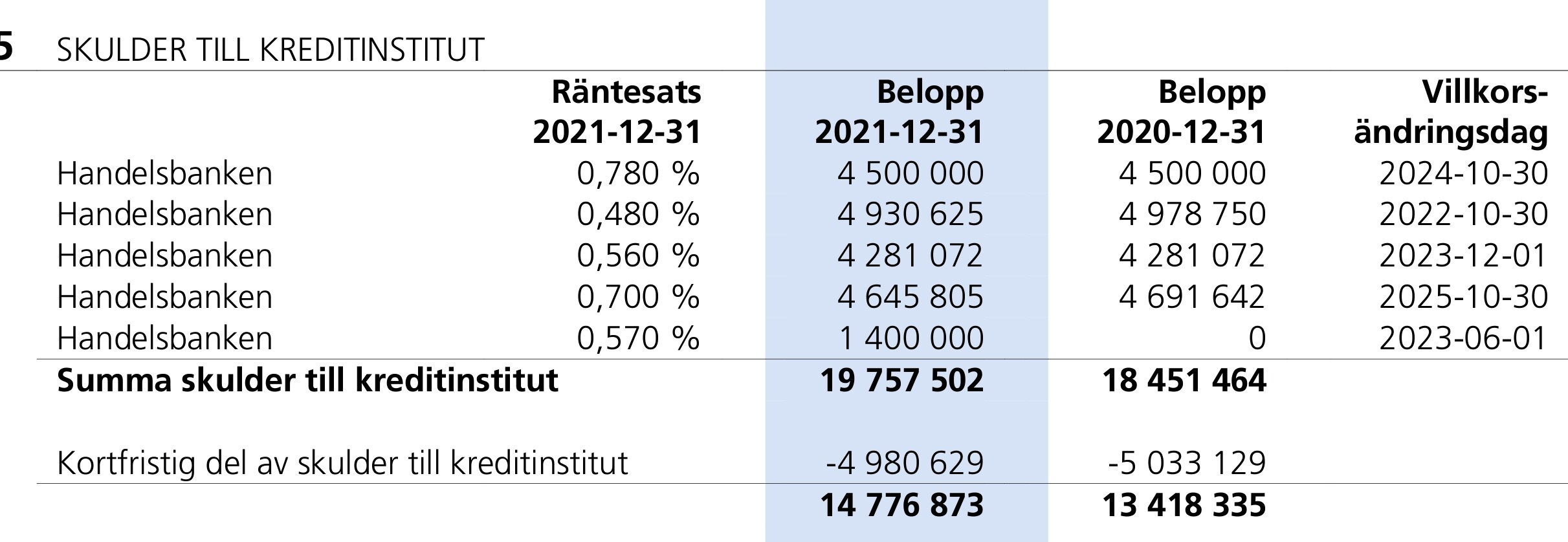

Såhär ser det ut här. Vi har en belåning på ca 5500/KVM, nytt lån 2021 för att installera solceller.

3554kvm uppdelat på 57 lägenheter. Avgift på ca 594kr/KVM per år, då ingår värme, vatten och internet/tv.

Byggd 2008 i centrala Göteborg så relativt ny förening.

Ser framför mig nästa RT-tråd: "Blir lite orolig för hur Handelsbanken ska klara sig - efter räntehöjningarna"

Om många BRF:er har räntor som er kommer andra få betala betydligt mer på sitt rörliga för att banken ska behålla intjäningen.

Handelsbanken har redan inlåning på det de har lånat ut till BRF:en och de har en marginal. Banker har lånat till i princip 0% så SHB lär inte gå back på lånen.

Det är ju super, men inte för att dra ner din entusiasm, så är det väl detta som gör att hoppet från era nuvarande räntor, till räntorna i framtiden kommer bli ganska höga.

Skribentens förening hade ju ungefär 1,7% i snitt, så kommer väl bli lite mer “mjuklandning” där.

Men väldigt fint räntor! Hur mycket kan man säga att generellt en förening får vi rabatt?

Säg en förening som är typ 25-30% belåningsgrad med mellan 20-40 mkr i lån. Säg att listräntan är på 4%, för föreningen mer eller mindre är privatpersoner? Känns väl som det borde vara mer?

Men vi får se, sådan tur han man väl inte haha.

Men vi får se, sådan tur han man väl inte haha.