Hej alla, ursäkta lång text, fast ni som är duktiga på ekonomi samt bostadsrätter får mer än gärna ge mig lite tips.

När jag köpte min BRF kollade jag noga på ekonomin efter bästa förmåga (alltså bostadsrättsföreningens ekonomi, min egen har jag koll på). När man hör talas om räntehöjningar m.m. så blev jag lite nervös av att jag kanske hade missat något i min analys av BRF:en, så jag ber er nu om lite råd.

Kan berätta kortfattat om föreningen som sådan:

- Föreningen bildades 2009 och husen är byggda i slutet av år 2014.

- Det är en äkta förening.

- Föreningen äger marken.

- Hus med betongplatta, trästomme, panel och tegeltak.

Finns totalt 56 stycken lägenheter med en total yta av 4872 kvm.

Nettoomsättningen är 3 062 350:-.

Avgiften per kvm är 628 kr (3 062 350:- / 4872 kvm).

Skuld per kvm är 9 321 kr (45 414 133 :- / 4872 kvm).

Långfristiga skulder är: 45 414 133 kr (år 2020 års redovisning) år 2016 låg den på 48 627 493, så amorteringen ligger på ungefär 800 000:- per år.

Det jag reagerade på, men ändå accepterade, var att skuld per kvm är hög samt att skuldkvoten är hög. Skuldkvoten är på 14,8 (45 414 133/3 062 350), dock är husen enbart 8 år gamla (så föreningen har inte hunnit amortera allt för mycket).

Jag köpte en analys hos “allabrf” som även den visade på att räntekänsligheten samt lån / kvm är hög (men som jag inte reagerade nämnvärt på eftersom det är relativt nya hus, 8 år).

Räntekänsligheten låg då på 17% (17% högre hyra vid 1% högre ränta).

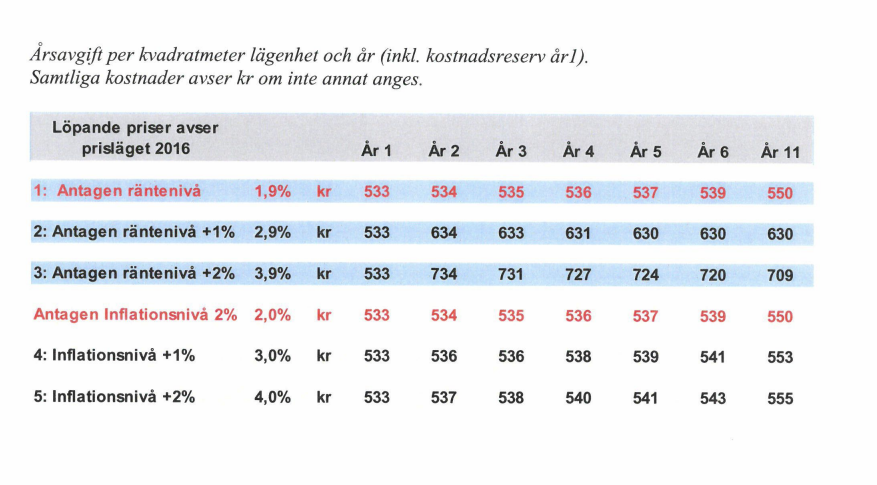

Om det ekonomiska hade fortsatt såhär (se räntan per lån längre ner i tråden, men i snitt runt 1,7% per lån), hade jag inte haft någon oro. Allt ser stabilt ut. Dock har jag skrämt upp mig själv lite med räntorna som förmodligen kommer höjas i framtiden. Min egen ekonomi har jag stenkoll på, och jag hade klarat, faktiskt, utan större problem en uppgång till 10%.

Föreningen däremot, hade ju lidigt enormt av enbart en liten uppgång. Så jag vänder mig till hur man vanligtvis binder räntorna. På årsredovisningen för 2020, står det följande:

Jag anser att lånen som stäcker sig till 2025 är väldigt lugnande, då vet jag ju kostnaden för dessa två, som står för 34,5% av lånet. Räntan är där 1,46%.

Dock är ju dom andra lånen på gång at gå ut. Så detta är väl det som hela posten handlar om.

- Hur lång tid brukar man som förening binda räntan? Verkar som år 2020 blev räntan bunden i 5 år på två av lånen.

- Hur gör man med räntan nu som går ut 2022-03-01? Detta är ju väldigt snart. Kan man fråga föreningen hur dessa har tänkt att göra med dessa tre lån? Det hade ju lugnat mig enormt om t.ex. dessa bands till 2027 (d.v.s. 5 år) till en hyfsat ränta.

Mitt domedagsscenario är ju att räntan ska sticka till typ 4-5%, 4-5%. Bara 1% är ju närmare 450 000 per år för föreningen. Edit; inte helt sant eftersom i runda slängar är 35% av lånet bundet till 1,44% ränta i 3.5 år framöver

Oroar jag mig i onödan?

Mitt alternativ är ju bara att sälja för att undvika att något riktigt illa händer, men och andra sidan är jag en extremt orolig person, så detta är i min natur och är nog inte riktigt rationell i mitt tänkande nu ![]()

Tack återigen extremt mycket för hjälpen.

Edit: här är länk till senare årsredovisning - https://media.fastighetsbyran.se/Fil/4927615