Hej alla ! ny på forumet här! Sitter med i styrelsen för en BRF.

Jag undrar lite om det finns andra som också är det?

Jag undrar om några nyligen har förhandlat om föreningens lån i dagens ränteklimat och vad för räntor ni som föreningar har lyckats förhandla fram?

Jag sitter i styrelsen i min förening samt ansvarar för ekonomin. Nu var det ca 18 månader sedan jag för handlade om räntor men min erfarenhet har varit att räntan för en brf motsvarar listränta - rabatt - ränteavdraget. i minsta fall. Dvs din brf borde ha minst lika bra ränta som du har efter ränteavdraget. Är föreningen välskött och din kassör kan förhandla lite lär ni ha bättre ränta än det.

Personligen föredrar jag att ha bundna lån som förening. Mest för att det blir enklare att räkna på avgift med mera då. Samt att i lägen där räntan förändras drastiskt behöver inte avgiften förändras drastiskt utan kan höjas under några år. På så sätt minimerar du sannolikheten att medlemmar inte kan betala avgiften.

Hej ! Tack för att du delar med dig! Vi band rubbet på 2 år, men det går ut runt augusti nästa år, 0.6 %. Tänkte om någon varit med och sett vad för räntor som erbjuds nu och framåt? Jag antar att det är kraftiga höjningar även där men om någon redan gjort ett gediget arbete och sett kanske vilken bank osv ändå ligger förmånligast till jämtemot Brf.

Jag sitter in längre med i styrelsen men på stämman i juni ställde jag frågan om ett av våra större lån som löpte ut här i juli. Räntan för att binda var skyhög så de valde rörligt som låg på 0,89% hos Danske Bank.

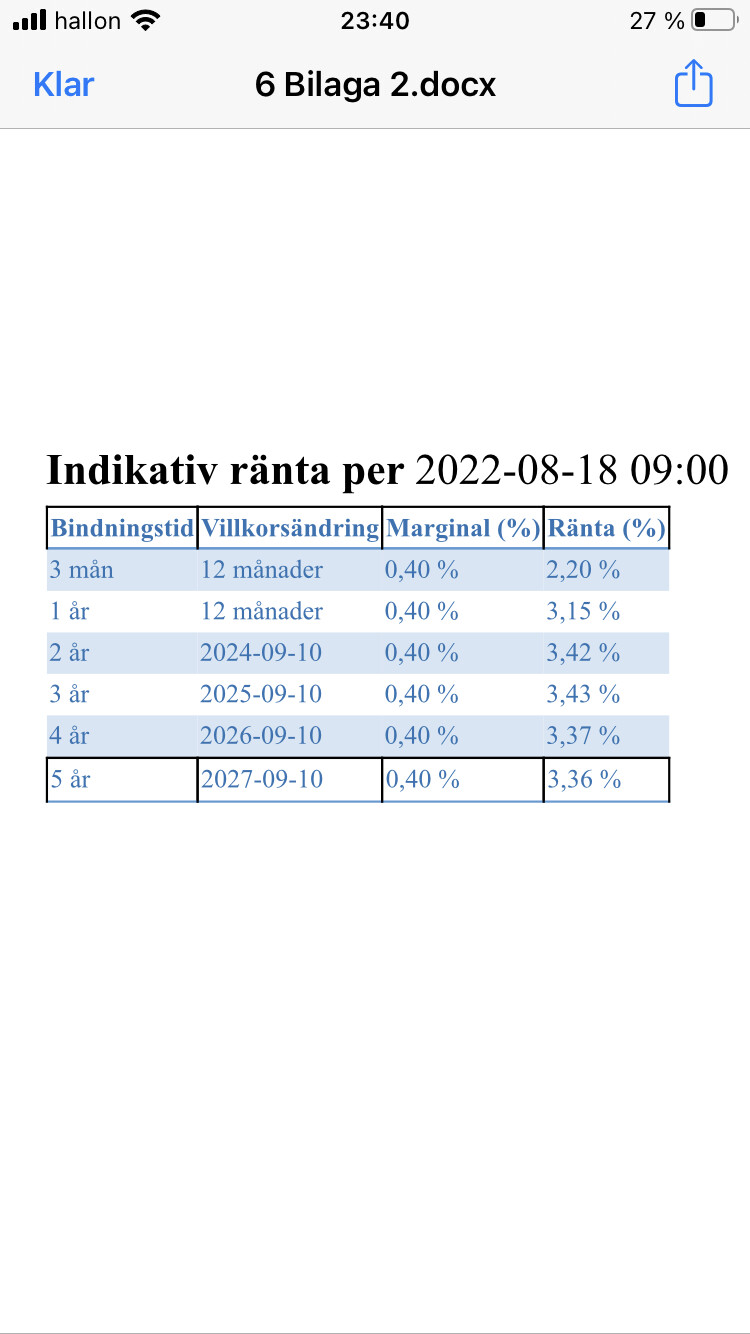

Jag sitter i styrelsen för en nystartad förening. Första offerten för räntorna har kommit. Vår kalkylränta ligger på 2,8% och om vi går vidare med SBAB:s offert kommer vi spräcka kalkylräntan. Jag väntar dock på svar från anbudskollen för att se om de kan erbjuda lägre räntor.

Intressant att SBAB erbjuder lägre räntor på de längre bindningstiderna.

Hej! Det var inga roliga räntor. Förstår att det känns tråkigt. Är det en hög belåning ? Få lägenheter ? Ombildning ? Stockholm ? Återkom gärna när fler hör av sig!

Ja extra tråkigt när vi under byggnationen fick offert med en snittränta runt 1%. Lånet ligger fortfarande som byggkreditiv hos byggherren men under hösten skrivs det över på föreningen.

Vi skrev på förhandsavtalet 2020 och flyttade in i mars 2022. Nyproduktion av radhus. Totalt 45st. Belåningen är 11.400kr/kvm. Föreningens totala skuld är 61.740.000kr.

Vår BRF har 1,4% rörligt, men våra lån är väldigt små, under 3 miljoner. Gissar att vi kan trycka ner ränterabatten ca 20 punkter när vi ökar lånen till det dubbla och förhandlar. Men vi har använt kalkylränta på 4 %, och hoppas att det inte går över det…

Sitter också i styrelsen, vi har lån på 4-5 milj nästa år så vi har rörlig ränta då en högre ränta inte har något större genomslag och kan tas av föreningen under en period. Vi har inte fått in nya räntorna än.

Vi har lån på ungefär 35 miljoner(runt 8500 kr / m2) som är bundna på två år(löper ut nästa år i mitten typ av året typ). frågat bankkvinnan hur det ser ut men ej fått något svar. Nåväl är ju inte riktigt aktuellt ännu.

Tanken har också dykt upp att bolla idén om kapitaltillskott i styrelsen när vi vet mer om skarpa räntor nästa år för lånen. På det viset då låta medlemmar ta över en del av lånen och de i sin tur kan tillgodogöra sig 30 % ränteavdrag och på så vis inte behöva höja avgifterna lika mycket.

Om föreningen tex har lån som motsvarar 8000 kr / m2 och du har en 100 m2 stor lägenhet, så har din lägenhet 800 000 kr av föreningens lån. Räntekostnaden som din lägenhets andel uppbär av de 800 000 kr betalar du in via din avgift. Föreningen har ingen avdragsrätt för lånen. Om du istället lånar upp 800 000 kr extra på din lägenhet och gör ett kapitaltillskott till föreningen motsvarande dessa 800 000 kr så amorterar föreningen av det på föreningens lån. Då sänks din avgift motsvarande räntekostnaden för det lånet för föreningen. Istället får betala räntekostnad för de 800 000 privat men du får göra ränteavdrag om 30 % på de räntekostnaderna så netto blir kostnaden för lånet 30 % lägre än för föreningen. Det krävs ju dock flera saker om det ska bli bra, tex behöver man göra en analys kring räntenivåerna man får som medlem på sina privata lån kontra vad föreningen kan låna upp för, ,man behöver också ha låneutrymmet för det. Det är också långt ifrån säkert att den som lånar upp mer för att ha lägre månadskostnad kan få igen den extra insatsen vid försäljning.

Detta förutsätter dock att räntan som föreningen erhåller är högre än den räntan en privatperson erhåller efter avdrag.

Om ni har en såpass stor förening förstår jag inte hur ni kan ha såpass dålig ränta.

Min erfarenhet är att föreningen har ett lån som motsvarar listränta - personligt avdrag - skattereduktion.

För att fortsätta på föregående exempel, om tex räntorna under 2023 går upp till 3% för både privatpersoner och föreningen från låt säga 1% så behöver föreningen höja avgifterna för att täcka in nya räntenivån på 3%, görs kapitaltillskott för hela summan så behöver föreningen höja avgifterna motsvarande som om räntan stigit till 2,1 % och inte 3 % pga medlemmars möjlighet till ränteavdrag om 30%.

Det stämmer, det är som jag skrev en analys som behöver göras där det är en parameter. Du kan ju tex se tidigare i tråden en som postat “erbjudanden för ränta till föreningen”. Det har inte alltid varit så, historisk sett har bankerna värdera privatpersoners bolån som lägre risk än föreningens lån, och därmed har privatpersoner haft bättre räntor, så har det dock inte varit senaste åren. Man får helt enkelt titta på det när det närmar sig. Men finns också andra parametrar som jag tagit upp i tråden.