Från 2013, tex

Satt med i en HSB-styrelse för en hög år sedan. Om jag minns rätt var jag inte jätteimponerad över de räntor som HSBs kollektiva förfrågningsmetod vaskade fram till föreningen, och jag kunde som privatperson få bättre ränta på egen hand.

Sen är det ju en annan fråga om man kan knuffa över finansieringen på medlemmarna. Men värt en fundering.

1 gillning

Inför förra gången var jag tex i kontakt med bla Handelsbanken, de var väldigt för att tex ta över våra lån och göra ett kollektivt erbjudanden till alla medlemmar för deras privata bolån, vilket var väldigt konkurrenskraftigt. Ett tillvägagångs skulle tex kunna vara att föra en sådan dialog med en bank om de får alla våra bolån och medlemmar om de ger ett bra erbjudande och utöver det låter medlemmarna låna upp mer för att göra kapitaltillskott då har de helhetssynen. Men oavsett så kommer man inte ifrån endel parametrar som tex att räntorna som medlemmarna har ska vara lika som föreningens efter alla de avdrag du talar om, kreditvärdighet samt problemet med om medlemmar som säljer inom kort vet man inget om de får högre pris motsvarande kapitaltillskottet.

Men hur går detta till rent praktiskt?

Säg att du har 100 medlemmar och 10 miljoner i lån.

Styrelsen kan ju inte bestämma att alla medlemmar skall ta på sig 0,1 miljoner i lån.

Antar att varje individ behöver ta ställning? Men det låter som om det bara blir krångligt i längden.

4 gillningar

Krångel blir det inte, men det krävs på två varandra stämmobeslut om kapitaltillskott och det är frivilligt ändå. de föreningar som gjort det även fast alla inte vill tvingas till att ha två andelstal i föreningen, ett för de lån som blir kvar plus drift och allt det och ett eget andelstal(kapitalkostnader) motsvarande deras del av de amorterade lånen. Gäller i det andra scenariot att vara noggrann och bra dokumentation.

2 gillningar

Ja du, att låna upp 800 000 kr och putta in i en Brf känns inte aktuellt för speciellt många.

En förutsättning för att göra detta är givetvis att värdet på bostadsrätten stiger med 800 000 kr! Dett är inte säkert på något sätt.

Det lär bli svårt att driva igenom detta.

6 gillningar

Om föreningen har låga lån är det väl ok att binda allt på en gång på en löptid.

Om lånen är vesäntliga för ekonomin så hade jag nog försökt sprida ut lånen med lite olika löptider för att inte behöva lägga om allt vid fel tillfälle så att säga.

Min uppfattning är att kapitaltillskott främst använts då föreningar hamnat i trångmål pga omfattande arbete på fastighet eller misskött ekonomi (nybildad förening med konstlat låga avgifter). Att försöka välta över kostnaden för höjda räntor på medlemmarna för att slippa justera avgiften garanterar livliga diskussioner!

Vilken ränta en förening erbjuds är lika individuellt som för privatpersoner.

kostnaden för höjda räntor hamnar på medlemmarna oavsett, antingen direkt via egna lånen eller indirekt via avgiften för föreningens lån. Medlemmar har 30 % avdragsrätt det har inte föreningen. Man kan få ganska billigare boendekostnad om man omfördelar lånen via ett kapitaltillskott. Osäkerheten är om man tänker sälja i närtid hur försäljningspriset förändras(får man igen pengarna?).

Vi har börjat höra av oss till 4-5 banker och börja prata och skicka över underlag. i mars april 2023 börjar lån gå ut. Återkommer längre fram när man börjar få skarpa offerter.

Några fler här som precis nyligen förhandlat eller är uppe i det nu med riksbankens senaste höjning osv? Vad erbjuds?

Vi hade ett lån som var bundet på 0,4% och gick ut i somras, fick 2,90 i somras på 3 år om jag inte minns fel. Lyckligtvis var det ett relativt litet lån och resterandet bundet till 2024-26

Vår förening lade ett lån på 1m på rörligt hos Handelsbanken 09-30 med ränta 2,9%, kan uppdatera igen efter nyår. Vi är 18 lgh och totalt lån på 3,5.

Dagsfärskt erbjudande från Länsförsäkringar för vår brf.

1 gillning

Låste ett litet lån som gick ut nu på 3,15% i 10 år. Helt ok tycker jag

3 gillningar

Har vi någon i en styrelse som nyligen diskuterat föreningens boräntor som kan fylla på här?

Vi i vår förening har som sagt inlett en diskussion med 4 banker ungefär för att ha klart med fysisk motpart som man i god tid kan allt bolla med. Vårt första lån förfaller nu i mars och sista i november iår. Så det börjar närma sig mer skarpt läge. Återkommer mer då.

1 gillning

Stibor 3 mån + 0,52 %

Vi har börjat få in lite offerter(1 hittils).

Länsförsäkringar

3 månader - 4.09%

2 år - 3,34%

3 år - 3,13%

5-10 år på runt 3,9%

2 gillningar

Hej!

Vi har beslutat oss för Nordea och stibor 1M med påslag på 0,44%

Alla andra hade högre räntor och alla långa räntor hade rusat upp senaste veckorna. Lån förfaller 15 mars.

I dagsläget blir Stibor 1M med påslaget 3,392 % i ränta.

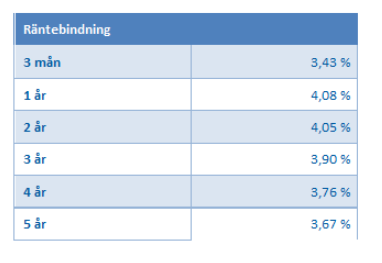

Hej,

lite uppdateringar från ett möte igår:

Nordea:

3mån: 4,08

1år: 4,33

2 gillningar

Hej ! Inom en månad är det dags här igen. 2 låneförfall för föreningen?

Någon som sitter i styrelse för brf eller jobbar på bank på eller på andra sätt har insyn kring brf räntenivåer som vill flika in?

Vad kan man få i dagsläget?