I oktober förra året köpte jag en nyproducerad bostadsrätt nära centrala Linköping.

Förhandling av mitt bolån blev en upplevelse med tanke på allt som pågår i omvärlden.

Men inför tillång nu i Juni känner jag att min kunskap kring förhandling av räntan till brf. är bristande.

Finns det någon som gått igenom den fasen och kan dela “bra att veta” eller strategier man kan ha i åtanke gällande räntesatser för brf?

Mer specifikt:

Kan man vänta sig extra rabatt jämfört med vad privatpersoner får?

Om ja på ovanstende, vad har ni upplevt för rabatter?

Finns det ett allmänt resonemang kring långa/korta räntor när det gäller brf?

Ja, bostadsrättsföreningar brukar få lägre räntor än privatpersoner. Vår förening fick 0,85% i ränta på 1-åringen i mars.

Långa räntor = Mer följsam avgift. Förvisso blir avgiften högre (i och med att långa bindningstider brukar bli dyrare totalt sett) men risken för medlemmarna blir lägre. Om man kan höja avgiften stegvis och kommunicera planen så hinner medlemmarna anpassa sin ekonomi istället för att de ska tvingas att sälja med kort varsel.

Ifall ni ska binda räntorna så tycker jag att ni ska använda en trappa med olika bindningstider så att inte alla lånen går ut på en gång. Annars blir det ingen följsam ändring ändå. Bostadsrättsföreningar kan ha lån från flera olika banker (det kan inte privatpersoner), så det är inte en stor nackdel att ha olika bindningstider.

Vår kassör har sagt att hen är av åsikten att vi enbart borde ha rörliga lån eller lån med korta bindningstider. Så hen tar hellre större risk. Fördelen med att få lägre avgift gör förstås att lägenheterna får ett högre försäljningsvärde.

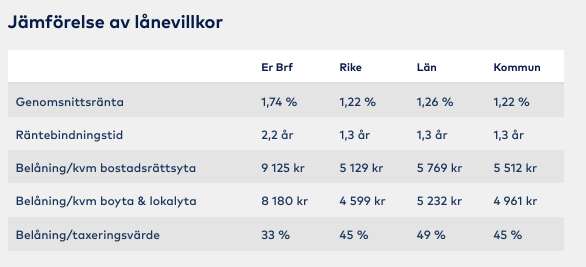

Jag hittade den här jämförelsen mellan föreningar som använder SBC:s plattform (län = Västra Götaland, kommun = Göteborg):

Du måste sitta i styrelsen i en förening som använder SBC för ekonomisk förvaltning. I så fall finns jämförelsen inne i Vår Brf under Ekonomi > Föreningens lån.

Ok, hade ni flera ränteofferter involverade i den förhandlingen?

Jag frågar då jag fått höra att vår tillfälliga styrelse skrivit på en offert de fick förra sommaren, utan att haft med fler banker i förhandlingen.

Är logiken samma som för privatpersoner att räntan som förhandlas fram endast gäller ränterabatten och att den faktiska räntan som sätts är marknadsräntan (vid utbetalning av lån) - ränterabatten?

Tack för informationen, detta ska jag ha i åtanke.

Låt mig vara något cynisk. Systemet med ränterabatter är för att bankerna skall kunna villa bort begreppen för privatkunder. Listräntan sätter inte den enskilda banken enbart på hur räntan ser ut. Även andra faktorer spelar in.

Ett exempel. Av säkerhetsskäl vill en bank ha sina lån fördelade på många olika sektorer. Industrifastigheter, villor, bostadsrätter, hyreshus bostadsrättsföreningar etc. etc. Har man då exempelvis en hög marknadsandel på villor, ja då höjer man listräntan och/eller sänker ränterabatten. Tycker man att marknadsandelen är för låg, gör man tvärt om.

När det gäller hyresfastigheter och bostadsrättsföreningar är det ingen idé för banken att komma dragande med listräntor och ränterabatter. Där är det räntor i klartext som gäller. Åtminstone var det så på min tid.

Jag minns inte hur vi gjorde. Vi har en i styrelsen som arbetar med fastighetslån så hen sade till banken vilken ränta vi skulle ha (inte i samma bank).

Det normala är annars att ta in minst tre offerter på alla större kostnader.

Jag hoppas innerligt att du har rätt gällande listräntorna. Ser ut att kunna bli en dyrare avgift vid tillträde om resonemanget är samma som vid privatpersoner.

Fick se offerten ifrån banken där de detaljerat:

“Om förutsättningarna för denna offert väsentligt förändras genom beslut av statsmakterna, Riksbanken, Finansinspektionen eller annan myndighet eller till följd av händelser på kreditmarknaden vilka medför förändrade kostnader, förbehåller vi oss rätten att ändra priset på sätt som föranledes av ovannämnda beslut eller händelser.”

Så sannolikt lär vi se en högre ränta, frågan är hur mycket högre.

Min brf har en lägre ränta än vad jag har i ränta privat då har vi samma bindningstid samt att jag räknar med ränteavdraget, och brf:räntan är fortfarande lägre.

Sedan är det så att du kan (iallafall på banken jag använder) amortera 10% per år utan att behöva betala ränteskilling (tror det heter så). Därav finns inget behiv av att ha någon del av lånet rörligt för att kunna amortera extra.

För att svara på din ursprungliga fråga. Helt naturligt så har föreningar i princip alltid bättre ränta på sina lån. Stora lån och låga belåningsgrader är attraktivt för banken.

Jag förutsätter att styrelsen har förstånd att ta in offerter från flera banker. Är föreningen helt ny förutsätter jag att entreprenören har gjort jobbet. Därefter är det den styrelse som medlemmmarna väljer som skall föra stafettpinnen vidare.