Vi tittar på att köpa bostadsrätt och har fastnat för en som passar oss utmärkt vad gäller läge och till ett OK pris för oss. Med 70% belåning så hamnar vi på en boendekostnad som för oss motsvarar strax under 30% av når nettoinkomst, vilket också känns OK även om det hade varit trevligare med lägre men ja, så är livet just nu =)

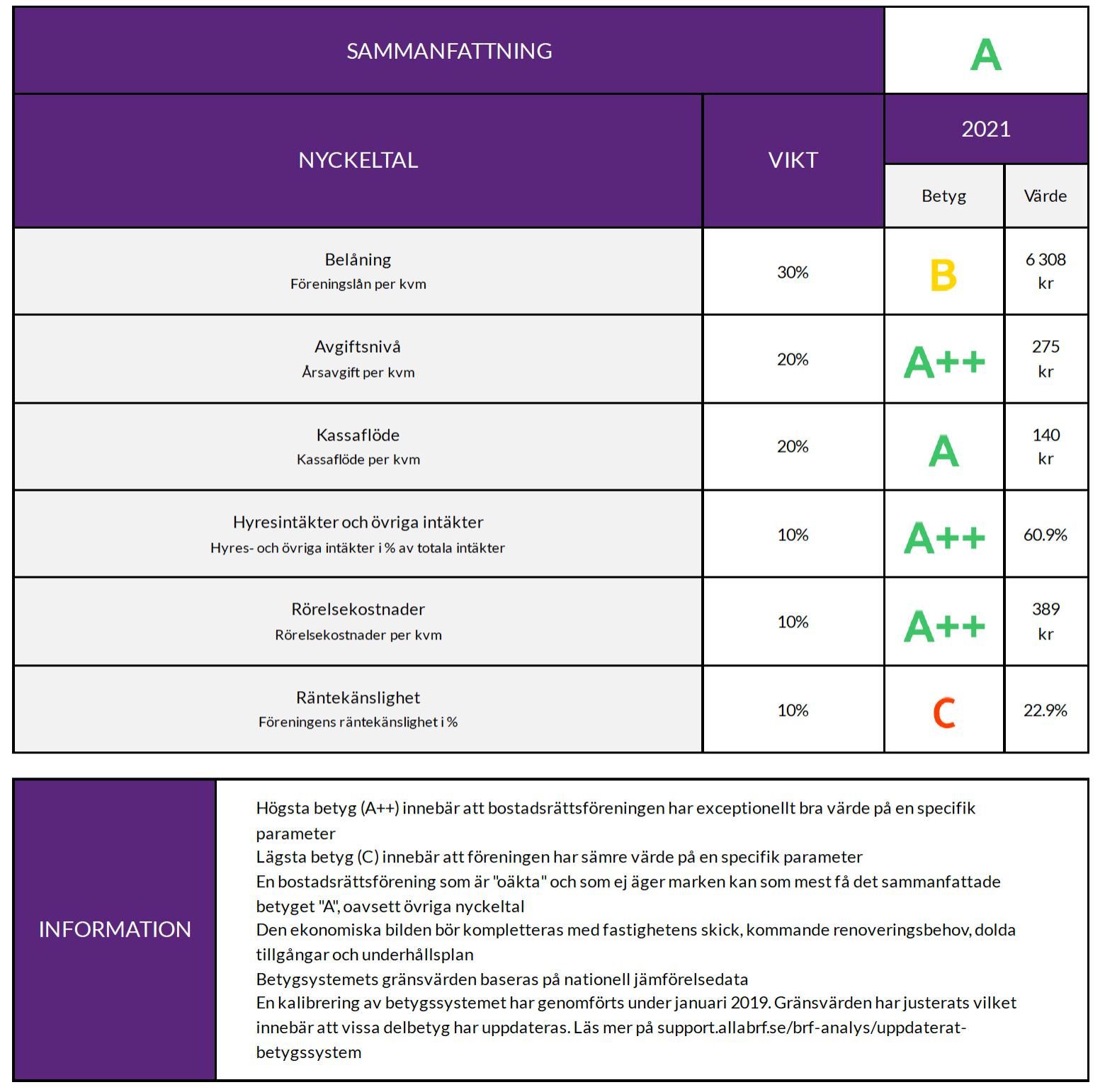

Jag har tagit en analys från Alla BRF som jag bifogar en screenshot på dock från 2021. Några saker som jag tar med mig från den är:

Belåningen är hyfsat nära de 5000kr/kvm som är hygienfaktor så den känns väl ok även om det hade varit trevligare med lägre.

Räntekänsligheten tror jag har fått så lågt betyg för att man under åren 2023-2025 skriver om alla sina lån till ganska mycket högre räntor.

Det jag tänker är att dessa 2 sämre poster vägs upp av att man har bra intäkter från lokalhyror och hyfsat låga rörelsekostnader och utrymme att höja avgifterna till bostäderna en del.

Den stora frågorna jag har är dessa:

Månadsavgiften är uppdelad i två delar, vanlig avgift och kapital avgift eller något liknande. Har något stött på detta innan? Det är heller inget jag kan hitta direkt i årsredovisningen.

Jag kan inte hitta någonstans att man amorterar på sina lån, kan det vara rubricerat som något annat än just amorteringar?

Missar jag något annat som sticker ut som eventuellt kan vara “red flags”?

Belåningsgraden skall du ta med en stor nypa salt. Belåningsgraden är låg. Samma personer som är livrädda för en belåning på 6 300 kr per kvm, dvs 1300 kr över 5000 kan utan vidare höja sitt bud på en lägenhet på 100 kvm med 200 000 kr vilket innebär 2000 kr mer per kvm. Här silar man mygg och sväljer kameler.

Jag bor heller i en förening med 6300 kr i skuld per kvm, än i en skuldfri förening som har stora renoveringar framför sig. Om jag minns rätt har HSB gränsen 9000 för hög belåning, så 5000 är ingen självklar gräns.

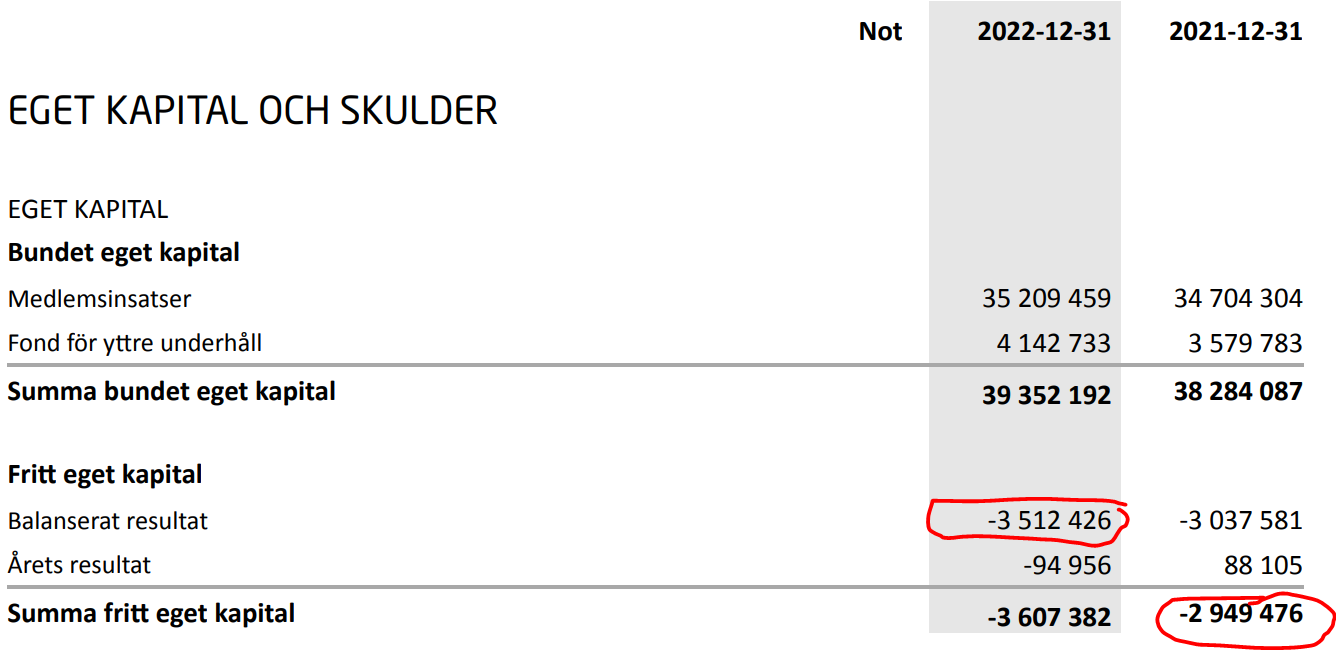

I not 16 i årsredovisningen ser du att skulderna har minskat, så nog amorterar föreningen.

Att månadsavgiften skulle vara uppdelad i två delar låter extremt konstigt. Detta får du undersöka vidare.

Alla BRF kanske ger en viss vägledning för den som är helt okunnig men kom i håg, siffror är inte allt!

Jag skulle kika lite på vilken typ av lokalhyresintäkter föreningen har. Finns det risk för att hyresgästerna slänger in handduken.

Gör gärna också en uträkninge på vad det kommer att kosta att skriva om lånen under de närmaste två åren under rimlig antagande (t.ex. att dagens räntor fortsätter gälla). Rätt saftiga uppskrivningar på gång enligt not 16 även om miljonen som lades på amorteringar under 2022 ger en del andningsutrymme för att klara räntekostnadsökningarna.

Huset är byggt 1992 enligt hitta.se vilket indikerar att en del tekniska system som hissar, värmesystem och även tak kommer behöva förnyas snart. Kommer sannolikt ge en del kostnader.

Här har du helt fel. Ränktekänsligheten talar om hur mycket föreningen behöver höja sin avgift om räntan går upp 1 procentenhet. I ditt exempel behöver den höjas med 22,9 % vid 1 % höjning. Detta var ju 2021, och sedan dess har räntan gått ut 4 procentenheter. Med andra ord har föreningen sedan dess behövt höja avgiften med >90 %. Om föreningen inte har gjort det, kan det vara värt att fundera på om det är en höjning som kommer komma efter att ni köpt…

Med detta sagt så ska man ta nyckeltalen med en nypa salt. Dom är trubbiga, automatiskt genererade och sällan helt sanningsenliga. Det finns mängder med orsaker till varför 90 % höjning inte skulle behövas. T.ex. kan ju föreningen ha ökat intäkterna från lokalerna eller minskat sina kostnader.

Läste årsredovisningen nu och dom omsätter 3,7 Mkr, samtidigt som dom vid en ränta på 0,86% hade räntekostander på 337 000 kr. Det betyder att räntekostnaden har gått upp till ca 1,7 Mkr med 4,5 % ränta. Om dom inte redan har gjort massiva höjningar av avgiften så kommer dom tvingas till det så fort bundna räntor löper ut.

Intäkterna från bostäderna är 1,4 Mkr och dom kommer behöva få in 1,4 Mkr mer än 2022. Det innebär att avgiften måste höjas med 100 %. Man kan räkna med att övriga intäkter också ökat en del, så 90 % höjning är nog ett rimligt antagande.

“Alla Brf” levererar väldigt grova analyser. Det tas ingen hänsyn till om föreningen ligger i Stockholm eller Korpilombolo. Något som bör inverka starkt på bedömningen av om belåningen är är hög, mellan eller låg. Men det gör det alltså inte. Skicket på föreningens hus lämnas därhän. Kort sagt, en analys som inte är mycket värd.

Jag har för mig att gränsen för “hög” belåning enligt AllaBrf ligger på 7500/m². AllaBrf borde införa nya snäpp med intervall på 2500/m², då får vi nya bedömningar “mycket hög” , “extremt hög” och “stratosfärisk”. I Stockholm kan ju nyproduktionen utan vidare ligga på över 15 000 /m², ändå får dessa föreningar “betyg A” av AllaBrf. Märkligt.

Kapitaltillskott är ett sätt att flytta belåningen från Brf:en till medlemmarna. Om alla inte vill göra kapitaltillskott så kan föreningen besluta att tillåta frivilliga kapitaltillskott för de som vill. Man minskar sin månadsavgift men får högre lån själv.

Säg att en förening har 20 lägenheter och 10 MSEK i lån. Alla har samma andelstal. Då kan den som vill välja att betala in upp till 500 000 kronor till föreningen, som sedan amorterar av lånet med motsvarande belopp. Givetvis ska den som då har betalt hela sin del av föreningens lån inte drabbas av att de andra medlemmarnas räntekostnad ökar. De har ju lånat 500 000 kronor själva och där drabbats av att räntekostnaden ökat.

Såg det. Det stämmer dock inte med räkenskaperna. I både intäkt från årsavgifter (not 2), och i angiven årsavgift per kvm, ser man att avgiften de facto ökat. Dock långt mindre än de 100 % som krävs…

Att dom sedan skriver att avgiften inte ökat får mig att tro att det är en styrelse helt utan koll, alternativt en styrelse som vill vilseleda.

Vidare, står det att lånen per kvm har ökat, men det står ingenting om att nya lån tagits upp.

Det som skulle kunna förklara ovanstående är om föreningen gjort om en lägenhet till lokal (då minskar boytan som jämförelsetalen beräknas på) men det står ingenting om att dom gjort något sådant och det är definitivt en väsentlig händelse som Måste stå med.

Det är alltså en del röda flaggor, men det i särklass allvarligaste är lånen / den kommande avgiftshöjningnen. Jag hade absolut undvikit denna förening, eller möjligen bara budat så mycket som lägenheten är värd när avgiften dubblerats.

Har medlemsavgiften höjts underverksamhetsåret 2021, säg oktober eller vilken månad som helst, så blir ju med automatik avgiften i kronor högre 2022 än 2021.

Personligen skulle jag aldrig använda ord som noll koll och styrelse som vill vilsleda. Det finns ju ändå en viss risk för polisanmälan om förtal.

Visst avgiften behöver säkert höjas, men är priset rätt, så…

Du har rätt, avgiften höjdes nog 2021. På helåret 2021 är den 4 kr högre per kvm, vilket tyder på att höjningen genomfördes i typ december.

Gällande din kommentar om hur jag uttycker mig så är det kanske lite väl extremt att ropa om risk för förtal. Det låter som att du råkat ut för något. I Sverige finns yttrandefrihet och en åsikt eller hypotes på ett forum om en brf är med råge på rätt sida gränsen.

Gällande sakfrågan så tycker jag fortsatt att styrelsen inte verkar ha koll med tanke på de extrema avgiftshöjningarna som med största sannolikhet måste till. De borde ha tagit höjd för en högre ränta än 1 %.

Det är väl ändå inte revisorernas jobb att förvalta föreningen utan snarare revidera om siffrorna är korrekta? Om detta ska inkluderas som revisorernas ansvar att alla föreningar/företag de granskar komma med eventuella prisjusteringsförslag för avgifter eller andra kostnader skulle det bli än svårare att hävda oberoende. Du skulle per definition granska dina egna förslag om föreningen följde dessa instruktioner/ inte följde dina instruktioner vilket skulle vara ytterst opassande sett till den roll de är tänkta att fylla.

Om man som styrelse inte kan konstatera att man i dagsläget med låga räntor inte klarar av att ha en positiv resultateffekt utan att det krävs höjda avgifter för att balansera detta så är det väl föreningens medlemmar som ska ifrågasätta detta. Ser man inte effekten höjda räntor → Högre räntekostnader bör man nog inte sitta i en styrelse i en BRF.

Jag förstår tanken att personer som arbetar inom ekonomi bör kunna komma med synpunkter men det hör helt enkelt inte till rollen som revisor. Det är styrelsens ansvar.

Gällande nyckeltalet lån/kvm så bör denna bli väldigt missvisande här. Då det bara är de lägenheter som inte har betalat av ”sin del” av föreningens lån som borde vara de kvm som man ställer i relation till de totala lånen.

Så det nyckeltalet i sig lär vara högre i verkligheten.