Hoppas någon kan hjälpa! Föreningen jag tittar på har en belåning på 14300 kr/kvm, vilket är högt men inte skyhögt för att vara nyproduktion. Däremot så är avskrivningarna stora och årets resultat är på flera miljoner minus. Har beställt BRF-analys via allabrf men den verkar dröja. Behöver jag tänka vidare på detta eller kan man släppa det?

Spring din väg! Och leta vidare ![]()

5 gillningar

Alltså det är nyproduktion så det förklarar belåningen tänker jag, blev missvisande rubrik nu. Men tänker mer på avskrivningarna och årets resultat, hur stort är motiverat? Låter väldigt högt nu? Stor avskrivning är väl dåligt tänker jag samt stort negativt årets resultat

Avskrivningar är byggnadens värde/100?

Blir högt i början och lägre med tiden då det inte inflationsjusteras.

2 gillningar

Beror på Nettokapitalkostnaden. Ta posten Hyresintäkter och kvitta denna mot Kapitalkostnader (ränta). Dividera med BOA.

Resultatet brukar bli negativt. Bör inte vara mer negativt än ca -300 kr/kvm. Mer finns att läsa om detta i mina böcker.

1 gillning

Jag tror att du behöver tänka om. Lånen är ett betydligt större problem.

Får se om brf analysen kan räkna ut detta, jag kommer aldrig lyckas med det

Avskrivningar är en fiktiv kostnad. Den uppskattar värdet av årets förslitning. Det intressanta i ett nybygge är kassaflöde. Kassan ska öka för varje år, då sparande i fond för framtida renovering måste ske. Helst med minst 100 kr/kvm och år. Detta framtida sparande ska ske efter att det amorterats ordentligt. Helst med ca 100 kr/kvm och år. Vilket är sällsynt i ett nybygge. Detta medför att så småningom kommer avgiften att öka mer än förväntat. Men det kan ta 20 år innan renoveringsperioden infaller. Då räknar man med att värdeökningen varit så stor att den tar hand om detta.

3 gillningar

Har helt enkelt inte kompetens för att förstå detta. Inväntar fortfarande brfanalys och får nog köpa din bok. Har du tips på fler webbsidor som erbjuder analys eller vart man kan vända sig för att få en förening granskad?

2 gillningar

Hur ser kassaflödet ut?

1 gillning

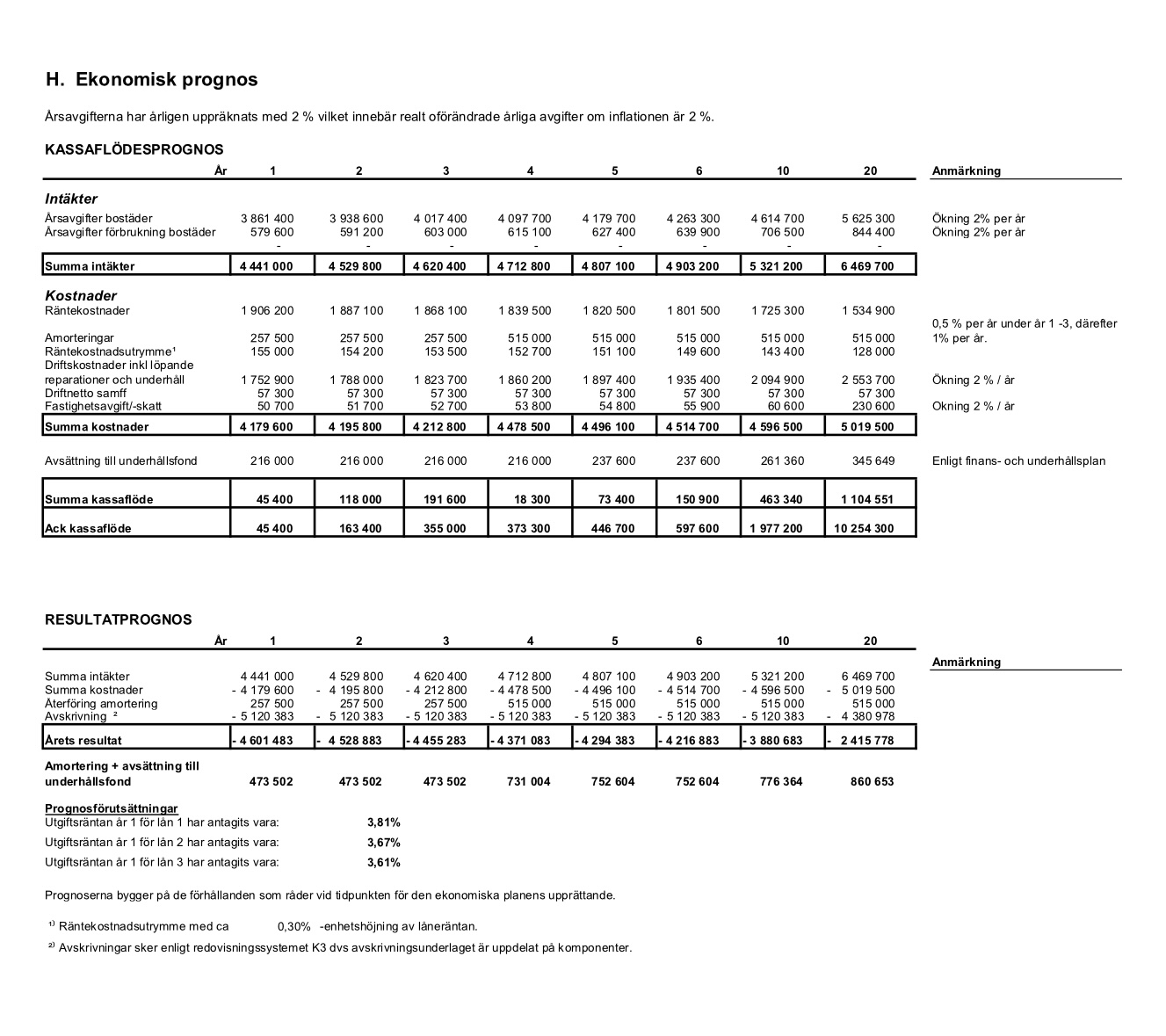

Första året blygsamma 45000 kr som sedan ökar. Bifogar bild och hoppas det ger klarhet. Tack till alla som försöker hjälpa mig!

Varför ska man samla pengar på hög i kassan? Är det inte bättre att amortera 200 kr/kvm i så fall? Så får medlemmarna dessutom avdrag på skatten för kapitaltillskottet när de säljer.

2 gillningar

Skit i avskrivningarna, det är bland annat fastigheten som skrivs av med 2% per år och är endast fiktivt dvs alla avskrivningar hamnar i föreningens bankkonto.

Ta omsättningen och dra bort driftkostnaderna ink underhåll och skatt osv, då får du driftnettot. I kommersiella fastigheter är detta det nyckeltal för värdering dvs hur mycket ”bolaget” är värt, i ditt fall en brf.

Efter driftnettot dras räntekostnader bort och årets resultat har skapats, här bör du räkna med en ränta på tex 3-4% av totala låneportföljen dvs kalkylränta över sikt. Resultatet är oviktigt då det påverkas av fiktiva siffror medan driftnettot ger en ärlig bild om lönsamhet.

Tack för svar. Vad tycker du om kassaflödet? Tack för all hjälp

Skriver man verkligen av bostäder på 100 år? Det låter som extremt lång tid. Det vanliga är väl att skriva av byggnader på 25 år eller något mer.

Man skriver normalt av på 100 år. som svar till TS så tycker jag att det ser väldigt illa ut. väldigt hög belåning funkar möjligen om man har stabila tunga hyresgäster, ni verkar inte ha några hyresgäster alls?

Bilden du la upp är ju en prognos, den spricker ju direkt för de där räntorna antar jag att de ej kan hålla initialt. Det lär därmed försvinna några hundratusen redan år 1. Avgifterna kommer sannolikt behöva ökas rätt omgående med 20-30% gissningsvis. Du får tänka en extra gång på att du faktiskt köper in dig på en stor gemensam skuld.

Detta är givetvis inte korrekt, då det kommer att ske underhåll under denna tid som görs för att upprätthålla den ursprungliga standarden. Således kan man inte skriva av på 100 år.

Om det nu är så att man skriver av på 100 år, så är det givetvis helt felaktigt. Hur någon över huvud taget kan godta det är för mig helt ofattbart.

Det beror på om man använder K2 eller K3. Om föreningen använder K2 så skrivs byggnaden av enligt schablon, och då ökar man inte heller värdet vid underhåll. Om föreningen använder K3 med komponentavskrivning så lägger ma istället in varje del för sig enlogt sin tekniska livslängd.

Hej, ja belåningen är hög, det är nyproduktion. Vi har inga hyresgäster. Hjälp mig gärna förstå, räntorna är bundna nu på ca 3 år (i och för sig i etapper), men om räntorna faller och vi inte ser ökade räntor så lär föreningen klara sig från att höja mer än 2%? Såklart vet ingen när räntorna sticker över 4% igen men kalkylen verkar hålla på fyra procent. Tänker jag fel?

Det är så det ser ut i de Ekonomiska planerna. I verkligheten brukar de flesta föreningear amortera när det blir överlikviditet. Åtminstone de som jag har varit inblandad i.