Har spanat in en bostadsrätt i storstad i ett drömområde som vanligtvis brukar vara utanför min budget. Däremot så är avgiften närmare 6tusen på detta objekt, vilket säkerligen förklarar varför den är billigare. De flesta andra bostadsrätter vi kollat på har en avgift på omkring 4-5 tusen (mellan 70-80kvm). Jag tror att om den tidigare nämnda lägenheten också hade haft 4-5tusen i avgift så hade den också kostat 1mille mer och ej vart aktuell.

Innebär en högre avgift ett “dåligt” köp eller kan en högre avgift vara värt om man får ner priset på objektet ?

(tv o bredband ingår i den högre avgiften men de har jag sett andra med lägre avgifter också innefatta)

Nej, det behöver inte per automatik vara dåligt. Det kan ju, som du säger, göra att kostnaden för bostaden blir lägre. Däremot är det bra att kolla vad som ingår och kanske försöka förstå varför avgiften är något högre än för liknande objekt. Ingår mer grejer? Är föreningen högt belånad? Är det något större projekt på gång mm?

Vi har nyligen köpt BRF-radhus och har då tittat en hel del på objekt med rätt höga avgifter (upp emot 10K nästan). Det låter högt, men var i många fall befogat eftersom allt ingick - även värme mm. Men gick kostnaden upp för mycket avstod vi från köp eftersom totalkostnaden lev för hög. Vissa objekt hade väldigt hög belåning varför vi också avstod, även om objektet i sig var billigt. I dessa fall hade man en högre risk i föreningen, vilket kan vara OK, men vi bedömde inte att föreningarna var tillräckligt bra, typ. Nackdelen med hög avgift är ju att man aldrig blir av med den, även om man ex skulle amortera ned hela sitt lån.

I ditt fall, med den begränsade info jag har, så tycker jag kanske inte det låter som så enormt stor skillnad dock.

Så, som sagt; det är inte per automatik dåligt med hög avgift. Men man bör utreda varför den är högre och även bevaka priset så att det inte drar iväg för mycket.

Många spekulanter till BRF ser ovanligt hög månadsavgift som något negativt. =tycker det är ett varningstecken för något diffust.

Ovanligt låg månadsavgift ser man på samma sätt som något positivt. =intryck av stabil och välskött förening (OBS kan också vara tecken på eftersatt underhåll)

Man ser alltså månadsavgiften som något konstant/oföränderligt över tid (vilket ej stämmer. Tänk stort renoveringsbehov, stor kassa, möjlighet sälja av t ex råvindar mm)

Så köper du en lägenhet med hög månadsavgift kan det göra lägenheten mer ”svårsåld” även om själva priset på lägenheten ska ses i kombination med föreningens ekonomi (=delvis speglat i månadsavgiften)

Bra tankar ovan. Kan tillägga att det är en så kallad äkta förening med 67 antal lägenheter. Föreningen är också graderad med A+ från hemnet. Marken ägs också.

I avgiften ingår värme, vatten, digital-TV och bredband.

Jag försöker lista ut varför avgiften är högre men lyckas inte… Det verkar vara en rätt påkostad innergård och även ett form av minispa och bastu inom föreningen… Annars ser jag inget som direkt sticker ut

Hur är belåningen i föreningen? Höga lån kan dra med sig avgifter, särskilt om föreningen fått en dålig deal hos banken. Kanske är avgiften hög för att föreningen prioritetar att amortera ned sina lånekostnader? Det kan ju vara ganska smart, då kan det ju också finnas utrymme att balansera ökade omkostnader med att minska amortering etc. Går att se i årsredovisningar.

Att värme/vatten/bredband ingår är inget särskilt tycker jag. Inte heller att det finns bastu.

Föreningen har en stor underhållsfond. De ökade dessutom underhållsfonden med 377000 kr, ca 455 kr/månad per lägenhet.

Det tyder på att styrelsen till viss del sparar ihop pengar innan renoveringar. Det går att ha olika åsikter om. Personligen ogillar jag det eftersom det innebär att dagens boende får betala för framtida underhåll, trots att nyttan med underhållet kommer framtida boende till del.

Det kan vara OK om de har ett stort planerat underhåll det närmaste året. Men annars är det bättre att amortera på lånen.

Det är alltid bättre att amortera på lånen än att bygga upp en stor kassa i föreningen. Lånen betalar de ju ränta på och det brukar inte vara svårt att ta upp nya lån när behovet uppstår.

Föreningen har amorterat 2,5 miljoner på lånen, ca 3000 kr/månad per lägenhet.

Föreningen bör amortera på sina lån. Tvärtom mot underhållsfonden så är amortering ett sätt för dagens boende att betala för sitt eget slitage.

Amorteringstakten är på 10%. I den takten blir föreningen lånefri på bara tio år. Lånen bör minska i samma takt som fastighetens underhållsbehov, alltså att man betalar av för att kunna ta upp nya lån när det är dags för renoveringar. Om man ser det på det sättet så räknar styrelsen just nu med enorma underhåll de närmaste tio åren.

Alla föreningar tänker olika i sådana här frågor. Styrelsen är ofta lekmän som gör jobbet på fritiden. Det kan vara så att styrelsen vet något som jag inte vet, och att de har en plan med det stora sparandet. men det kan också vara så att de är onödigt rädda för risk och lån. Det är inte alla styrelser som har tänkt igenom sin “ideologi”.

Är det någon som vet vad som är en normal amorteringstakt i en brf?

Föreningen planerar att rusta upp lekplatsen under hösten 2022.

Föreningen följer en underhållsplan som sträcker sig över 30 år. Föreningen har planerat stamrenovering till 2040.

Sen ska de även höja avgiften 2023 med 2% pga inflation

Minskar man tillgångar och skulder lika mycket påverkas ju inte det egna kapitalet.

Ett exempel: En förening går med överskott 500 000 kr. 200 000 överförs till dispositionsfond och 300 000 till fond för yttre underhåll. Pengarna finns på ett bankkonto.

Föreningen beslutar sig för att amortera 300 000. Bokförs som 300 000 kr Bank kredit och Lån debet.

Fond för yttre underhåll berörs inte över huvudtaget.

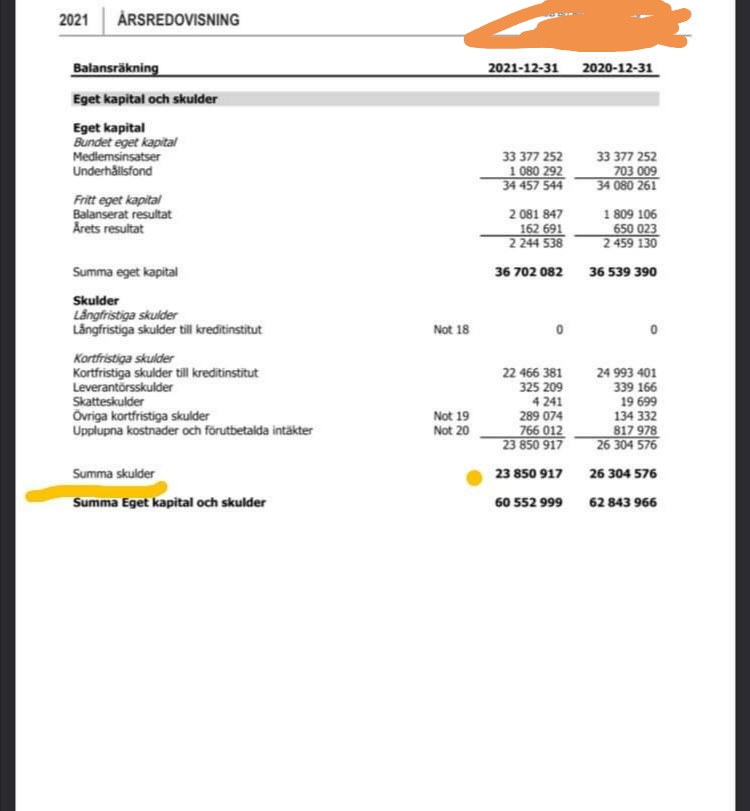

Är de kortfristiga skulder egentligen långfristiga skulder men som ska förhandlas om detta år? Annars är det konstigt med så mycket kortfristiga skulder men inga långfristiga!

Av det du berättat och visar tycker jag föreningens ekonomi verkar väldigt bra.

Min uppfattning är att många föreningar tar ut för låg avgift, här kan man såklart ha olika åsikter men jag tycker att en förening inte ska behöva chockhöja avgifterna vilket ofta händer för att föreningarna helt enkelt inte tar hand om ekonomin och amorterar.

Skulle jag flytta in i en förening långsiktigt ser jag därför gärna att avgiften är rimligt hög.

Du skriver däremot att du vill sälja innom 4 år och detta är alltid svårt, bostadsmarknaden kan ha gått upp 10% eller fallit 50% om 4 år.

Ja detta var speciellt. Normalt sett är banklånen långsiktiga. Däremot brukar man alltid ange den delen som skall amorteras kommande kalenderår som kortsiktig.