Nej, men det spelar mindre roll eftersom min metodik fungerar även om man är ytterst representativ för en genomsnittskund.

Det tror jag verkligen inte. En snabb titt på aktuella genomsnittsräntor ger vid handen att flera av storbankerna har erbjudit lägre ränta, till sina ”snittkunder”, än vad SBAB, Stabelo m fl kan erbjuda. Skillnaden är inte stor men finns där. Är man medelmåttig kund och dessutom någorlunda talför så lyckas man pressa sig under snitträntan.

Såhär funkar bolånen i Finland med, knutna till Euribor med en individuellt förhandlad marginal påslagen.

Enda anledningen jag kan komma på varför det inte funkar så i Sverige är att det är mindre fördelaktigt för banken.

Ja, så var det i alla fall på min tid i bank. Inga Stibor-lån till villor eller bostadsrätter i de fall som jag var inblandad i, däremot förekom de till större hyreshus och lantbruk.

Anser mig vara en genomsnittlig medelmåtta som bankkund. Bor i villa/gård lite utanför en av våra 3 storstäder, belåningsgrad på 70%, under 4,5ggr årsinkomst. Jag, välbetald tjänsteman. Fru, mindre välbetald arbetare.

Har mina lån hos LF och har bättre ränta än hos Skandia/SBAB. Sett till helheten med försäkringar och bolån så är det billigare på alla punkter. Om jag köpt försäkringarag för sig och valt de färdigförhandlade räntorna så skulle det kostat mig betydligt mer på årsbasis när jag gjorde min TCO-kalkyl i Februari.

Har du behövt en “förhandling” för att få en vettig ränta hos LF eller är det mer ett individuellt erbjudande baserat på din grad av engagemang hos LF?

Jag har en bankkontakt, hos LF behöver man ha lite engagemang. Förklarade vad jag ville ha i ränta efter rabatt och var rimlig sett de snitträntor som finns publicerade och storleken på mitt lån/värdet på min bostad.

Har man ovan åtagande hos LF så får man 20%-25% rabatt på alla försäkringar som man har hos dem(bil/barn/djur/sjuk/bostad/liv/etc)

Sen lägger jag kanske 15-30min på att maknadsbevaka inför årsdagen(på samma vis som man bör göra med de som autogenererar räntan på hemsidan) och sen 15-30min på att antingen få rabatten förlängd eller justerad om marknade ändras. För mina lån och försäkringar så gör det ca 8K på årsbasis för ca 60min “arbete”.

På skadia får jag 4,74 samma på SBAB, 4,75. På LF 4,6 efter senaste förhandling. Sen får jag ca 5k bättre på mina försäkringar.

När vi köpte hus 2008 valde vi rörlig ränta och den var knuten till styrräntan. Var väldigt bra då styrräntan gick nedåt och vår ränta uppdaterades direkt vilket inte listräntorna gjorde (eller gör).

Efter några år (kommer inte ihåg när) så fick vi meddelande om att alla sådana villkor skulle tas bort och göras om till 3-månaders rörligt/bundet istället. Jag tror de sa något om att det var för osäkert för låntagarna t ex om det gjordes såna stora och snabba höjningar som det gjordes under 90-talet.

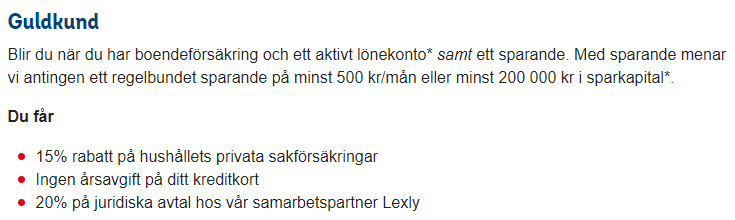

Ok. Jag har inplanerat ett samtal med LF framöver i vilket fall. Här är de villkor som gäller för att bli guldkund, enligt LF Stockholms hemsida. Är försäkringsrabatterna alltså varierande?

Jag får inte till motsvarande deal med mitt lokala LF kontor. Har läst om flera här på forumet. Så hatten av till dig som orkar och lyckas.

Det verkar väldigt godtyckligt vilka bankkunder som kan få till bra uppgörelser. Visst förhandlingsskicklighet absolut. Men i bland hamnar man bara hos en “tråkig” person på banken.

Jag tycker dock att alla ska prova vad storbankerna kan erbjuda. Är de bättre så bytt. Men se upp bara så att det inte är ett lockpris som höjs efter 12 mån.

Stämmer att det är olika bolag i bolaget. Så det kan variera på vilka erbjudande som de har. Just nu kan nya kunder få 1mnd räntefritt. Men det kan man som befintlig förhandla sig till också.

Jag brukar använda mig av SBAB/Skandia som bas när jag ringer. Förklara att jag helt utan åtaganden får X%. För att de skall få mitt sparande, lönekonto, samlade försäkringar och en stabil, långsiktigt, kund så behöver de ge mig X% - 0,X%.

LF och alla andra banker är medvetna om hur marknaden ser ut och vad de konkurerar med. Men de är säljare och kommer ju inte ta upp det om inte du gör det själv. De flesta snackar om närhet, helhet och personliga kontakter. Och det är väl trevligt om det faktiskt resulterar i nytta och värde för mig som kund. Annars är det ju bara bra för banken.

När det gäller att förhandla så är de flesta antingen.

inte pålästa

rädda att säga vad de vill ha

Om man gör en snabb analys om vad andra har(snittränta) och vad t.ex SBAB erbjuder baserat på ens egna omständigheter. Ja, då har man en grundnivå. Sen får man göra ett rimligt krav till banken baserat på fakta som är tillgänglig.

För mig så var det att jag ville ha 0.15%. Då har banken lite att äta och jag får nått för att jag väljer dem framför t.ex SBAB.

Bra skrivet och bra tips! LF var i mitt fall inte villiga att matcha nischbankerna. De lät mig flytta istället. Fast vi har tjänstepension, hemvillaförsäkring och bilförsäkring. De förklarade att de inte ville konkurera genom att vara billigast. De vill konkurera med service istället.

Tycker jag hör fler som säger samma. Och då inte bara från LF utan andra banker med. Men några lyckas ju uppenbarligen och jag finner bankernas prissättning som väldigt godtycklig. Men jag surar inte för det, kör nischbank och kollar med storbankerna ibland.

Jag brukar påminna om att den service som jag går består av ett telefonsamtal efter att jag skickat ett meddelande via hemsidan.

Service är också en relativ sak, för mig är det att få en marknadsmässigt prissatt tjnst på ett smidigt sätt. Även att ha en bra app/hemsida med intuativt gränssnitt och få driftstörningar.

Lokalkontor med med personal som hjälper till är för folk som är 70+.

Bra råd, ska komma ihåg om det blir nån mer vända med dem i framtiden. (I fallet med mitt lokala LF kontor så verkar dock propagandan vara så inarbetat att personalen själva tror på den förhandlat med 2 personer vid 2 tillfällen. De verkar vilja ha bra kunder som håller med dem. Trogna och tacksamma 70+ kunder är nog deras målgrupp).

Så min poäng är lite att förhandling hjälper ju inte när motparten är ointresserad. Det verkar högst godtyckligt vem man har turen att träffa.

Så är det nog, lite vem man får att göra med som avgör.

Hade det inte varit för att jag har lite speciella lösningar kring mina försäkringar(stor gård med väldigt lite mark och villa/småhus kod) som de flesta försäkringsbolg har svårt att hantera hade jag förmodligen vaskat de 0,15% som jag har. Men kombinationen med speciell försäkring och 20% på alla försäkringar gör att jag tycker det är värt att lägga en timme.

Sen har jag en rimlig människa på banken som jag pratar med.

Det är ytterligare än skillnad mellan de olika LF bolagen. Vårt bolag ger som mest 15% rabatt på försäkringarna. Bolånet har de inte med i sin “bonustrappa”. Tyckte de var konstigt! Så jag kunde ha kvar alla förmåner och bara flytta bolånet. De är verkligen lokala och verkar resonera lite olika.

Kreditgivaren anpassar ränta och max lånebelopp baserat på din ekonomiska situation.

Hur vill du att en kan skall beskriva detta för att det skall bli mindre komplext?

Visa din lösning.

(Nej, bankens utlåningsränta beror inte på styrräntan. Den beror på bankens in och upplåningskostnader och på bankens övriga kostnader. Allt detta är inte lika för bankerna. Och dessutom på lånebeloppets storlek. Det bestämmer hur stort kapital banken riskerar).

Kreditgivaren får anpassa påslaget baserat på situationen, på samma vis som rabatterna sätts idag. Men hur kreditgivaren finansierar lånet är ett affärsmässigt val som inte spelar så stor roll för mig som kund.

Det måste inte vara specifikt riksbankens styrränta, jag kan tänka mig STIBOR eller nån annan referens. Det viktiga är att det är något publikt, så man kan jämföra olika erbjudanden.

Men det säger du var för komplext.

Hur ska det vara då?

Det har betydelse för dig som kund eftersom det styr vilken ränta banken kan ge dig.

Bankernas upplåningsränta beror på hur obligationsköparna uppfattar risken. Har inget med Stibor att göra.

Sedan beror utlåningsräntan också på hur konkurrenterna gör. Det går inte avvika för mycket från konkurrenterna.

Så bankerna kan ange listräntan baserat på sin unika ekonomiska situation. Och så kan dom ge rabatter beroende på din ekonomiska situation (risken) och din lånevolym.

Dvs som det är idag.