Hej! Hur mkt tror ni att räntorna på bolån ökar om styrräntan hamnar på 2procent? Funderar på om jag ska bo kvar ett år där jag bor och vad rörliga räntan kan komma att ligga på eller om jag ska binda. Any thoughts?

Taack glad sommar på er

1 gillning

Hej!

Historiskt sett kan en förvänta sig rörliga bolåneräntor kring 4 % vid 2 % styrränta.

Vid en reporänta kring 2% så lär nog tomten vara kring 3-4%. Beror lite på, tittar vi historiskt så brukar räntan på bolån ligga 1-2% högre än reporäntan.

7 gillningar

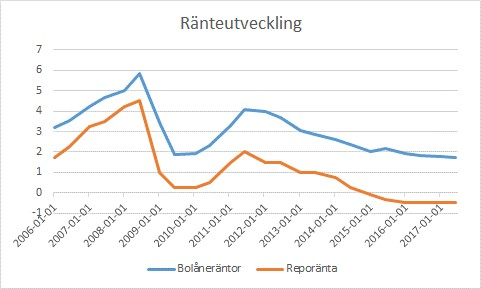

Intressant att bolåneräntorna i snitt verkar varit 1% högre än reporäntan när reporäntan varit på plus. Vid 0 eller minus snittar bolåneräntan 2% högre. Det verkar med andra ord som bankerna tar ut mindre vinst när reporäntan är hög, och mer vinst när reporäntan är låg. Hur kommer det sig?

1 gillning

Så verkar det som ja, och skulle jag gissa så beror det på att folk förhandlar bättre när det är dyrt än när det är billigt. Jag kommer nog förhandla hårdare desto högre räntan blir och desto högre andel av lönen den utgör.

Tack!!!blir å tänka efter ordentligt nu rörligt eller binda taack igen

Det här är en intressant fråga. Majoriteten av alla ekonomer som uttalar sig i media, inklusive Ingves själv, säger att den rörliga räntan bör hamna på 3-3,5% vid en styrränta på 2%. I och med större konkurrens hos bankerna lutar det istället åt en rörlig ränta på 3% vid en styrränta på 2%. Här har jag dock en fråga som jag hoppas någon kan svara på…

Idag ligger styrräntan på 0,75%. Trots det höjde senast idag Handelsbanken sin rörliga ränta till 3,19. Hur går det här ihop? Ökar styrräntan till 2% bör det enligt detta exempel ge en rörlig bolåneränta på hela 4,44%. Hur tänker bankerna här?

Det går inte att stirra sig blinda på historisk data. Bankerna ger ut bostadsobligationer som någon sedan köper, och för att dessa köpare ska finnas måste avkastningen vara tillräckligt hög. Bostäder har setts som en säker investering som bara stiger i värde under långa perioder, den bilden börjar nu ändras och investerare ser högre risk - alltså behöver de får bättre betalt för att vara villiga att ta den risken.

Sedan borde räntan på bostadslån varit högre redan, men Riksbanken har aktivt stödköpt bostadsobligationer. De ska nu inte bara sluta köpa obligationerna utan även avveckla den existerande portföljen - vilket gör att det blir en dubbeleffekt.

1 gillning

Jag blev nyligen erbjuden cirka hundra punkter i rabatt på rörlig ränta hos Handelsbanken, och det med 85 % belåningsgrad. Så det kan nog anses ganska standard att man kan räkna bort en procent på storbankernas rörliga listränta (kinkigare med rabatterna på bundet, enligt min erfarenhet).

Men jag hajade till på samma sätt som du när Nordeas chefsekonom varnade för 4 procent i rörlig ränta vid årsskiftet (vid styrränta på 1,5 %). För Nordea tillämpar liknande rabatter. Blir lite snett med en varning för 4 procent i rörlig ränta när verkligheten är närmare 3 procent, och det borde heller inte direkt gynna banken.

https://www.di.se/nyheter/storbanken-skruvar-upp-boranteprognosen-pa-nytt-blir-dyrare/

1 gillning

Säg, rent teoretiskt, att boendepriserna sjunker 15 procent. Har man då 85 procents belåning är man i praktiken överbelånad, eftersom det finns kostnader i samband med en försäljning. Antingen till mäklaren eller till Kronofogdemyndigheten.

I ett sådant läge kan jag försäkra dig om att bankens intresse av att ge rabatt mot listräntan i många fall är obefintligt.

Jag tycker därför att det är bra att Nirdea talar klarspråk.

“Hoppas på det bästa, men förbered dig på det värsta”.

1 gillning

Jo absolut, god poäng.

Många kunder har förhandlat om en ränterabatt jämfört med listräntan. Därför är bankerna i princip tvungna att sätta en listränta som tar hänsyn till befintliga ränterabatter.

Nja. Rabatten gäller ju så länge som parterna kommit överens om… Undan för undan löper de ju ut. Den stoea differens som vi har nu mellan listränta och snittränta är det inte alls säkert vi har i framtiden.

1 gillning

De tror jag vi kommer se ännu mera av.

Hög ränterabatt ihop med hög listränta är ju ändå ett sätt för bankerna att lura kunderna till att de gör en bra affär.

Inom några år kanske vi pratar om listräntor på 15% och bankerna erbjuder 10% ”ränterabatt” om man blir helkund.

1 gillning

Ja, systemet just känns nu nästan absurt. På 90-talet hade vi på banken som regel MAX 0,3 procents rabatt och snittet låg runt 0,2 procent. Viss skillnad mot idag…På den tiden var i och för sig belåningsgraden 75 procent för bottenlån.

När gränsen höjdes till 85 procent hände det istället att vissa högbelånade kunder fick ett påslag på listräntan istället.

2 gillningar

De kanske inte får göra påslag på listräntan?

Banken har rätt att erbjuda den ränta som den anser är rätt. Men det är åratal eller snarare årtionden sedan jag såg ett ränteerbjudande som innebar listränta med påslag. Skulle banken offerera något sådant i nuläget skulle detta, med all rätt, uppfattas som en grov förolämpning.

Men visst, det som känns fullständigt orimligt idag kan vara helt normalt om 10 år. Detta förutsätter dock gissningsvis att differensen mellan snitträntan och listräntan kommer ner till en rimlig nivå.

Dagens system innebär en klar nackdel för de kunder som inte har förstånd att pruta. Banken har då möjlighet att ta ut en ohemul ränta.

Tror det är mycket är pskyolgi i det hela också

-

Bank 1 har en list ränta på 2% och vägrar förhandla om räntan.

-

Bank 2 har en list ränta på 3,5% men efter viss förhandling erbjuder 1,5% ränterabbat.

Räntesatsen blir densamma men tror många kunder väljer bank 2 då det känns bra att ha kunnat förhandla ner sin ränta med 1,5%.

Även viss psykologi kring att man oftast bara jämnför ränterabatt och inte aktuell ränta, typ ”jag har 1% ränterabatt”.

2 gillningar

Där slog du huvudet på spiken!

Ja vette tusan. Ja jämför bankernas erbjudanden med varandra utan att ens titta på listräntor, så unik är jag väl inte

1 gillning