Tjena!

Jag är 29 år gammal och min sambo är 28 år gammal. Vi funderar på att flytta till ett hus, men vi är osäkra på hur högt vi kan sikta. Våra bruttolöner är 71 000 kr (38 500 kr och 32 500 kr), vi har stabila jobb inom framtidsyrken, låga utgifter och sparar/investerar tillsammans cirka 18 000 kr varje månad. På lite mer än 4 år har vi ökat vårt gemensamma kapital från 400 000 kr till 1,4 miljoner kr. För närvarande bor vi i en hyresrätt.

Vi bor i en storstad och har tittat på hus i prisklassen 3 till 4 miljoner kr. Vi har tänkt ha en kontantinsats på 600 000 kr till 800 000 kr för dessa. Efter att ha letat länge utan att hitta något som passar våra krav, har vi äntligen hittat ett område som vi verkligen gillar, men de flesta husen där kostar runt 4 till 4,5 miljoner kr. Jag tror att vi borde kunna hantera det med lite högre kontantinsater på runt miljonen, men jag skulle vilja ha input om det.

Målet med att endast leta i priserna runt 3-4 miljoner har varit att kunna fortsätta spara/investera på liknande nivåer, men även nu få en kapitalökning i amortering och i husprisökning.

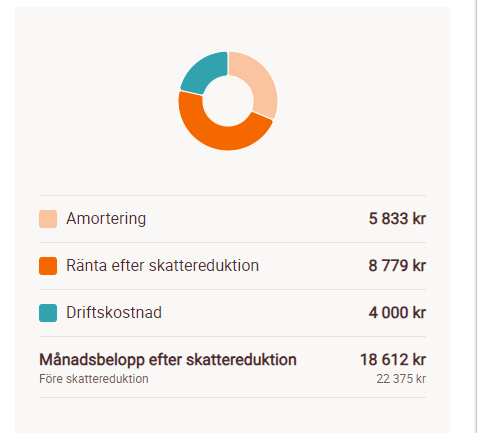

Exempel på swedbank för ett hus för 4.5 miljoner med en kontantinsats på 1 miljon skulle med en ränta på 4.40% (Genomsnittlig ränta augusti 2023 för 4 år ligger på 4,19 % i skrivande stund) skulle ge månadsbelopp på 22 666 kr före skattereduktion, vilket är precis utanför 30% regeln som sätter max på 21,3k kr/månaden.

Jag har läst igenom andra trådar på detta forum, men de svarar inte på alla mina frågor. Jag hittade nyligen en tråd där någon med en bruttolön på 90 000 kr inte ansågs kunna köpa ett hus i prisklassen 5 till 6 miljoner kr.

Jag har också läst mycket online och hittat olika regler för husköp, som att man inte ska låta huskostnader gå över 30% av inkomsten i månaden, (28 & 36 regeln) och (30/30/3), men de flesta av dessa regler verkar vara för den amerikanska marknaden och jag är osäker på hur de gäller i Sverige.

Så, min första fråga är: Är det rimligt att sikta på hus i prisklassen 4 till 4,5 miljoner kr i vår situation?

Sen när det gäller bolån, eftersom vi aldrig tidigare har förhandlat om lån och bara bott i hyresrätter, är jag osäker på vad som gäller. Jag såg tidigare att Danske Bank erbjöd en ränta på 1,18% för medlemmar i fackförbund, men dessa tider är förbi.

Vi har inga skulder förutom CSN-lån. Våra senaste kreditupplysningar visade en riskprognos på mig på 0,10%, och min sambo har en liknande nivå. För närvarande har vi olika banker, och jag funderar på om det kan vara en fördel att ha olika och vara beredd att flytta till den bank vi får lön hos sen. Vilka andra saker kan banken kräva eller vilja att vi gör för att få en lägre ränta? Med tanke på att vi inte har några tidigare lån och har goda kreditbetyg, vad kan vi förvänta oss när det gäller räntesatser? Ska vi sikta på den genomsnittliga snitträntan eller kan vi förvänta oss bättre eller sämre räntor än så?