I oktober är det dags för mig att omförhandla mitt bolån med Handelsbanken och jag börjar fundera på om jag ska betala av hela beloppet eller ev hälften. När det är dags kommer lånet att ligga på

ca 1 140 000kr. Amorterar trots att jag ej behöver, mitt sätt att sova gott om natten… Idag har jag 0,99% i ränta, så det kommer bli enorm skillnad ![]() . Bolånet är det enda lån jag har och jag måste inte betala av det pga ekonomin utan mer vad som är bäst. Borde man betala av sitt lån helt/delvis om man har tillgångar till att göra så eller låta dem vara kvar på isk kontot och fortsätta växa? Är i början av 50 årsåldern om det kan spela någon roll

. Bolånet är det enda lån jag har och jag måste inte betala av det pga ekonomin utan mer vad som är bäst. Borde man betala av sitt lån helt/delvis om man har tillgångar till att göra så eller låta dem vara kvar på isk kontot och fortsätta växa? Är i början av 50 årsåldern om det kan spela någon roll ![]()

Jag hade valt att lösa hela lånet…

3 gillningar

Jag löste hela mitt lån för nästan exakt ett år sedan. Väldigt skönt! Visst du kan missa eventuell uppgång på börsen, men å andra sidan finns det många oroshärdar som vi ännu inte sett konsekvenserna av.

3 gillningar

Ja det börjar luta mer åt det hållet, för det kommer bli en otrolig skillnad för min del att gå från 0,99% till vad det nu blir, 4,5, 6%. Onödiga räntepengar att betala om man nu kan lösa det. Tack för att ni bekräftar mina tankar! Intressant och se hur banken tar emot det.

1 gillning

Postväxlar osv har man slutat med, så de tar emot det med en elektronisk överföring. ![]()

![]()

Hehe…jag menade med beskedet;-). Så gammal och senil har jag inte blivit än faktiskt ![]() Bankerna vill väl att vi ska ha skulder hos dem eller…

Bankerna vill väl att vi ska ha skulder hos dem eller… ![]()

![]()

Rent matematiskt är det sannolikt bättre att investera pengarna i en indexfond eller liknande istället för att betala av lånet. Med “bättre” menar jag högre avkastning. Fast hade jag haft pengar över så hade jag utan tvekat löst lånet. Ser själv fram emot dagen om 10-15 år då jag blir helt skuldfri ![]()

Börjar man vara +50 så kan det börja bli svårare att få lån framöver. Särskilt om man lever/siktar på att eventuellt trappa ner i förtid ekonomiskt.

För något år sedan var jag 53 och när vi skulle låna så kändes banken rejält kinkiga trots belåningsgrad <50 %. Helt enkelt eftersom de löpande inkomsterna ansågs för låga (KALP) oavsett att det fanns andra värden, obelånad sommarstuga, skog mm som visade att det fanns kapital att frigöra vid sämre tider osv. (Precis som vi nu gjort då skogen sålts och lånen ska sänkas ner till lägre nivå)

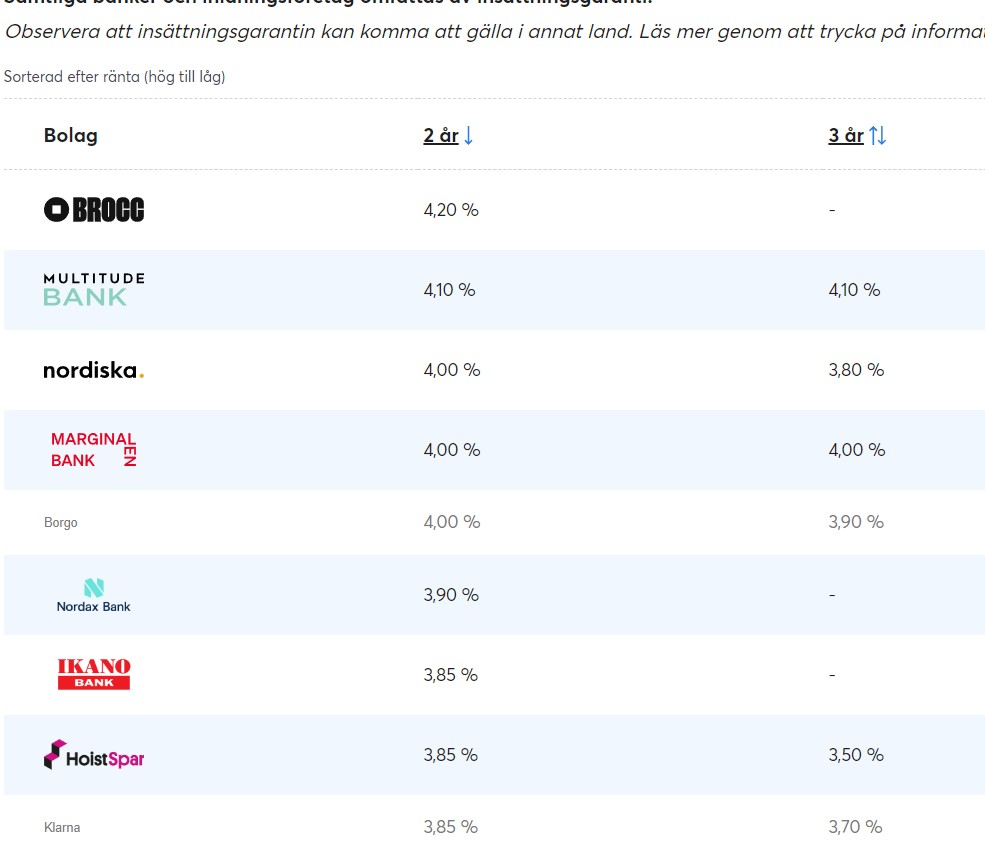

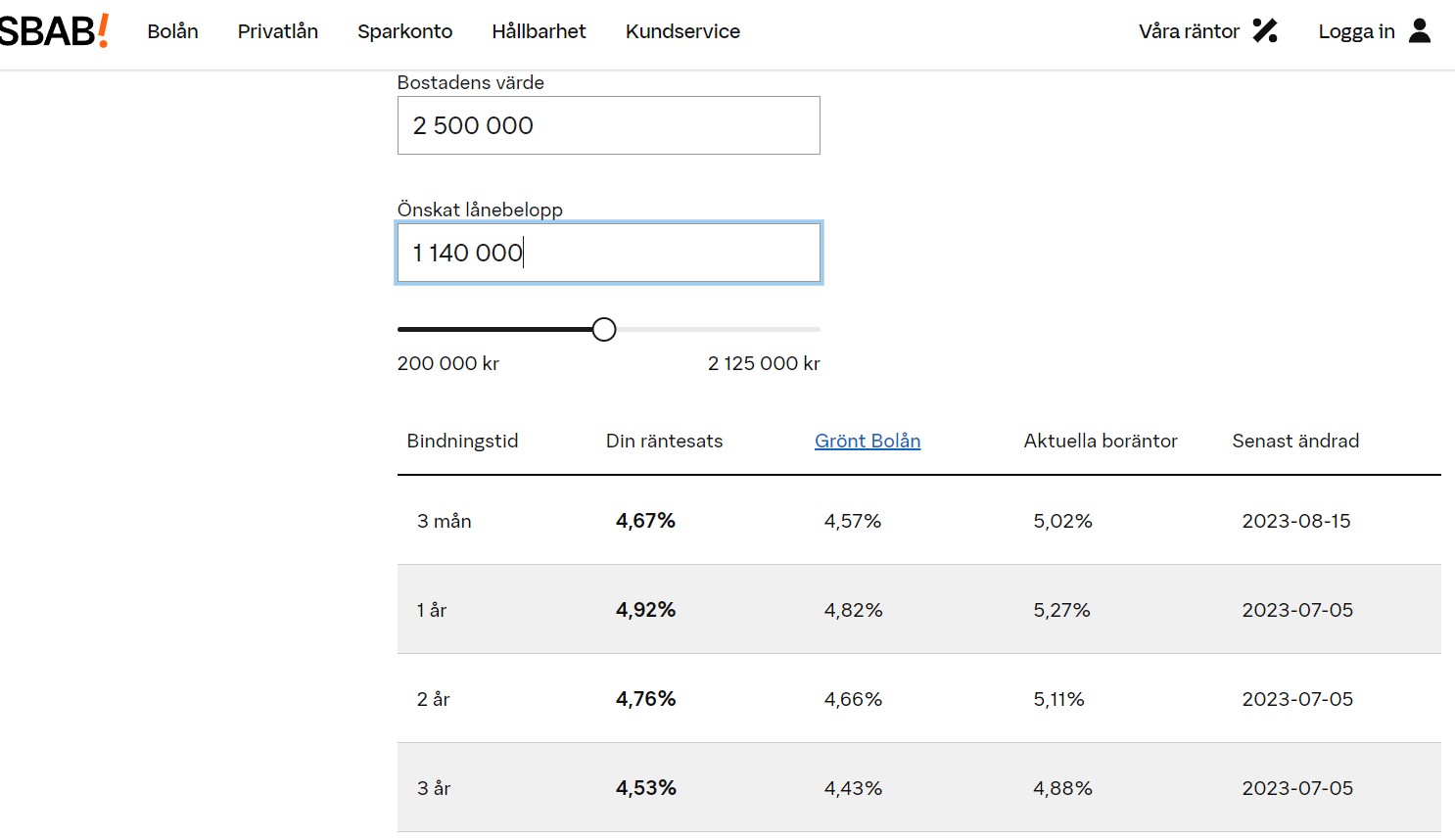

Så beroende på situation och tankar framåt (T ex hjälpa barn med kontantinsats lägenhet osv) så hade jag personligen valt att behålla en skvätt lån några år till. “bara för att”. Det kapital du nu har tillgängligt för att betala av lånet med kan du ju istället sätta på fasträntekonto med 1-3 års löptid. (se bild nedan på sparräntor) Ger då 3,5-4% garanterad ränta/avkastning och ditt banklån kanske får en ränta på 4,5-5% ränta framöver. Så i praktiken är det bara “mellanskillnaden” efter ränteavdrag som är din faktiska kostnad för att avvakta med att amortera.

I exemplet nedan om du har belåning under 50% kan du alltså binda sparräntan under 3 år på 4,1% hos Multitude Bank och samtidigt få en bunden låneräntan under 3 år på 4,53% hos SBAB. Det ger då 0,43% skillnad =0,3% efter ränteavdrag = ca 300kr/mån i verklig kostnad på ditt lån på 1 140 000 kr för att bibehålla handlingsfriheten under tre år till en i princip garanterad månadskostnad under hela löptiden.

3 gillningar

Med tillägget att jag inte skulle sätta pengarna på ett fasträntekonto riktigt än då vi har höjningarna av styrräntan i september och november kvar.

Sen har jag åsikter om bankernas agerande, för som boende i stockholmsområdet innebär det att man måste bestämma sig för var man vill bo (brf/villa) efter pensionen senast säg 55 års åldern. Vilket rimmar illa med att vi skola alla arbeta 20 år till efter det. ![]()

Visst är det så men både inlåningsräntorna OCH utlåningsräntorna rör ju på sig ungefär i takt med förändring av styrräntan. Så “mellanskillnaden” med fokus på den aspekten är nog över tid ungefär samma oavsett tidpunkt.

Tack för lite djupare input och tankar. Mina barn är redan utflugna och har gett mig 4 barnbarn!! ![]()

![]() Ska till banken nästa vecka och prata så får jag se vart det lutar åt därefter.

Ska till banken nästa vecka och prata så får jag se vart det lutar åt därefter.

Har ett möte med mig själv just i 55 års-åldern för att just som du säger se vart jag befinner mig i livet och om jag ska fortsätta bo i bostadsrätt eller flytta till hyresrätt av olika anledningar. För och nackdelar med allt. Vet att det är svårare att låna pengar ju äldre man blir, en fråga jag ska ta upp med banken så tack för att du påminde mig om det, inte alls tänkt på nu.