400 års är såklart helt ok.

Heh, men inflationsjusterat

Håller med om mycket, dock tycker jag inte det verkar som personer har så ont om pengar. Ingen i min närhet har speciellt mindre pengar att spendera. Personer runt 26-30 år utan barn.

Sedan tycler jag det verkar som många fortfarande har cash att spendera. Fritidshus marknaden går fortfarande starkt?

Men det kanske tar lite tid innan det fullt slår ut för folk i t.ex bostadsrätter, men tycker mig se resturanger och nattklubbar fortfarande är knöckade. Men som sagt det kanske ger sig.

Bomarknaden och inflationen regleras till stor del av bankernas penningskapande. Räntan blir ursäkten för att stoppa pressen. Bestämmer sig bankerna för att stoppa sedelpressen går bomarknaden nedåt och allt annat med den inom kort. Där finns ju en smärtpunkt där opinionen vänder sig emot bankernas makt (styrräntan) och det vill de nog inte.

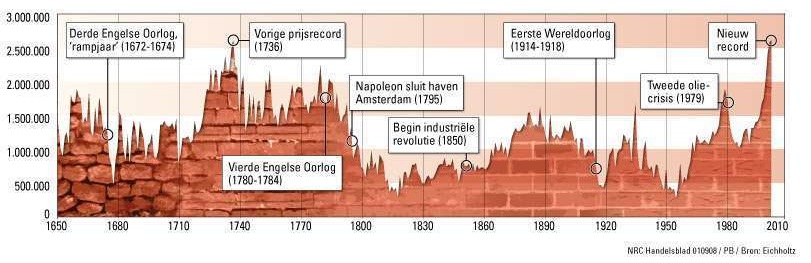

Uppgången de sista 20 åren i den där grafen ser riktigt osund ut.

Vore intressant med inflationsjusterade siffror och sen lägga till reallöneförändringar under samma tid så hade det blivit ännu mer uppenbart hur extrem boprisutvecklingen är.

Det beror på. Om du tänker dig att det kommer vara stor avvikelse från något rationellt som en svag uppgång så får du nog rätt. Men trenden för reallönen och inflationstakten har ju varit positiv så kurvan kommer se mindre extrem ut.

Programmerare är väl vanligaste jobbet i sthlm. Hur har lönen för en programmerare ändrats sista 25 åren? Knappt dubblats?

Bostäder sådär x10.

Kanske är bopriserna korrekta, men vi ser ingen till tiodubbling samtidigt som lönerna dubblas.

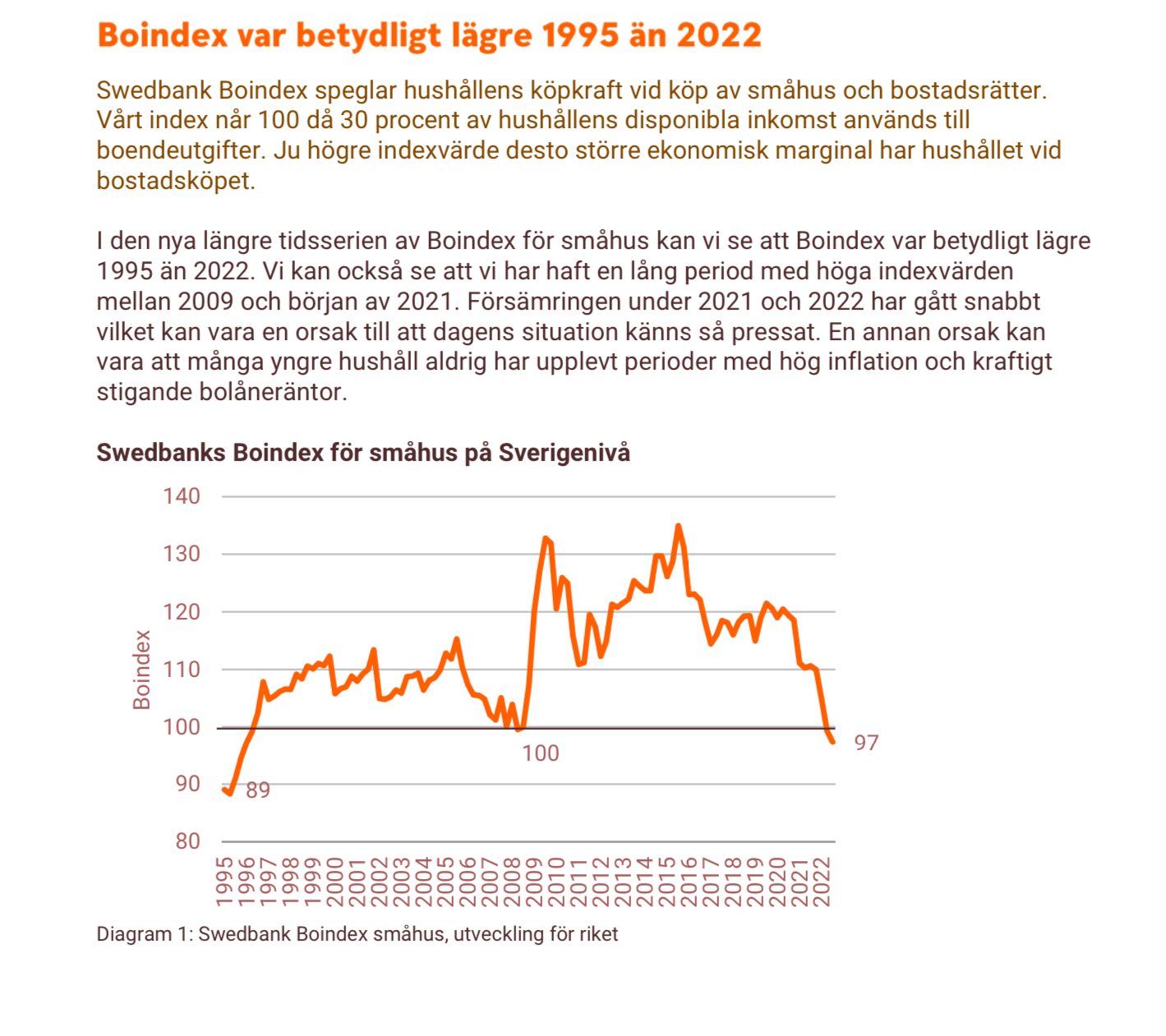

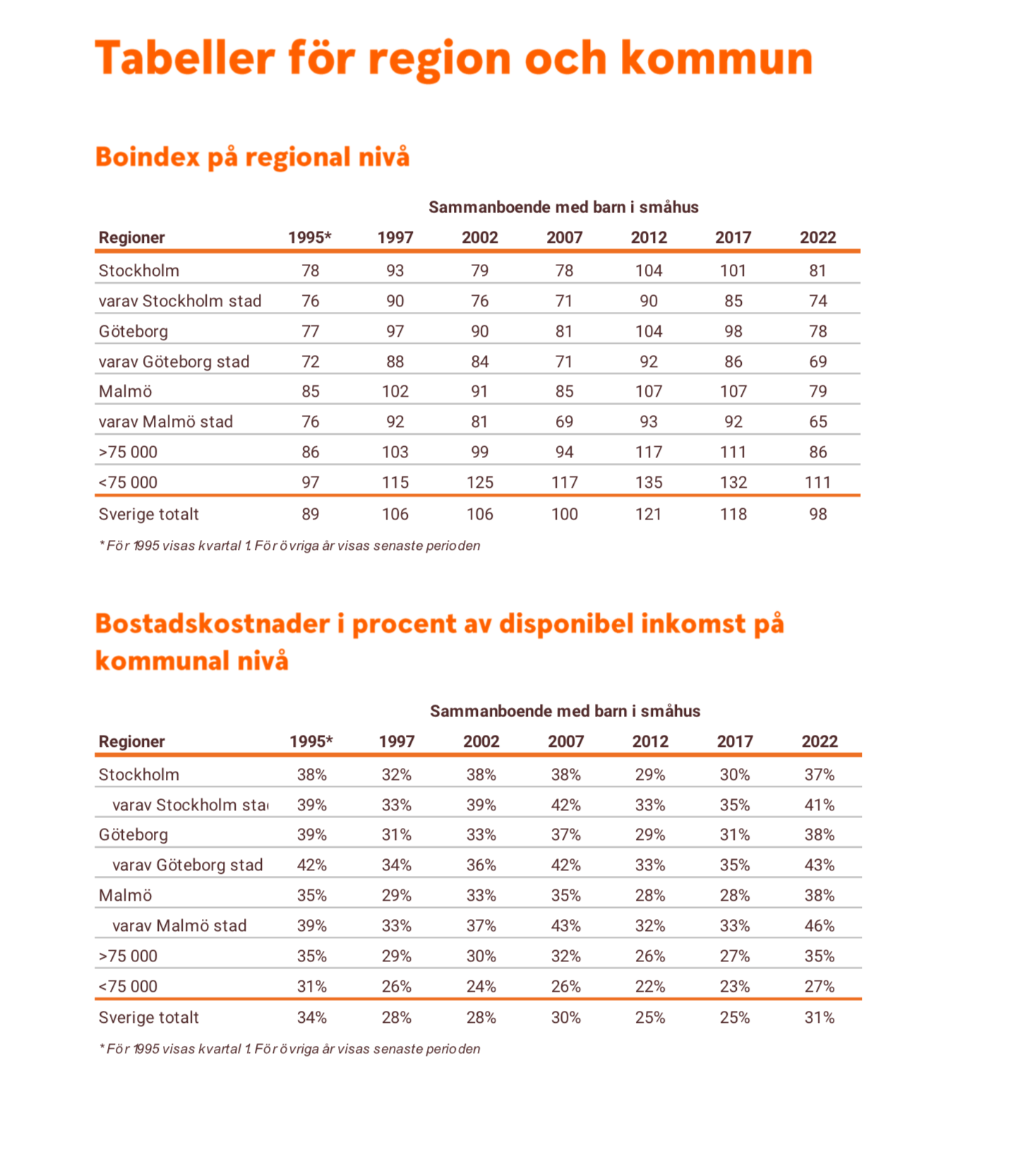

Jag har data på inflationsjusterade löner, fastighetsindex och historiska räntor i en exkl från typ dec. Vi har samma utgift av disponibel inkomst nu som på 90-talet när det kraschade för att betala boendet. Har för mig att om vi skulle ner till medel i utgift så skulle vi ner 30% och till medianen över 50%

Om någon orkar grafa ihop det kanske jag kan dela med mig ![]()

50% ner är inte orimligt inom2 år

Swebank gör liknande uppföljning regelbundet, och vi ligger idag på liknande kostnader i procent som efter 90-tals krisen…

Är “vi” svenskarna eller ditt hushåll?

Låter fullständigt rimligt boendekostnaderna utgör en ganska statisk andel av inkomsten, troligen minskande med ökad inkomst.

Det är få (cornu kanske :)) som argumenterar för boprisfall bara för att, utan vinkeln är väl just ökade räntor leder till att belåningen måste sjunka för att hålla boendekostnaderna fix. Drabbar bara högbelånade, generellt yngre.

Fallande reallöner lämnar också mindre till bokostnader. Drabbar alla.

Om räntorna faller tillbaka. Inflationen mattas av och lönerna börjar jobba ikapp den inflation som varit så ska väl bopriserna hämta sig.

Bopriser sätts på marginalen. Räcker att ett fåtal ska få problem för att driva ner hela skiten.

Och drivs hela skiten ned säg 10% minskar värdet på allas bostäder med 10%. Men skuldsättningen har inte minskat alls.

Igår var det Fredagen den 13e

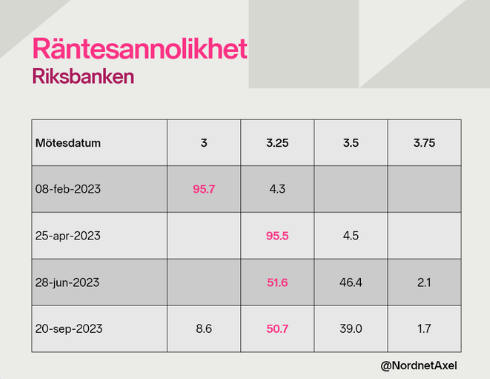

Räkna med 50 punkter från riksbanken i februari är helt och även chans för 75 punkter.

Om inte riksbanken höjer med 75 punkter i februari väntas riksbanken fortsätta med ytterligare 25 i April.

Även stor sannolikhet för ytterligare höjning i juni.

Sedan kan man undra om hur man ska bekämpa höga energi och drivmedels kostnader med att höja räntan, det är knappast högt tryck på att köpa bostäder nu.

Nu är jag en generation äldre än dig så går inte på så många nattklubbar längre men fullt med folk på de ställen jag besökt med. Märks verkligen ingen ekonomisk kris

Angående temat att många (framförallt unga) har varit oansvarsfulla och tagit för stor risk så hörde jag en bra analys av detta från Frida Bratt i Nordnet-podden.

Så sent som i början av 2022 så hade vi följande förutsättningar:

- En Riksbank som säger att inflationen är temporär och att vi kommer att ha låga räntor under överskådlig framtid.

- En fortfarande helt dysfunktionell hyresmarknad där valet står mellan superdyrt nyproducerat, eller billigt, låg standard och långt utanför centrum om man inte stått 10-15 år i bostadskö.

- En bostadsmarknad som är hetare än någonsin, där många snabbt ser sin chans att någonsin äga ett hus rinna ut i sanden, i alla fall om man inte vill vänta tills föregående generation dör och lämnar ett hus efter sig.

Givet dessa premisser så tycker jag det är rätt rationellt att se ett bostadsköp även med en stor skuldsättning som ett rimligt alternativt, man har trots allt många år av låga räntor på sig att amortera ner skulden.

Så det stora problemet tycker jag inte är att räntorna går upp, utan hur snabbt det har skett. Nästan från ena veckan till den andra så ändrade Riksbanken sig ifrån “Låga räntor i överskådlig framtid” till “Räntorna kommer toppa ut och ligga 3-4 ggr högre om 18 månader”.

Kan du inte skriva lite tydligare. Rätt obegriplig svenska. Dina tankar känns intressanta men jag förstår faktiskt inte allt.

Detta är en prognos, inte ett löfte och definitivt ingen garanti.

Problemet är snarare att vi svenskar under många år har fått lära oss att inte behöva ta något personligt ansvar och att andra tar besluten åt oss. Om banken säger ja till ett bostadslån så lånar vi, om det sedan går åt h-e står vi i evig skuld till banken men skyller på andra än oss själva.