Den lokala bostadsmarknad (norra Stockholm , lite dyrare) jag följer har knappt några avslut längre. Jag har inte följt nyheterna så detta kanske inte är en nyhet. Men: under hösten så blev det avslut på bra och okey objekt. Nu verkar det inte bli några avslut alls…

Detta var jag med om under 90-tals krisen, säljarens förnekelse blev köparens önskedröm.

Personer satt fast med två boende och var till slut tvingade att sälja till underpris.

Jag tror att dina vänner helt enkelt inte förstår den U-turn som skett på bostadsmarknaden.

Be dem att genast dra tillbaka sitt bud för att senare kunna säga nej till motbud när mäklaren ringer om en månad eller två. Om de väntar några månader till så kan de sannolikt lägga ett betydligt lägre bud på samma lägenhet och få den. Under tiden kan de ju gå på visningar och kanske till och med finna en både bättre och billigare lägenhet.

1 gillning

Ett rimligt bud kan man tycka, i dessa tider får man nog vara ödmjuk som säljare. Men gå halva vägen var och stäng affären?

Jag har haft väldigt strikta sökkrav på Hemnet i centrala Göteborg. Lågt kvadratmeterpris, låg avgift och balkong/uteplats. När jag berättat om mina kriterier har folk tidigare skrattat åt mig och sagt att det är alldeles för billigt. Men till min stora glädje kommer det flertal objekt som stämmer in på mina krav nu för tiden.

Vi trivs otroligt bra i vår hyresrätt, med låg hyra. Men nu kanske det blir dags att börja ge sig ut på visningar.

4 gillningar

Kan du gissa varför? En amatörgissning väger betydligt tyngre än en mäklargissning.

1 gillning

Att köpare och säljare inte kan mötas tror jag inte på. Jag funderar på att bankerna inte beviljar bindande lånelöfte men har inte fått det bekräftat

2 gillningar

Kan också gissa på att köpare räknar med räntor på 6-7% lång tid framöver (liksom Rogoff) och då blir 8mkr 40.000 i månaden. KALP på 6-7% ränta blir 10-12%. Det ger lånelöfte på hälften av tidigare. Det gör så klart att det köparen tar med sig från föregående försäljning är 30-50% mindre i kontantinsats än innan höjningarna våren 2022.

1 gillning

Om dina funderingar är korrekta skulle alltså betyda att priserna förmodligen komma att falla mer därför att köpare och säljare inte kan komma överens om den prisnivå som banken önskar för att bevilja ett bindande lånelöfte till köparen. Förstår jag rätt?

Det finns såklart lite olika parametrar som påverkar. Jag tror dock att har man ägt sitt boende väldigt länge så är en prisjustering på 100.000 kr under utgångspris nog inget problem för att få till ett avslut. Säljaren har säkerligen gjort en väldigt fin vinst under den långa tiden säljaren bott där.

Min uppfattning är att de större “problemen” eller sättningen mellan säljare/köpare i att finna varandra ökar ju kortare tid säljaren ägt sin lägenhet.

Beror säkert på flertalet faktorer, dels vill man ju såklart inte göra en förlustaffär - kan såklart i slutändan påverka kalkylen för nästkommande boende.

Men även det faktum att vi under lång tid matats eller levt under mantrat att bostäder alltid går upp i värde, att det i princip räcker med att köpa vilken bostad som helst. Där fokus är snarare att ge sig in i bostadsmarknaden för att sedan “flippa” sin lägenhet efter x-antal år för att kunna byta upp sig (såklart med en saftig vinst vid försäljning).

Helt plötsligt står säljare med en annan verklighet jämfört med hur de trodde att allt skulle utspela sig, “hallå, det är ju inte såhär det ska gå till. Vi ska ju sälja bostaden med vinst, det här är ju inte OK…” etc. etc.

Inte helt lätt för säljare & köpare att mötas här.

(OBS. ser inte detta som absolut sanning, utan mer mina tankar om nuvarande låsning på marknaden)

Mvh,

1 gillning

Detta stämmer exakt med vad som hände under 80-talet, allt steg i värde ända tills hela bostadsmarknaden rasade samman 1991-92 eller som min gamla mor (född 1934) sa då: “Att de aldrig lär sig”.

Frågan är om inte din mors uttalande gäller på uppsidan också? Dvs att det inte vore konstigt med en så kallad osund uppgång i 10-20 år till efter det här ![]()

Den 150-åriga trenden av stigande bostadspriser är ju stark och inte blir det billigare att bygga!

Hon var inte så smart, tror att hon refererade till tidigare kriser såsom 30-talet, krigsåren och 70-talet.

Hon förstod absolut att en kris kommer med jämna mellanrum men kanske inte varför och var alltid redo för nästa kris.

1 gillning

Jag gissar lika dåligt som en mäklare men tänker så här: de objekt som jag följer har ett okänt pris just nu. De säljs inte. Varför? Säljare begär ~12-18 mkr. Några köpare har föräldrar som finansierar köpet. Ok. Dessa har köpt. Kvar finns köpare med en befintlig bostad. I den hoppas man att det finns 4-10mkr. Men det vet man inte förens efter affären är stängd. Dessa vill köpa men vill helst inte sälja först. De har barn och är vana att inte behöva något. Nu vet de

- inte hur mycket de kan skjuta in från försäljningen

- de får lånelöfte på 50% av vad de fick mars 2022

- banken kräver att det säljer först

Det gör att valfriheten av bostad blir mycket begränsad då den som sålt måste köpa något av de få objekt som pressade säljare du dumpar på marknaden. De fina objekten säljs inte i denna marknad. Det leder till att de som egentligen har råd sitter kvar i trean- fyran i innerstaden och avvaktar flytten till villan.

2 gillningar

Instämmer i resonemanget. Tror att utbudet av attraktiva bostäder kommer att närma sig noll. Förlustaversionen är för stark. Bara dödsbon som mentalt klarar av att sälja. Om räntor på 6-7% är det nya normala så krävs det några år innan det satt sig i tanken.

2 gillningar

Här ligger nog en stor del av problemet. Alla svenskar under 45 har inte varit vuxna under allvarlig kris och kan därför ta beslut som sänker hela skeppet.

2 gillningar

Säljaren har rätten att själv välja köpare.

En köpare som man instinktivt känner att den kommer skapa problem kan väljas bort för en annan som lagt lägre bud.

2 gillningar

Men så här i efterhand var det ju bra 2008 att inte sälja och istället hyra ut i ett par år då priserna gick upp.

Jag tror dock inte att priserna är högre om några år men det kanske säljarna tror?

2 gillningar

Vi som mäklargissar har ett scenario var. Och det blandar vi ihop med det vi önskar: det vänder snart, det är inte så allvarligt eftersom jobbmarknaden går bra och arbetslösheten är låg.

Wakeup call: det går inte alls bra på flera håll.

-

Människor med jobb har ont om pengar. Särskilt jämfört med hur det var för 12 månader sedan. Matpriser, resor, el och räntor. Det kanske tar några månader innan folk ställer om till ett mer obekvämt konsumtionsmönster men jag tror att de minskade mariginalerna kommer att påverka konsumtionen mycket. Människor i min närhet med helt ok inkomster och som äger sin bostäder har helt plötsligt lite pengar kvar. De klarar utgifterna men känner sig fattiga. Att gå med den känslan i månader skapar rädda människor.

-

det offentliga får mindre pengar och måste prioritera. Skattehöjningar ligger fel på lafferkurvan (en skattehöjning resulterar i mindre insamlad skatt eftersom det arbetas mindre) och leder till minskade offentliga inkomster. Detta kan täckas av minskade utgifter eller ökad skuldsättning. Det blir initialt ökad skuldsättning.

-

De privata neddragningarna kommer även på verka genom personalneddragningar på arbetsplatser.

Under pandemin såg vi att hemarbete ledde till stora effektivitetshöjningar. Hela den höjningen fick de löntagare som arbetar hemma i form av kortare dagar, lugnare tempo och lägre jobbrelaterade kostnader. Det finns mycket effektivtitet för arbetsgivare att plocka tillbaka genom att minska kostnaderna för arbete tex genom att sänka löner eller kräva högre effektivitet. Det görs enklast genom att säga upp en del anställda och öka arbetsbördan för de som är kvar. Detta har inte gjorts än.

Det blir blodigt och dyrt för oss alla. Inga vinnare här.

2 gillningar

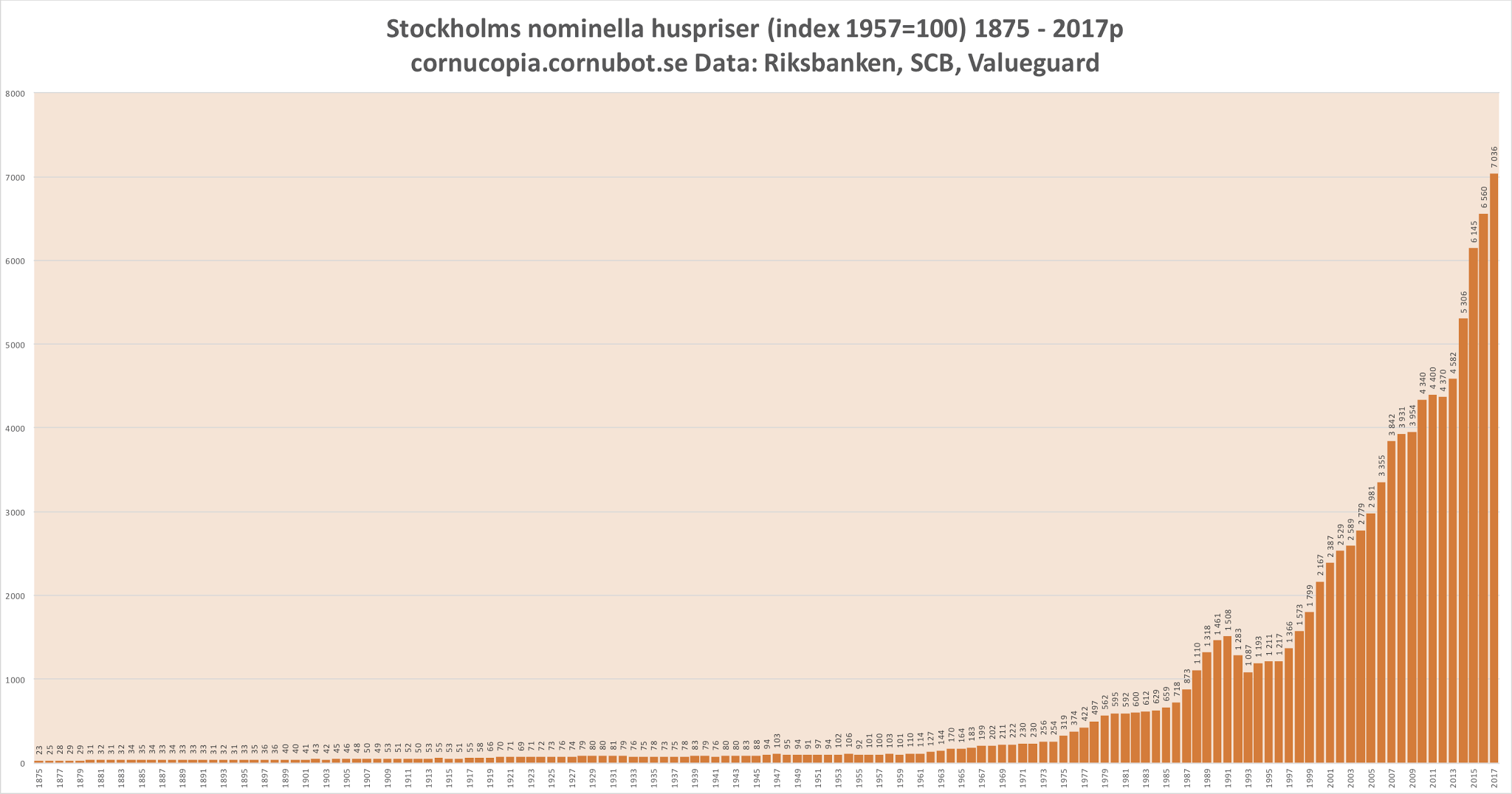

Off-topic, men 150 års data utan log-skala på priset bör förbjudas! ![]()

4 gillningar

400 års bostadspriser längs en kanal i Amsterdam.