Räknade fram räntekvoten när jag köpte hus första gången… Den hamnade över 50% å då va räntan typ 4 gånger högre än idag å man va ensam om bostaden…

Då kunde man inte leasa sin bil eller fundera äns på pool eller andra lux prylar…

De är inte att man vill vissa att man är duktig utan att de går att försaka saker för att uppnå någe…

Är viljan tillräkligt stor så går de…

1 gillning

Jag tror det är den här artikeln du har i bakhuvudet: Nu väntar tuff bolånesmäll för många svenskar | SVT Nyheter

SCB statistik säger att i november 2022 hade ungefär hälften av alla lån rörlig ränta: Bostadsägare väljer rörligt när räntorna stiger

Så det kan max röra sig om 2/3 * 1/2 = 1/3. Och jag vet inte om det har slumpar sig så att alla går ut i höst? Tror nog de löper ut löpande under året. Och då har väl 1/3 av den 1/3 redan löpt ut? ![]()

Jag tror snarare det är så att man har sett att ju tidigare du kommit in på bostadsmarknaden desto bättre förutsättningar har du. En sanning som hållit i 20-30 år. Att stå utanför har varit irrationellt.

Som 80-talist men boende i hyresrätt fram till bara för ett par år sen då vi fick tillökning kan jag tydligt se på mina “generationskamrater” att de som inte flyttade till studentkorridor utan köpte något direkt efter gymnasiet har oändligt bättre förutsättningar än vad jag själv har på bostadsmarknaden.

Naturligtvis inget jag är bitter över, det var ju jag själv som läste bloggar som Flutetankar och Cornucopia? och trodde på berättelsen om Det Nära Förestående Raset, men kanske grämer mig över ibland ungefär som att man borde köpt den och den aktien. ![]()

4 gillningar

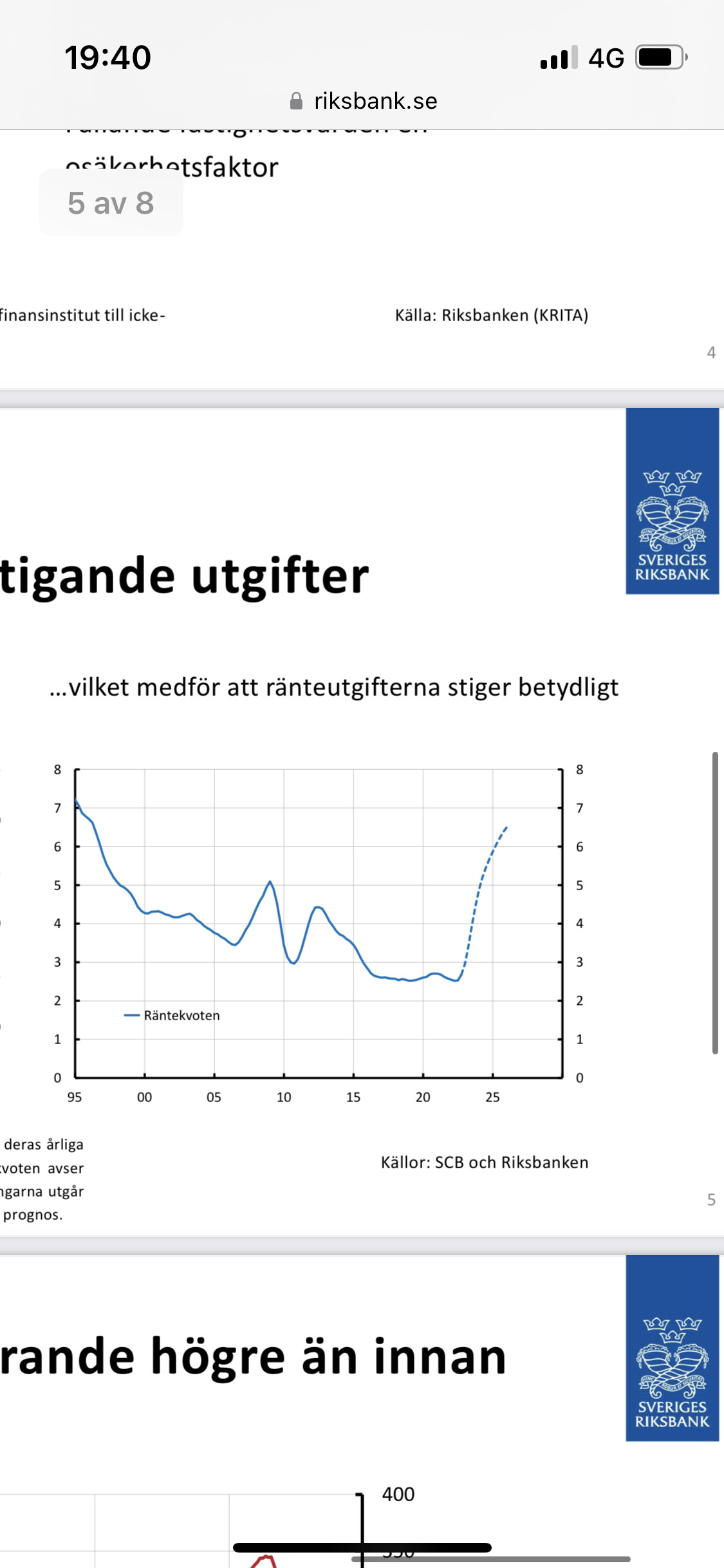

Det där är nog helt fel. Vi är redan på 90-talsnivåer gällande räntekostnader, om än kanske inte riktigt än på tidigare toppnivå. Toppen kommer visa sig när räntekostnaderna slagit igenom på allvar på majoriteten av bolånen. Ska man ta hänsyn till tvångsamorteringar är situationen värre. Och när bankerna lånar ut pengar tvingas de räkna med att bolånetagarna har amorteringskrav.

Se sidan 33 i denna rapport: https://www.fi.se/contentassets/3b77b17e98524f1f9e026a7ceb4423c7/den-svenska-bolanemarknaden-2022.pdf

Kan du länka till sidan där du hittade grafen?

1 gillning

Känner inte till Stockholm men jag vänder mig lite mot beskrivningen att köa för en bostad eller köpa direkt är alternativet. För en ung person utan kapital krävs det generellt att man sparat till 15% av lägenhetens pris.

Som anekdot fick jag en hyresrätt i Malmö efter ca 4 års kötid. Motsvarande lägenhet att köpa kostar ca 2 miljoner men kräver en insats på 300tkr. Började jag med noll i kapital skulle jag behöva spara 6 250 kr per månad för att efter 4 år ha sparat ihop till mina 15%.

Min poäng är att det finns också ”kötid” för att köpa bostadsrätt om man behöver skaffa kapital först.

8 gillningar

FI pratar enbart nya bolånetagare i sin analys och SCB kollar på helheten,

Ps, regeringen stoppade tyvärr förslaget på att få bättre statistik

Det där är ju helt klart sant. Men hur kommer det att se ut framåt? På kort till medelkort sikt tror jag att det inte riktigt stämmer. Dvs har man möjlighet att stå utanför ett år eller två tror jag man gör bättre köp då. Men det som är bra med det är att folk kanske börjar tänka mer på vad de vill bo och vad de är beredda att betala för det och inte köpa på spekulation.

Är i liknande sits, men det är ju inte bara bloggprofeter som spått om en bostadskrasch i omgångar utan i princip hela världens samlade ekonomkår, inklusive våra inhemska, finansministrar, finansinspektionen, osv osv, har återupprepat detta. Nu har vi fått den, och jag tror knappast att den är över utan kommer innebära en långsam avmattning av bostadsmarknaden de närmsta åren. Och lite bitter kan man väl unna sig att vara, inte på grund av personliga val men på grund av politiska misslyckanden och idiotisk nollräntepolitik som blåst upp bubblan och satt särskilt unga i riktigt usel sits.

1 gillning

Nu är det inte bara fastighetsvärderingar som blåsts upp av NIRP och ZIRP utan det gäller också aktiemarknaden där det det myntades ett uttryck för det:

“TINA”.

1 gillning

Kommer tyvärr inte åt den länken just nu av någon anledning.

Jo, problemet är ju att jämfört med 90-talet så handlar de nya lånen om extremt mycket högre värden, priserna är fortfarande skyhöga och räntorna på alla nytecknade lån görs på minst dubbelt eller trippel ränta jämfört med något år sedan.

Marknaden är mkt svårbedömd just nu eller helt iskall i många fall.

Många objekt ligger kvar osålda.

Skulden är relativ och varierad beroende räntorna (kostnaden för att låna) och valutans värde.

Vad får du för dina pengar?

Om skulden definieras i Argentinsk Pesos som tappat 95% av sitt värde i ett land med en styrränta på 91%,

Så spelar det ingen roll om ditt boende inte har tappat skuld nominellt.

Skulden har ökat realt beroende på inflationen, räntor och trist valuta.

Inflationsjusterade bopriser är verklighet.

Nej, det gör det inte. Kola hur mycket man lade av disponibel inkomst då kontra nu.

1 gillning

Du har rätt, det ska vara 9,1% då jag använde fel skuldandel av disponibel inkomst.

16% av disponibel inkomst var högsta medelvärdet för räntor under 90-talen.

177% av disponibel inkomst har vi i skulder som snitt för ålder 16-64.

16/177 = 9,1% blir ännu högre om vi tar hänsyn till ränteavdraget också.

Vi ligger över 200% nu dock va?

Nej nu får du ändå lov att vara konsekvent.

Om du räknar reellt på bostadspriserna (dvs justerat för inflationen) måste även ett eventuellt bolån justeras inflationen. Det vill säga om priserna sjunker på grund av inflationen krymper även skulden.

Jag vet dock inte hur intressant det är. I alla fall min bank kräver amortering på det nominella beloppet och jag har inte heller en inflationsindexerad lön.

Inte så farligt ändå.

Lån på ca 1,5milj med ränta på runt 1500 i mån i dagsläget blir runt 4000-5000 skulle jag gissa (allt före ränteavdrag). Kanske uppemot 6-7000 om det vill sig riktigt illa i år.

Jag parerar den helt med årets löneförhöjning, så jag bibehåller mitt sparande orört. Tråkigt med ett års löneökning ”bortkastat” så klart.

Ville med min kommentar mest påpeka att en ökning på 20% på totalen för bostadsrätter/villor är helt realistisk utfall för i år, om inte till och med konservativt räknat.

1 gillning

Ja, cherry picking. Vi var ju upp runt 200 och vände om man tar med all data.

Här kan du fundera.

Sedan verkar vi kanske inte ha slagit i 90-talet än. Men då ska man komma ihåg att 70% förnyas i år och först då börjar de ökade räntekostnaderna slå igenom.

Backtrading är alltid 20/20.

Om megatrenden med sjunkande räntor reverserat under studietiden hade det varit lagom muntert. Att övervintra i en villa eller lägenhet stor nog för en familj är mycket enklare att hantera än om samma sak händer i ens första lya på någon studieort man kanske inte ens planerade att stanna i.

Bopriserna faller antagligen ett tag till. Riksbanken sitter i en olycklig sits där man måste höja räntan för att stärka kronan men kan inte höja för mycket eftersom ekonomin håller på att krascha fullständigt.

Räntemarknaden prisar in flera sänkningar 2024 för FED och riksbanken. Återstår att se om det stämmer men känns ganska logiskt. Låga räntor under många år har byggt upp ett stort skuldberg. Räntekostnaderna på dessa lån kommer på sikt driva världen in i en lågkonjunktur. När denna är ett faktum är inflationen ett minne blott och räntan kommer sänkas igen. Just my 2 cents

2 gillningar

Ja det låter ju verkligen troligt att hyresgäster lägger typ 2500 på hyran.

För närvarande ligger mina kostnader på ca 11 000 exklusive amortering.

Jag uppskattar att motsvarande hyreslägenhet hade kostat 11-14/mån.

Ni som väntar på “lägre priser” hur länge ska ni vänta? Signalerna från USA idag lutar åt att räntan börjar närma sig toppen. Lägg där till att man redan de två närmsta åren kommer se ökade löner på dryga 7% i Sverige.

Jag tror att de flesta håller ut och priserna kommer hålla sig någorlunda stadiga.

Väntat på rätt läge har folk gjort sedan 2008.

4 gillningar

Backtrading i det här fallet är att veta att bostadspriserna skulle sjunka.

Min uppfattning är att alla de som hävdat under de här tjugo åren att bostadsmarknaden är övervärderad har haft ett väldigt starkt confirmation bias.

Man har så att säga bestämt sig för att vi har en bostadsbubbla i Sverige och att den ska spricka. Symptomatiskt för det förhållningssättet är att själva orsaken som ska orsaka det varierat under åren: den kan ha varit felaktiga byggmetoder eller nya redovisningsregler. Nåt ska det vara.

Motargumenten har varit förhållandevis banala i sin enkelhet: vi har bostadsbrist, folk har jobb och vill betala för att bo. Enkla argument men som likt Ockahams stått sig.

Det gör också att jag förhåller mig hoppfull till det som sker nu. Fundamenta är oförändrat. This too shall pass. ![]()

2 gillningar