Man kan också tycka att 29% är fortfarandes lågt. I NZ (tabellen ovan) verkar det vara 56%. Självklart att det är dyrare nu men kanske köparna ska vänja sig med att det kommer vara dyrare att bo i framtiden.

Framförallt var det dyrt att bo, det är bara under nollränteperioden det varit otroligt billigt. Det är helt enkelt en normalisering.

Ränteavdraget är 30% de första 100k per person för att sedan gå ner till 21% på resten, så du har alltid ränteavdrag på alla räntekostnader.

Intressant. Hade nog gissat på 20-25%.

Med tanke på omständigheterna är det rätt få.

1 gillning

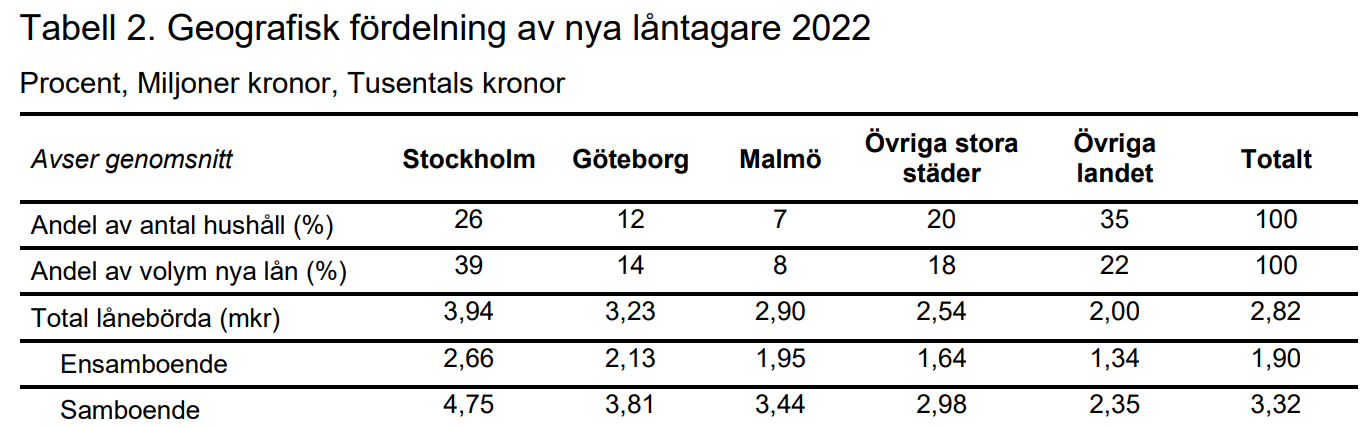

Intressant läsning om bolånen i Sverige. Viktigt att komma ihåg att om genomsnittspersonen som har bolån har 1,5 miljoner i lån så har ju många hushåll lån på 3 miljoner. Inte exakt rätt men tänk bara på att individ och hushåll kan skilja sig väldigt mycket.

2500000 hus och bostadsrätter i Sverige. 80% av dessa har lån. Så 2000000. Bolånen i Sverige är 4136000000000. 4136000000000/2000000=2068000 i snitt. Så… några drar upp snittet rejält och några har knappt något lån.

Konstigt att vi inte har bättre statistik över marknaden, förutom för de som tar nya lån då.

Vi kan ju också se att snittet för de som lånat sedan 2017 ligger över 2 miljoner. Närmare tre nu…

4 gillningar

Svenskt näringsliv, Timbro mfl kämpar ju med allt de har för att stoppa förslaget om att införa ett sånt register. Vi får se hur regeringen kommer hantera det.

Precis - jag lägger ingen värdering i detta utan det får den framtida köparen ta ställning till. Menade bara till att belysa lite den friktion som finns på marknaden mellan säljare/köpare.

Som du säger, fallet kan ju vara att det har varit för billigt med boende tidigare, och att man idag (om man vill ha en relativt attraktiv BR) får finnas sig i att större delen av inkomsten går till boende.

Mvh,

2 gillningar

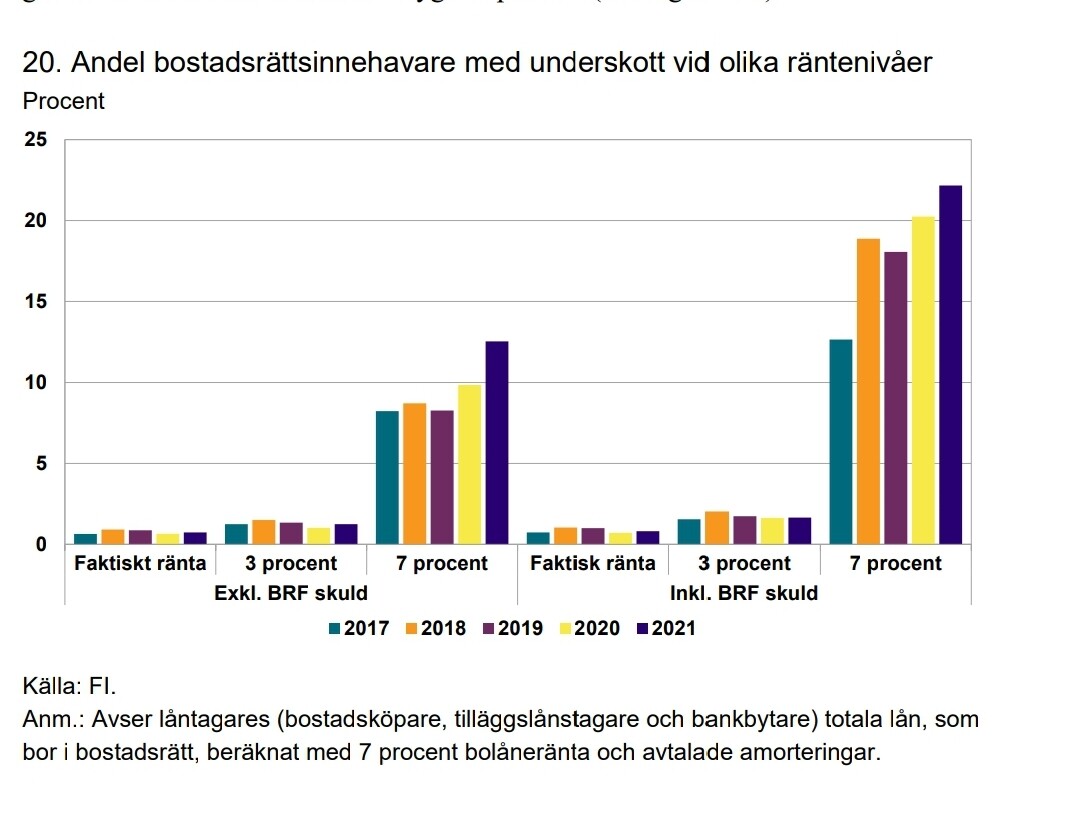

Att det är en relativt liten skara som drar upp lånesnittet rimmar väl dock rätt väl med rapporterna Finansinspektionen presenterade för något år sedan? Nu drar jag siffrorna ur hatten, men de kom väl fram till att det var typ 7% som skulle börja få stora problem om styrräntan nådde 6%, eller något åt det hållet.

1 gillning

Inkluderat både ensamboende och sambos, d.v.s. Singlar låg på 1,9 mille för nya bolån om någon blev lite chockad av siffran ovan ![]()

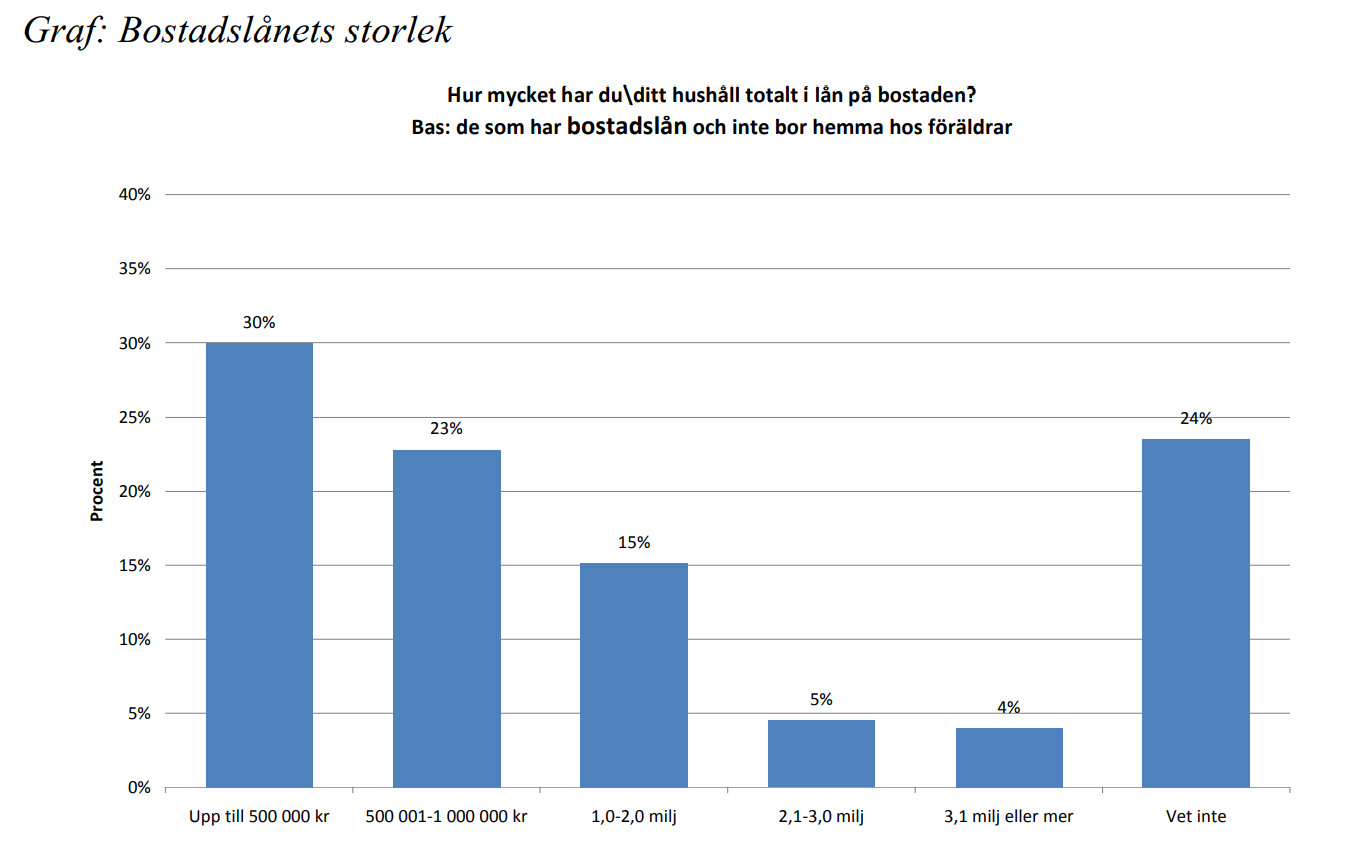

Med tanke på det låter det otroligt att 1,5 mille skulle vara snittet per person. Det måste vara per hushåll, alltså både sambos och ensamstående.

Det styrks av att enkäten frågade "Hur mycket har du\ditt hushåll totalt i lån på bostaden? i bilden nedan:

Helt sjukt att vi ens ska behöva diskutera detta och att det inte finns data på det ![]()

Har ens finansinspektionen data på det? Riksbanken? Om inte, hur fan ska de kunna fatta vettiga ekonomiska beslut?? ![]()

4 gillningar

Ja håller med dig, men det rimliga skulle väl vara att alltid kolla per person?

Blir ju konstigt att blanda personer och hushåll kan jag tycka, som i den där enkäten.

Kräver ett förmögenshetregister och finns många argument för och emot men diskuteras mer i tråden nedan,

3 gillningar

2021 gjorde Fi bedömningen

Lägg till att det blivit mkt dyrare att leva 2023, 80000 kr per år (barnfamilj) inkl ränta som utgör 60% av detta.

2 gillningar

Är väl bara att bankerna rapporterar in anonymiserad data? ![]()

2 gillningar

4 gillningar

Det där är väl dock singelhushåll om jag inte minns fel?

Problematiskt att data är svårt att hitta. Men det talar för att vi inte har så stora fall ännu och kanske inte kommer se det heller. Jag vet folk som har +10m sek i lån, men de drar också in +5m om året före skatt i firma. De har inga större problem att betala en halv miljon om året i ränta. Samma sak gäller i många fall inom tullarna i tex Stockholm, tror det vanligaste yrket där är systemutvecklare, vilket ger en ganska bra inkomst i sthlm, det är inga större problem där heller att betala 7-8% ränta på 3-4m lån om det skulle behövas.

Jag har själv en hel del i lån, +4m, men ändå en en belåning på mindre än 30%, har heller inga större problem med att betala 10% ränta, även om det skulle svida ordentligt. Kanske är det just så att bostadsmarknaden och belåningen speglar de enorma klyftorna i Sverige.

5 gillningar

I USA har man bolån bundna på 30 år, majoriteten innan höjningarna. Därför ligger USA lågt. Men extremt få kan köpa bostad idag med höga räntor och priser som ännu inte justerats ned.

I Sverige har räntan helt enkelt inte kommit ikapp resten av världen. Kostnaderna kommer öka signifikant de kommande 12 månaderna.

2 gillningar

Att köpa kontant är inte så attraktivt eftersom jag då låser pengarna, och missar avkastningen på börsen, samt har ingen hävstång på boendet. Samt att summan jag kan belåna portföljen på blir nära noll. Dessutom blir avgift plus ränta inte billigare än hyran på en HR, som jag redan sagt. Det som krävs är alltså att bostadspriserna justeras ned signifikant, för att köp av BR ska vara ekonomiskt attraktivt.

Jag har 17 år i sthlms bostadskö. Om 3-4 år kommer jag titta på att flytta till Sthlm. Har satt upp mål på kvadratmeterpriser för olika områden - är de ner 30% från idag funderar jag på att köpa.

3 gillningar