Skulle kunna vara så att alla som övervägde köp passade på då.

En översläng i transaktioner då ger en undersläng efteråt.

Finns lite olika tankar för det där. Men en som är relevant här är att om man köper bostad där det är dyrt så är ens grannar fungerande människor som klarat av att vara skötsamma och kan levererar och få betalt. Och dom har klarat av att ha en sådan ekonomi att dom kan köpa där det är dyrt. (Finns undantag. Kan finnas änkor som är helt stolliga).

Absolut, men tror alla håller med om att sannolikheten för att föreningen är välskött är högre om alla är högutbildade. Går ju inte ens att säga emot här.

Att låtsas som att lågutbildade är lika duktiga på att sköta en organisation blir ju väldigt PK och objektivt fel, speciellt när vi generaliserar och inte pratar om enstaka exempel.

Pratar alltså på en generell nivå. Det finns otroligt många lågutbildade genier och smarta människor, så där säger jag ju såklart inte emot. Generellt sett är det dock lägre nivå rent allmänt.

Här blir det lätt lite felräknat. Två personer som köper villa har förmodligen mycket högre löneutveckling än inflationen, närmare 5-10% per år skulle jag säga med min erfarenhet. Har ingen vän som är civilingenjör eller läkare som får 2% per år, de får mycket mer, det här året fick många av mina civilingenjörsvänner närmare 15%.

Helt korrekt, sannolikheten att bostadsrättsföreningen är mer välskött av ett gäng högutbildade än den som styrs av Benny och Conny som är alkisar och spelberoende på Betsson är ju dock extremt hög.

Men kan släppa det här, för mig har det fungerat väldigt bra att bo i bostadsrätter i fina attraktiva områden med många högutbildade grannar.

Tror man att det är högre sannolikhet för en bra bostadsrättsförening i ett utsatt område med billigare lägenheter och en outbildad organisation så ska man ju såklart köra på det.

Civ ing har nog haft lägre låneutveckling än medel de senaste 20 åren.

Det du tittar på verkar vara unga civ ing som får kompensation för att dom blir mer erfarna. Men den stora massan har passerat det. Och då får inte så mycket.

Det är helt enkelt så att man har kunnat hitta MSc i Kina, Indien, fd öststater mfl ställen som jobbat för en lägre penning. Och då flyttar man jobben dit. Och därmed har lönenivån för civ ing inte hängt med så bra.

I Sverige är det inte heller värdet av det utförda arbetet som styr lönen. Utan vad facken bestämt.

De äldre civ ing jag känner ligger alla över 100k i månadslön så det här känner jag inte stämmer som du skriver. Tror medel är runt 100k för en äldre civ ing.

Det går inte att flytta en civilingenjörs arbete till Asien då vi ofta jobbar strategiskt på en hög nivå, blir väldigt svårt för någon i Kina eller Indien att hänga med där. Tror du tänker mer på programmerare eller IT support?

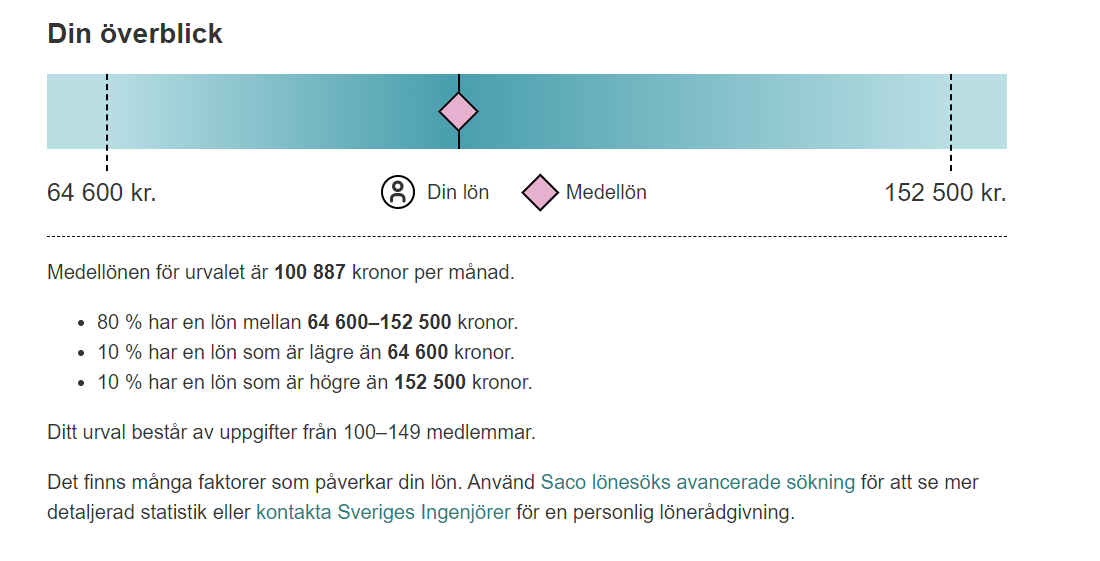

Gick in på Sveriges Ingenjörer och kollade statistiken där för civilingenjörer som tagit examen innan 1997. Här har du medel i Stockholm:

För att inte gå för off topic så vill jag lägga till att bostadsrätter och villor förmodligen kommer öka i pris snart, vi borde nog byta titeln på tråden till “Boprisökningarna nära eller bara en förhoppning?”

Har det varit någon minskning på max lånebelopp?

Inte vad jag känner till. Eller har kunnat se.

(Undantaget där det skett en minskning är för lågavlönade. Där har max lånebelopp minskat. Där är räntor mer kännbara).

Lite förvånad av att folk känner till andras löner. Själv har jag aldrig känt till de förutom där jag haft arbetsmässiga skäl att göra det.

Man kan undra vilket urval du gjorde där med endast 100-149. Låter som i minsta laget för att vara representativt.

Jag hörde mig för med en närstående som har tillgång till statistiken och där är medianen (det är den som dom lämnar ut) 64.7 k för äldre civ ing. Och övre kvartil är 75k. Och vid övre kvartil hittar man de som är chefer och liknande som har högre ersättning. Och inte jobbar som civ ing längre.

Går utmärkt att flytta jobb till andra länder, inkl asien. Görs hela tiden i multinationella bolag. Dock blir det ett avbräck just vid transfer för all del.

Nvidia håller inte med om det du skriver. Dom har massor av utveckling i Indien. Av deras chip.

Finns gott om och mycket duktiga MSc i länder med lägre lönenivåer. Det du ger uttryck för är någon vandringssägen som oerfarna förfaller till. Världen ser inte ut så.

Just civ ing jobb går bra att flytta eftersom arbetsdata vanligen är datoriserat. Därav att lönenivåerna nivelleras över hela världen. (Just Kalifornien klarar sig därför att så mycket nyutveckling sker där, och alla som vill ha koll på den måste ha en närvaro).

Är väl bara ta och kika på utlåningstakt du som är sanningssägare. Kika även i denna tråd från förra året, finns flera artiklar där detta togs upp.

Men om jag förstår dig rätt så är din sanning/uppfattning till minskad omsättning senaste två åren en konsekvens av att människor ”passade på” att köpa bostad tidigare och inte minskad kreditgivning?

Visst takten med vilken utlåningsvolymen ökar har minskat.

Men det jag undrade/ifrågasatte var om det var för att långivarna var mindre villiga att låna ut. Det ser jag inget spår av, med det undantag jag angav.

Att ökningen av utlåning är svagare lär mer bero på att folk tar det lite lugnt med att byta upp sig under hotet/pratat om lågkonjunktur.

Det som bidragit till lån lär vara att folk skaffat solpaneler. Men det har dom gjort under press av höga elpriser. Det lär klinga av nu. Och nu sägs det inte vara underskott på installatörer längre.

Det är iaf väldigt rimligt antagande att de som var i funderinstagen om att byta fick en extra impuls av restriktionerna och bytte tidigare än annars.

Därav en ökning av transaktioner. Och eftersom flera de som “skulle” byta 2023 redan gjort det så blir transaktionerna lägre.

Folk som köper villa bor i snitt 30 år i den (har jag sett någonstans). Du får vänta 30 år på att dom flyttar nästa gång. Inte ett år.

Återigen, scrolla upp i tråden till 2022. Läs artiklar där bankerna kommenterar just detta. 25% av spekulanterna får inte lånelöften längre.

Vad sker i en marknad om du tar bort 25% av potentiella köpare och resterande får låna mindre? Ökar omsättningen? Nu vet jag från Flashback att du enbart talar om villor på Bromma, Lidingö eller centrala objekt. Denna målgrupp slår detta inte speciellt hårt mot då de är kreditvärdiga (och i många fall inte finansierar med lån). Men för resten av marknaden, så får det rätt stor påverkan skulle jag hävda. Och det är därför jag tycker det är rätt viktigt med kvalitetsjusterade jämförelser då pris per kvm inte säger så mycket då de fina objekten förmodligen drar upp kvm-priserna.

Omsättningen är lägre idag än pre-covid. Är därför jag ifrågasätter din sanning lite.

Enligt prissättningen på räntemarknaden blir det sex räntesänkningar från Riksbanken nästa år och ytterligare två under 2025.

Sannolikheten för att Riksbankens första räntesänkning kommer redan i mars näst år är nu uppe på 80 procent, enligt ett marknadsbrev från storbanken SEB.

Vad ska det betyda?

Var det 26% tidigare, och minskat till 25% nu? Eller vad?

De som inte får låna är de utan inkomst. Och så har det varit länge. T ex studenter och arbetslösa. Är det dom det handlar om eller vad?

Om du presenterar en siffra får du berätta vad den anger.

Varifrån har du fått att 25% av potentiella köpare har försvunnit.

Handlar inte detta bara om att du taget en siffra ur sitt sammanhang och fantiserat ihop något?

I slutet av 2022 hade bankerna inte draget ned några lånebelopp, förutom det jag nämnde med låginkomsttagare. (Möjligt att man senare dragit ned även för andra. Vore ju rimligt).

Men det innebär bara att de som tänkt maxbelåna sig (vilket är en bråkdel) nu får köpa något billigare. De som inte maxbelånar sig (vilket är majoriteten) kan köpa som tidigare. Dom bara kommer närmare bankens tak. Men det har ju ingen betydelse.

25% av de som hade lånelöfte innan 2022 beviljas inte det efter 2022 och framåt. Det handlar alltså inte om några arbetslösa eller studenter. Det handlar om högre krav från banker vilken minskar utlåningen. Och det har redan avhandlats här tidigare om du scrollar igenom tråden som sagt.

KALP har ökat + höjd kalkylränta innebär mindre att låna för de som har lånelöfte.

Frågar dig igen nu. Vad sker om 25% av potentiella köpare tas bort i valfri marknad? Minskar eller ökar omsättningen?