Eniga i detta. Visst finns det utrymme för fortsatt minskning, men jag tror att det kommer stanna av när/om räntorna sjunker. Krabbgång sedan för priserna i några år, undantaget klassiskt heta marknader där nybyggnation inte är möjligt för att tillföra nya objekt.

Det finns dock en risk att nedgången blir bestående under längre tid även om räntorna skulle gå ner något, i och med att folks medvetande ändrats.

De förstår nu att låga räntor inte är garanterade för all framtid, och dessutom förstår de att bostadspriserna kan gå ner, och det kraftigt. Så de vågar ta mindre risk och är villiga att lägga mindre besparingar på boendet än tidigare då evig uppgång i bostadspriserna alltid troddes vara självklart.

2 gillningar

Håller med om att det kommer ligga platt ett tag för att sedan återgå till ökning runt i flationen och bara sticka om ekonomin också sticker över tid.

Dock så kommer status områden värderas på andra faktorer än rent ekonomiska och fortsätta sin ökning i lugnt tempo. Det tillkommer ju inte fler objekt i dessa områden.

2 gillningar

Ok, det var dock inte det jag skrev. Jag tror som sagt det kan gå ner mer (inte ligga platt), och att vi kan få se långvariga effekter av den typen jag beskrev. Men framtiden får utvisa vad som händer, svårt att förutspå med säkerhet.

1 gillning

Jag som skrev lite slarvigt, klart att det kan gå ner mer. Jag tror att det blir omsättningen som avgör vart statistiken tar vägen. I ekonomiskt stabila områden kommer vi se en fortsatt låg omsättning av bostäder tills köparna närmar sig säljarnas målpriser. I ekonomisk kännsliga områden med hög omsättning, eller områden med hög andel äldre, som antigen flyttar till mindre lägenheter/äldreboende eller går bort. Där kommer vi nog se hur marknaden trendar det kommande året.

Jag tror dock att vi i statistiken kommer se det gå hyfsat plant med nån % hit eller dit. Den faktiska minskningen är nog större än statistiken visar. Men det ser också ut som att denna minskningen inte kommer realiseras pga att ekomiskt starka ägare sitter stilla i båten och skjuter flytten på framtiden om de inte måste(skiljsmässa/arbetslöshet). Man väljer att vänta i kanske 5år med att flytta till större för att få igen sin “vinst”.

Jag tänker att det också finns risk för fortsatt ner. Eller länge stillasittande. Någonstans borde utvecklingen följa inflation och/eller tillväxt och min bild är att bostadamarknaden fortfarande skenat långt i förväg.

Nej, bostaden är ingen investering där man sitter på håll (i tält nä) och beundrar sin investering.

Men många (jag ock) har kraftig förlustaversion och budar inte högt om de tror att det finns risk för nedgång de inte vill ta. En bil däremot, där vet man helt säkert att den rasar i pris. De behöver en bostad men om “investeringen” riskerar att bli usel så tror jag man ligger avvaktande om budgivningen rusar iväg.

Hur mycket blir det på ett år om det fortsätter i samma takt? ![]()

Ifall styrräntan går ner 2% redan i år, som marknaden tror, så kommer garanterat priserna börja gå upp.

Finns det någon period historiskt där räntan gått ner jättemycket utan att priserna gått upp?

Ja, 95 → 96 föll boräntan ca 4%. Utan prisuppgång.

Det finns en stark övertro på räntans betydelse.

Det som däremot evidens visar är konjunkturens betydelse.

Nu kommer väl en tid med svag konjunktur. Och då ska man nog inte räkna med någon nämnvärd prisuppgång på bostäder. Sedan får vi väl se hur det blir med konjunkturen. Prognoserna kan ju slå fel där.

9 gillningar

Min uppfattning är att under höginflations perioder sänks räntan först när konjunkturen försvagas vilket innebär ökad arbetslöshet. Lägre räntor med högre arbetslöshet tror jag knappast är nån magisk formel för nämnvärt högre bostadspriser, misstänker det kan bli tvärt om… Det prisas även in ca 2% styrränta, det är betydligt mer än 0% styrränta åren. Så inte ens säkert 2% styrränta med normal konjuktur är tillräckligt för fortsatt pris rally på bostäder. Med jämnvikt i efterfrågan och utbud tänker jag bopriserna ska hålla någotlunda balans med löneutvecklingen och inflation vid behållen kvalitet. Priserna har gått upp väldigt mycket mer än löneutvecklingen/inflationen senaste 20åren så kanske blir en längre period där det avståndet ska minska. Tycker varken man ska hetsa för att köpa eller sälja nu, är omöjligt att förutse allt som kan påverka bostadsmarknadens priser. Köp där du kan och vill bo utan ekonomisk stress är mitt tips.

5 gillningar

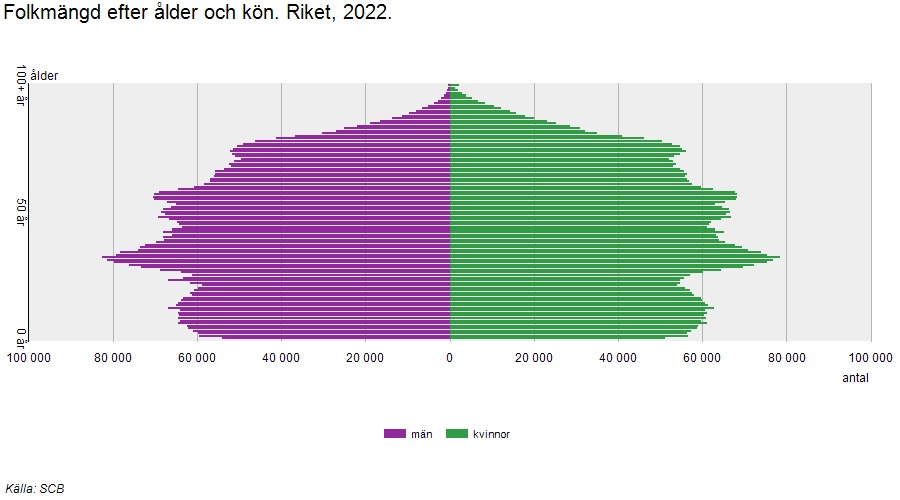

Jag tror att demografiska förändringar i riket kommer spela ganska stor roll kommande år för hur priserna på boende utvecklas, det är väldigt mycket mindre årskullar som kommer in i spannet 18-35års åldern än vad det varit i närtid med de stora 90-talskullarna. Det borde betyda att bristen på bostäder minskar/är konstant även med ett bestånd på bostäder som inte förändras i stort.

1 gillning

De kraftigt sänkta priserna vid bensinmacken pressar ned inflationen och underlättar därmed för Riksbanken att sänka räntan.

Prissänkningen innebär minst 0,3 procentenheter lägre inflation, enligt bedömare.

Ja man kan ju tänka sig att nyproducerade ettor (eller ettor över lag) kommer ha det allra tuffast prismässigt på förekommen anledning.

Större lägenheter och hus efterfrågas fortfarande av 90-talistberget men det tar några år innan nästa puckel med folk födda sent 00-tal dyker upp på marknaden.

Bortsett från 30-talets depression så föddes det rekordfå just runt milennieskiftet: https://www.scb.se/hitta-statistik/sverige-i-siffror/manniskorna-i-sverige/fodda-i-sverige/

3 gillningar

Jag skulle tro att det börjar med de mindre lägenheterna, men att det kommer bli en dämpning även för större lägenheter av samma anledning men fördröjt. Dock vet jag inte om jag tror att det blir prisfall, snarare att omsättningen går ner och det blir oförändrade priser på marknaden utan budgivningar som pressar priser till skyarna ett gäng år framåt.

Om räntorna går ner och driftskostnader likaså (elpriset tex) ser jag stor attraktionskraft i ett modernt hus på dagens nivåer. Man får ytor, många rum, trädgård, elbilsladdare, förvaring, tystnad etc till en kostnad som ofta matchar en lgh.

Däremot, unga människor är kanske generellt inte intresserade av att sköta ett hus? Uppvuxna framför ett gäng skärmar har de kanske helt andra preferenser?

Alltså föredrar kanske många unga lgh i bra område eller moderna hus som är färdiga att bo i. Bara lite fria tankar…![]()

Det gäller nog inte bara unga människor. Tror att många av oss gamlingar har tappat intresset för husskötsel, speciellt den jobbiga trädgården. Det har i alla fall jag som har stenlagt det som tidigare var en gräsmatta och skrotat gräsklipparen. Behöll endast några kvm jord runt fruktträden. Det finns roligare saker att göra.

Köpkraften kommer inte bli bättre bara för att räntorna är låga. Bankerna kommer fortfarande räkna på kalkylränta 7%, tror att sysselsättningen blir väldigt avgörande.

Det är oroligt världen och ovisshet gör att man inte vill investera.

När vi ser ljusning i tillväxten kommer det sakta men säkert att vända igen.

2 gillningar

Märkligt nog räknar vissa banker fortfarande med 6 % kalkylränta när de beviljar lån. Men kanske finns fog för det om räntan beräknas falla kraftigt det här året.

Jag tror att det finns viss risk att det fortsätter ner enstaka månader till.

Eller så är vi på botten nu!

Så nu (förra veckan) shoppade jag hem en lägenhet på spekulation. Eller, inte enbart men delvis åtminstone. Tänker att jag kan renovera upp den och använda som övernattningsbostad och låta ungarna hänga där och sen kanske sälja om några år.

Men jag hade nog inte köpt om det inte var låg avgift och skuldfri förening och visst renoveringsbehov och att man fick den för betydligt mindre än man förväntat sig och jmf med vad liknande gått för senaste åren.

Jag kan ju ha gjort bort mig men i värsta fall får jag väl sälja huset o flytta in till borätten ![]()

1 gillning

Jag ser det inte som märkligt. Om vi nu tror att räntetoppen var kring 4-4.5% så finns väl ingen anledning att justera upp katastrofräntan mer?

1 gillning