En globalfond har typ 60-65% USA beroende på vilka länder som inkluderas. Förklaringen är amerikanska börsernas börsvärde relativt övriga börser. Men är det rätt tänkt att vikta så?

Jag trodde att amerikanska företag var “globala”, dvs att typ Johnson & Johnson var verksamma överallt och det därför inte var USA man investerade i. Men enligt denna så är 70% av S&P-bolagens intäkter amerikanska.

To better understand where S&P 500 companies’ revenues are coming from, the FactSet Geographic Revenue Exposure (GeoRevTM) dataset was used. This dataset gives a geographic breakdown of revenues for all companies with available data. This data showed that nearly 71% of S&P 500 revenues came from the U.S., while the remaining came from foreign markets. Internationally, the largest individual countries by total revenue percentage included China (4.3%), Japan (2.6%), and the UK (2.5%).

Det betyder att en globalfond består till drygt 50% av intäkter från USA - mycket med tanke på nedan bild över världsekonomin borde det snarare vara 30% USA/Europa/Asien och 10% övriga världen?

Jag skulle nog vilja påstå att det korrekta att vikta är just marknadsvärde. Att alla andra fördelningar oavsett vilka de är tappar en grundläggande princip.

Tänk om vi hade en geografisk indelning där 90% av marknadsvärdet fanns på en region stor som 1% av planetens yta. Hade det varit rimligt?

Eller kanske en annan hypotetisk planet, där 95% av allt marknadsvärde fanns i en enda bransch?

Varför använder man just marknadsvikt? Jo, poängen är att man har en grundläggande princip att (kapital)marknaden är väldigt bra på att prissätta risk. Vilket innebär att riskjusterad avkastning är ungefär desamma för alla tillgångar. I synnerhet inom samma tillgångsslag, såsom aktier.

Det kommer från att priset just nu är inverst proportionellt mot avkastningen, dubbla priset nu för samma framtida kassaflöde → halva avkastningen.

Om marknaden är tillräckligt bra på att prissätta risk kommer då framtida avkastning vara mer eller mindre de samma för alla bolag med hänsyn till risken som relaterar till bolaget (inklusive lokala risker såsom nation o.s.v.).

Givet det så är marknadsvikt den optimala fördelningen. För marknaden har prissatt bolagen enligt den fördelningen. En investerare kan alltid sälja bolag A och köpa bolag B istället om hen tror avkastningen där är bättre. Helt enkelt bättre pris för samma risk och framtida kassaflöde. Då ökar efterfrågan på bolag B och minskar på bolag A. Priset kommer då återigen drivas till ungefär samma avkastning per risk för både A och B.

Viktar man istället mot ekonomiernas storlek, då viktar man inte bolagen efter deras respektive marknadsvärde. Utan då tar man plötsligt hänsyn till onoterade bolag, som inte handlas på en relativt effektiv marknad. Man kommer även börja vikta upp stora ekonomier, där politiska risker bedöms som mycket större av marknaden. Helt enkelt där bolagen är relativt billiga, för att marknaden har bedömt risken som högre utan att få avkastning för det (om priset vore högre).

Jag håller inte med dig alls. Tänk om ett land exempelvis lägger en oproportionerligt stor del av BNP på sin krigsmakt? Är der då viktigt att öka aktieandelen i detta land när man köper aktier? Nej, snarare tvärtom. Pengarna som går till krigsindustrin tränger undan annan konsumtion.

Med ditt resonemang skulle de globala indexfonderna haft mera av ryska aktier i sina portföljer. Knappast helt lyckat.

Det finns massvis av problem med att investera i Ryssland, eller Kina, eller Saudiarabien, men argumentet att rysk ekonomi överviktas av en BNP-modell förstår jag inte, deras ekonomi är ju mindre än t.ex. Sydkoreas och Italiens, så knappast en BNP-gigant.

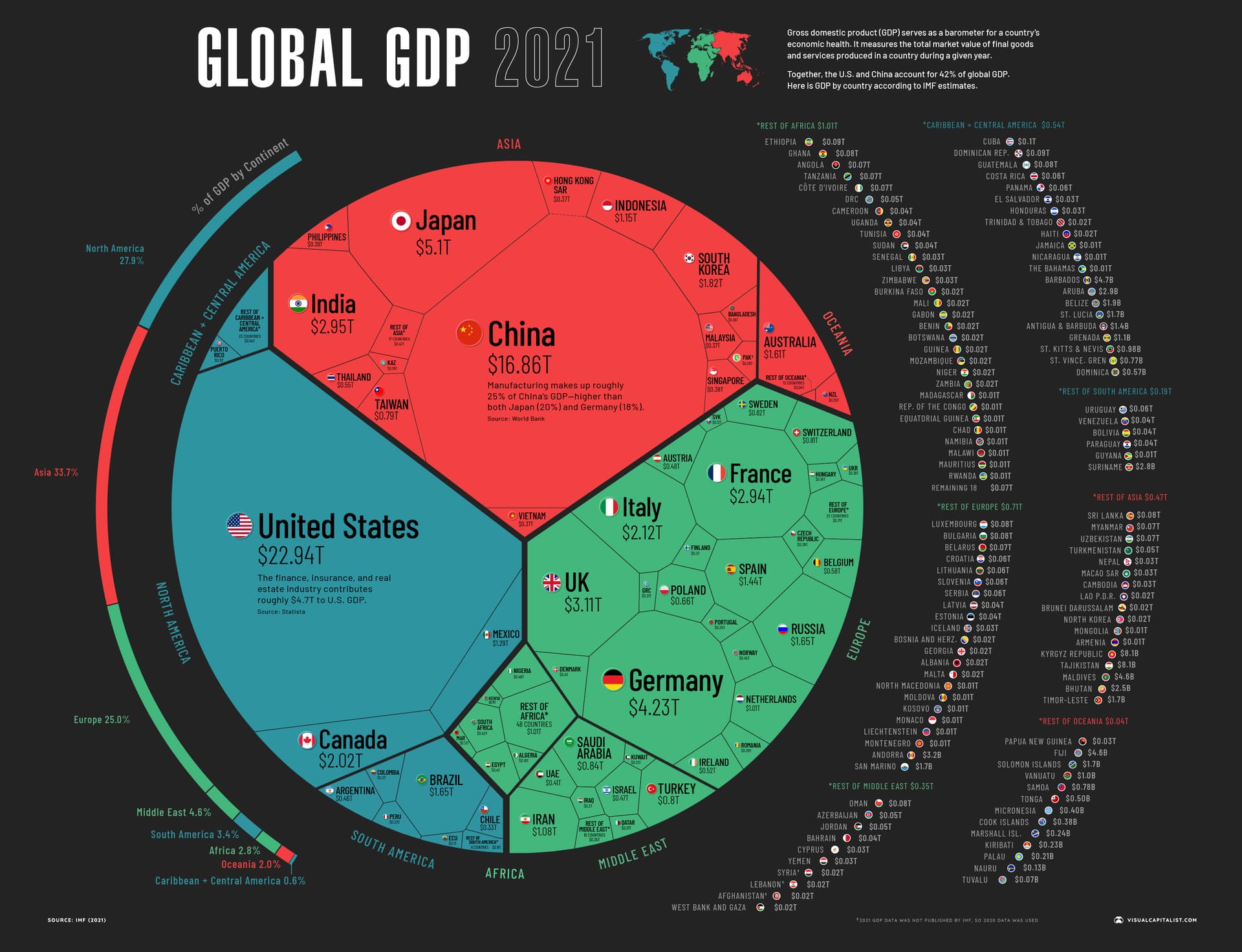

Problemet med nuvarande modell som jag inte tycker @Nightowl heller riktigt bemöter är att det är amerikanska konsumenter och amerikanska offentliga sektorn som står för 50% av efterfrågan hos de bolag som bygger upp t.ex. LF Global. Det känns högt tycker jag utifrån att USA “bara” är 25% av den globala ekonomin och mindre än 5% av jordens befolkning.

Återigen, principen som marknadsvikt utgår från är att kapitalmarknaden prissätter relativt korrekt. Övriga fördelningar blir då ointressanta. Oavsett vad någonting “känns”.

Global fond är som den ska vara. Sedan om man är inte nöjd med det kan man göra egen global indexfond. Det gör alla fondrobotar,majoriteten på den här bloggen och majoriteten av alla sparare på börsen. Alla gör sina egna global indexfonder och blandar lite hit/dit. Det är inte många som håller sig till tex. LF Global indexnära/Spp aktiefond Global 100% kombinerat antingen med sparkonto/räntor kortsiktigt. Alla färsöker vara smartare än global index och gör det annorlunda . Det är ett sätt krångla till det som kan löna sig om man gissar rätt .

MSCI har ett GDP-viktat ACWI-index för den intresserade. Ser ut att ha varit ett sämre alternativ på alla relevanta mått under de senaste ~20 åren i alla fall.

Nu tog jag Ryssland som ett exempel. En stor BNP behöver inte på något sätt innebära att samma land har ett bra börsklimat.

Varför i all världen skulle man gå efter befolkningens storlek i olika länder? I många utvecklingsländer har vi en stor landsbygdsbefolkning som “lever ur hand i mun”. Detta har inget större samband med den industralierade världen och dess aktiemarknader.

Faktum kvarstår, det är USA som (åtminstone ännu) är världens ekonomiska supermakt. Då är det helt rikligt att detta återspeglas i de globala indexfonderna.

Som privatperson har man ju alla möjligheter att på egen hand diversifiera sin porfölj.

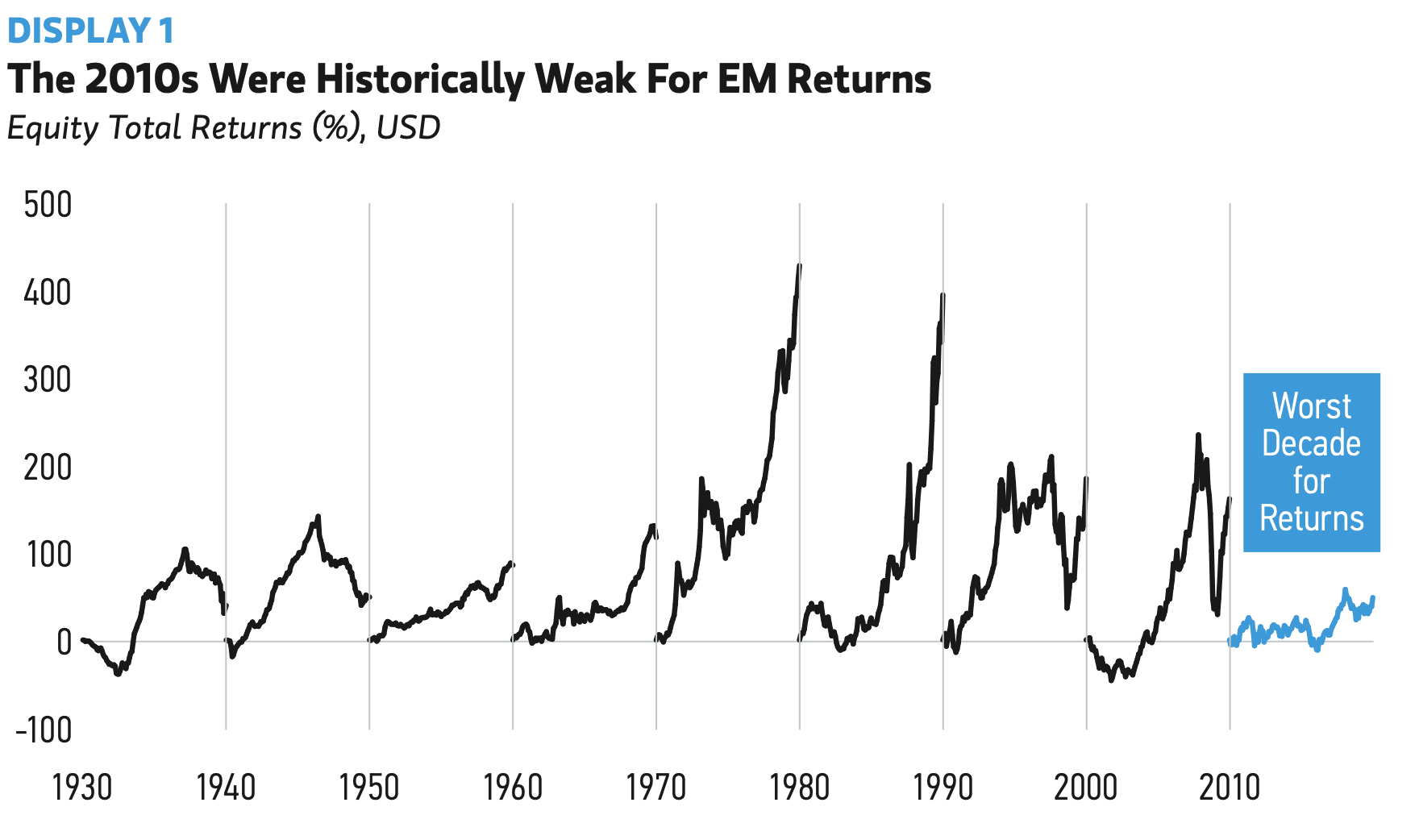

Tycker de gick exakt lika bra tills början av 2013 enligt MSCI-grafen? Och det är väl rätt så logiskt eftersom tillväxtmarknader underpresterat sista decenniet. Men det är snarare ett undantag än regel att tillväxtmarknader underpresterar, se graf från Morgan Stanley.

Om du kollar detaljerna så redovisar de siffror ända tillbaka till 2000. Det är inte en jättestor skillnad, men den finns där. Jag borde dock skrivit “över” de senaste 20 åren för att vara lite mer precis!

. Det är ett sätt krångla till det som kan löna sig om man gissar rätt

. Det är ett sätt krångla till det som kan löna sig om man gissar rätt