Behöver lite vägledning i hur jag ska tänka. För två år sedan signerade min mor ett kontrakt för en nybyggd lägenhet, en tvåa i en storstad. Lägenheten är klar och redo för inflytt om ett år. Jag har nyligen tagit examen och ska påbörja mitt jobb som psykolog inom landstinget/regionen och tanken är att jag kommer ta över kontraktet (pratat med mäklaren och de är helt fine med det) och skriva under lånet helt i mitt namn när det är dags för inflytt. Jag har sparat en hel del pengar och kommer kunna betala 25% av bostadens värde i en kontantinsats.

Nu börjar jag dock få kalla fötter när det ekonomiska läget ser ut som det gör och alla snackar om räntehöjningar hit och dit.

Jag känner mig utsatt som förstagångsköpare av en nybyggd lägenhet. Kommer precis ut ur en relation som brände mig en del så jag kommer antagligen bo ensam där iallafall den första perioden. Kommer jag ha råd att betala hyran om räntan höjs till ~ MARDRÖMSSCENARIOT ~ 7 procent vilket en bekant till mig sa att man skulle räkna med… Detta i kombination med att jag köper en nyproduktion med stora lån som också kommer påverkas av räntan = föreningen riskerar att höja hyran.

Om det vore så att jag skulle bo i bostaden i 10 års tid hade jag inte brytt mig… men jag hoppas ju stadga mig och skaffa barn inom den här perioden och då blir ju en tvåa för trångt. Borde man satsa på en trea redan nu? Eller borde jag avbryta affären och vänta tills stormen har lagt sig?

Man kan bo med ett eller två småbarn under ett par år i en tvåa också. Det går. Har själv gjort det.

Sen kan din framtida partner ha ett större boende också som ni väljer flytta in till. Det är inte säkert det blit 7% ränta nästa år osv…Det finns mycket osäkerheter och jag tror man måste kunna anpassa sig något och svårt planera in allt perfekt.

Du kommer kanske bo själv under flera år och då är det bra ha ett boende som passar dig i din situation under dessa år också och inte betala extra mycket för något man inte utnyttjar.

Bättre flytta in i tvåan och stoppa undan de pengar du skulle spara jämfört mded bo i en trea och spara för framtiden.

Det låter som om du har en bra situation. Nyutbildad med jobb, och ny lägenhet i storstadsregion. Kul! Grattis!

Det kanske blir lite högre månadskostnad än du tänkt. Men kanske inte så länge. Det är svårt att veta. Jag tycker inte du bör avbryta köpet om det är en lägenhet du vill bo i. Tänker att du kanske kan spara in på något annat en liten tid om det behövs.

Jag skulle undersöka föreningens ekonomi, ekonomiska kalkyler och självklart stadgar (får man hyra ut i andra hand, kan du sälja lägenheten när du vill eller finns det en tidsgräns osv) Föreningens ekonomi är väldigt avgörande för om det är en bra idé eller inte.

Precis. Beroende på vad det är så kan en nyproduktion va väldigt höga lån. Jag har sett föreningar med över 20-25k/kvm, t.o.m. mer.

Personligen hade jag inte köpt något på max 15-18k/kvm, men det är klart, är det nära centrala Göteborg/Stockholm får man kanske räkna med detta. T.o.m. mer?

Precis, belåningen är viktig men även hur avgiften är satt. Täcker avgifterna föreningens kostnader eller är den artificiellt låg för att göra lägenheterna mer attraktiva till exempel.

Tack för era inputs! Efter lite övervägande har jag bestämt mig för att satsa ändå. En egen bostad är något jag behöver och något jag drömt om väldigt länge. I värst fall kan jag hyra ut den vilket jag läste precis i föreningens stadgar att man kan göra i ett år och sen behöver man ge en motivering.

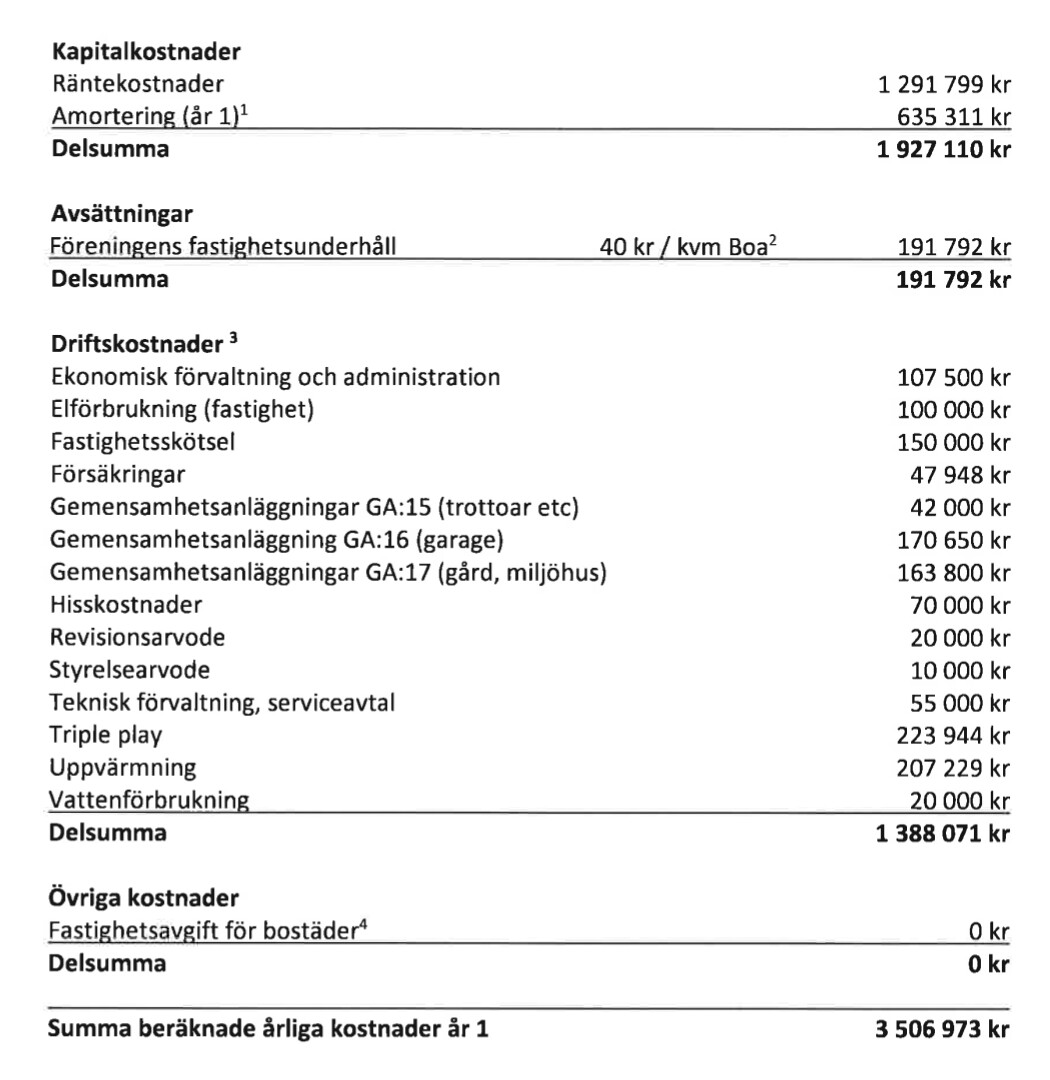

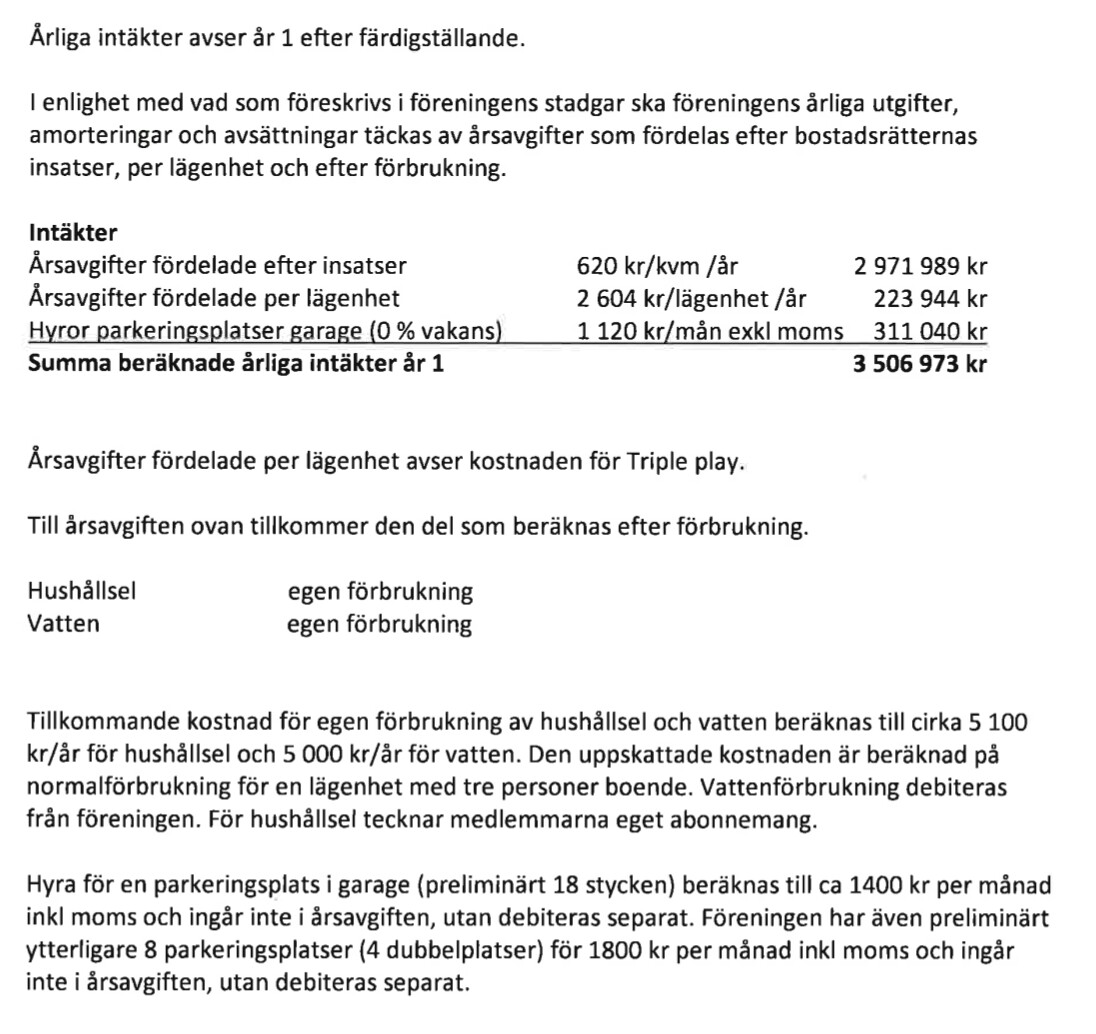

Sitter med kostnadskakylen just nu för att försöka räkna ut skuld per kvadrameter men jag blir inte klok på detta. Om jag bifogar de relevanta sidor jag kan hitta, finns det någon vänlig själ där ute som är bättre på ekonomiskt fackspråk som skulle vilja ge mig en siffra?

Tolkar det som att föreningens ränta är rörlig men med räntetak (“föreningen är därigenom garanterad en högsta ränta som utgörs av räntetaksräntan + räntemarginalen, vilket uppgår till 2,10%”) vilket kändes betryggande att läsa.

Jag tycker faktiskt att du ska låna denna bok på biblioteket. Den är nästan 350 sidor lång, men lätt värd tiden att läsa igenom både för detta köp och framtida. Då kommer du känna dig mycket tryggare i ditt beslut.

När sätts lånevilkorens detaljer ? Såvitt jag förstått sätts föränderliga saker som belåningsvärden och räntor när lånen utbetalas och kan troligen ändrar till del i alla fall ända till tillträdet?. Dvs läget kan försämras (och bli bättre). Ibland blir byggen försenade lite eller mycket! och det ger risk för strul.

Ex på sånt som kan ge problem.

*Man får inte låna det man diskuterat på nya boendet. I alla fall inte med planerad amortering. Aktuellt marknadsvärde styr totalt belopp du får låna om banken omvärderar boendet.

*Man får inte det man planerat för gamla boendet eller har jättesvårt att sälja.

*Räntan har stigit kraftigt.

*Nya amorteringsregler eller max belåningsregler.? Ex om räntan är 6% kanske man måste visa att man klarar 10% ( Hu…)

Men å andra sidan. Inget är helt säkert. Jag brukar undvika risker mer än dom flesta. Gillar låg stressnivå.

Jag sitter i en liknande situation, flyttade precis in i en nyproduktion i en av de mindre “storstäderna”. 51 kvm med 12k/kvm belåning.

Mitt resonemang går alltid att vrida och vänta på, men i grunden tycker jag att du ska resonera utifrån vad du vill ha idag och inte vad du tror du kommer behöva sen. Med andra ord, en trea kan ju bli onödigt stor och dyr om du inte hittar den rätta? Om du träffar någon kan det ju också vara bra att bo tillsammans ett tag för att veta att det känns rätt och för er två kan ju en tvåa passa perfekt för den tiden?