För närvarande är jag väl rätt högt belånad, har en fastighet (BRF) som är värd 3mkr och har 2,1mkr i lån, så det vill säga 70% belåningsgrad. Avgiften är 3900kr /månad. Behöver amortera 1% per månad.

Den total avgiften i månanden för mig ligger på c:a 8000 kr.

Jag ska på visning på en lägenhet, som beräknas gå för runt 1.8 miljoner kronor. Avgiften är 5900kr /månad. Behöver inte amortera någonting.

Den total konstaden för nya lägenheten blir runt 7000 kr.

Den stora skillnaden är att jag istället för att ha 2.1 miljoner i lån, kommer få ungefär 800 tkr i lån. D.v.s under 50%.

För mig personligen, så känns det betydligt bättre, eftersom jag ogillar att ha så “högt” lån.

Jag är 35 år gammal och precis skiljt mig, därav så fick jag lösa ut min sambo som gjorde att lånet gick upp.

Har vart väldigt stressad över detta den senaste månaden så funderar på om det är ett smart val

Om jag har 800tkr i lån, och räntan går upp till typ 3-4% så är det ändå bara en höjning på ungefär en 1tkr per månad.

För mig är boendet viktigt, i den betydelsen att jag boar in mig, känner mig hemma liksom. Och det har ju ett värde för mig, så klart. Så när jag läser detta så undrar jag över de icke-ekonomiska aspekterna till ett ev byte av boende. Trivs du i ditt nuvarande boende, eller skulle du gärna börja om på ny kula i en annan lägenhet? Är lägenheterna jämförbara rakt av, dvs det skulle inte eg spela så stor roll, för de är lika stora, ligger på motsvarande plats i relation till jobb, affärer etc eller är det stor eller någon skillnad?

Hur mycket är det värt för dig att slippa:

som är något du ogillar?

Kanske jag bara gör det komplicerat just nu, men ‘smart val’ är för mig något som spänner över ett vidare spann än enkom det rent finansiella.

Låter som en väldigt mycket högre avgift. Är lägenheterna ungefär lika stora/likvärdiga? I så fall tyder det på att nya föreningen har mycket högre lån. Det skulle också kunna förklara varför köpeskillingen är lägre.

Vad är det för storlek på de båda lägenheterna?

Hur stora är föreningens lån per kvm i de båda föreningarna? Brukar stå i senaste årsredovisningen.

Det låter som att du får väldigt mycket mindre bostad för en marginellt mindre kostnad.

Jag antar att denna bostaden antingen är mycket mindre eller har sämre läge alternativt är i sämre skick. (Eller en kombination av alla 3.

Det låter som att du gör ett riktigt nedköp samt att du vid en eventuell uppgång adderar mycket mindre till ditt “net worth” om du byter till en billigare lägenhet.

Om du är stressad över belåningen kan du ju alltid öka till 2% amortering alternativt öka bufferten för att ha pengar över om det kärvar.

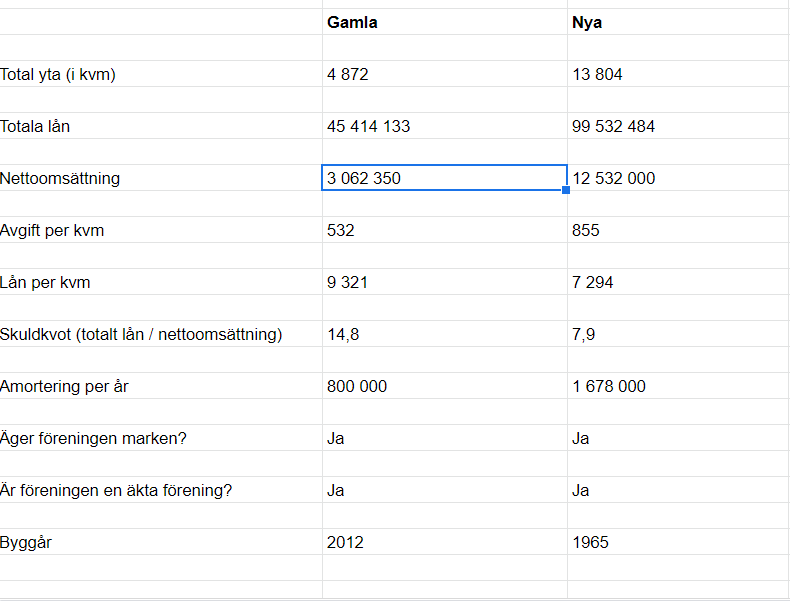

Föreningen jag bor i är den som har 4872kvm i yta och den jag funderar på att köpa in mig i har 13804 kvm

Anledningen till att den gamla BRF:en har såpass med lån, är att det har tagits upp lån som har finansierat stambyte, renovering av alla badrum i BRF:en (totalt 160 lägenheter) samt ny el.

För mig egen del så trivs jag ypperligt där jag bor. Men, jag ogillar den höga skulden. Jag hade tyckte det var skönt att komma under 50% i belåning.

Den nya lägenten är mer en tradionellt trapphus, medans jag nu bor i en villa där 4 lägenheter ingår. så är det totalt 20 villor som bildar 80 stycken lägenheter i föreningen.

Innan hade BRF:en (den som har 13804 kvm i total yta) en skuld på 300 kr / kvm och var i princip avbetald, så det är en väldigt bra förening. Nedan är ett utdrag från “allabrf” som jag köpte:

Jag är väl rätt orolig bara att räntorna är på väg upp, och eftesom jag gärna vill vara kvar på rörlig ränta (ogillar att binda mig), är det därför jag vill ta en lägenhet som jag inte behöver ha så hög belåning på.

Ungefär så Den nya lägenheten ligger väldigt centalt och t.o.m. bättre än den jag bor i nu.

Under 50% belåning eller under 1mkr hade vart något jag hade kunnat acceptera, är också som du säger hur mycket det är värt för mig, men i dagsläget känns det nog som att det är väl värt det.

Ska kolla på den nya lägenheten på Torsdag, så ska bli intressant hur det ser ut.

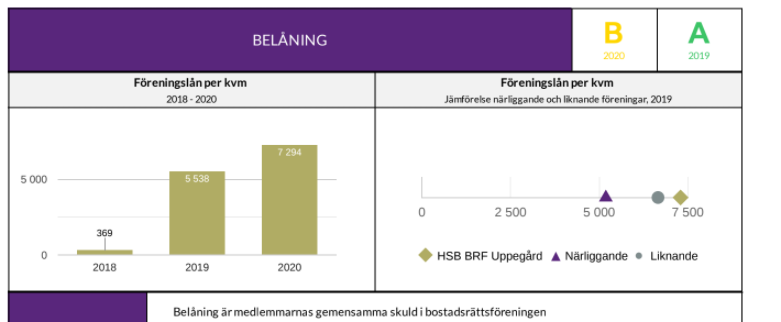

Rent spontant utan att veta några mer ingående detaljer skulle jag säga att 7K/kvm i lån i en så gammal fastighet medför större risker än belåningen i din befintliga, nyare byggnad.

Något att tänka på bara. Även om jag förstår ditt fokus på din egna belåning. Det verkar som att den föreningen du sneglar på är relativt nyligen ombildade hyresrätter? @Niler

Den äldre föreningen är tegelhus så borde väl inte vara alltför stort underhållsbehov, men det är klart, ~60 år gamla bostäder har ju sett sitt slitage.

Det har alltid vart bostadsrätter, så den föreningen är inte ombildad.

Dock förväntar jag ju att räntorna kommer gå upp, frågan är ju bara om man ska ta tjuren vid hornen och binda räntan, då vet jag ju min kostnad, även om jag värdesätter att ha rörlig ränta nu när jag precis har separerat och inte riktigt vet hur framtiden ser ut (barnens skola m.m.).

Det är sant, dock gillar jag ju att bo här. Men det ekonomiska har blivit ett orosmoment som gör att kvaliten går ner en del, dock är det kanske något som kommer ordna sig ändå framöver.

Hur hade det sett ut om du lägger upp en plan för att betala ner dig till en skuldnivå som du kan känna dig trygg med? Jag förstår att du nu är rädd för högre räntor, men ett möjligt trick är att lägga upp en plan att amortera ner dig till 50% på x år, så behöver du lägga y kronor per månad. Då slipper du (kanske?) känna dig maktlös inför de hela, om inte evkationen går ihop/x är typ 40 år är det ju också input att ta med i besluten.

Den nya lägenheten ligger väldigt centalt och t.o.m. bättre än den jag bor i nu.

Den nya lägenheten ligger väldigt centalt och t.o.m. bättre än den jag bor i nu.