Något jag hörde av en i min familj nyligen var att ”bostäder är den säkraste investeringen”. Om man ska hålla på med aktier ska det bara va en liten del av pengarna, resten in på bankkonto, sen ska man köpa en bostad som ökar i värde. Jag har alltid fått höra att man ska spara på bankkonto tills man får 100k, sen kan man köpa en etta för 1 miljon och så går man vidare därifrån. Men om man nämner nånting om aktier, indexfonder och forskning etc är det nästan nåt farligt som man inte kan ta i tång med. Vad är egentligen en ”säker” investering? Nu är jag snart 26 och har kommit en bit på vägen, men jag vet inte om jag vill spara i ett antal år för att sen lägga allting på en kontantinsats.

1 gillning

Vad som är säkert är upp till var och en men skulle säga:

något som ger garanterad avkastning under tydliga och stabila förutsättningar

Exempelvis ett sparkonto hos en storbank med insättningsgaranti. Det kan givetvis vara så att staten inte kan backa upp och stötta med pengarna om banken kollapsar och annat som kan hända.

Sen kan vissa se på fastigheter och fondplaceringar som säkra då man “alltid kan bo kvar om marknaden går ner”.

Att investera på börsen kan ses som säkert på längre sikt, där får man titta utifrån längre tidsperioder av historisk avkastning.

Allt det här rör hur man själv ser på risk.

Slänger in en sista bit som jag funderar på själv: hur säker är jag när jag investerar i mig själv på olika sätt?

1 gillning

En väldigt bra bit på vägen är att du överhuvudtaget ifrågasätter deras upplevda sanning! Bostäder har varit en kanon-investering under en lång tid, till stor del på grund av hävstången som kommer av belåning, men det är verkligen inte säkert att så är fallet även i framtiden.

Om jag vetat vad som är en säker investering hade jag gärna berättat det men det finns motargument till i princip alla tillgångsslag, men du får gärna upplysa oss alla när du hittat en

1 gillning

Möjligheten att “investera” och tjäna pengar på sin egen bostad är ett ganska nytt fenomen. Visserligen har det fortsätt uppåt även sedan 2017, men det är ingen naturlag att bostäder blir mer värda över tid. Den stora uppgången matchar precis i tid med att inflationen är (1) låg och (2) förutsägbar. Kommer den vara det “för alltid”?

85% belåning ger en ordentlig skjuts uppåt medan priserna ökar (om värdet stiger med 15%/år dubblar man sin insats varje år minus räntekostnader) men om värdet istället sjunker kan man snabbt sitta med ett lån som är större än bostadens värde.

Sedan ska man vara tydligt med att andra tillgångar som aktier inte heller är särskilt säkra beroende på tidshorisont, ränteläge och svårbegripliga makrofaktorer.

1 gillning

Ganska vanlig inställning fram tills marknaden började vika, nu är det ovanligt att man hör det från någon som är under 60+. Finns ingen naturlig avkastning eller logik bakom reell värdeökning hos en bostad du själv bor i.

3 gillningar

Min syn på “bostad som investering” är att: det är det inte. Det är en utgift. En nödvändig utgift.

Om ditt mål med att investera är att bli “rik” måste se över utgifterna och många gånger behöver byta vanor för att göra det.

Undertiden som du ser över dina kostnader bygger du upp en buffert på 6månadsutgifter (inte månadsinkomst er) på ett konto med så hög ränta du kan hitta med insättningsgaranti. Du kan även börja månadsspara i en indexfond så att du är med på börsen.

I takt med att dina utgifter sänks ökar du ditt månadssparande i indexfonder.

Har du behov av att köpa ett annat boende så köp det efter behov, inte som en investering.

Hela frågeställningen med att investera och spekulera i i bostäder för att sedan sälja med vinst är både ett nytt fenomen och fel anser jag. Leder till upptrissade priser, ökade lån, inflation mm. Banken och eller den med mycket pengar är den enda vinnaren.

Den enda avkastningen/vinsten med att köpa sitt boende är eller bör ju vara att man faktiskt får tak över huvudet.

Med fördelar, som att man får makten över kostnaderna. Bo till självkostnadspris. Istället för att hyra till ockerpriser där värden gör som denne vill. Därför det behövs och finns lagar kring vad värdar får bete sig. De stora lånen till bankerna kan ju dock ses som en annan form av ocker, då det faktiskt är banken som äger boendet genom lånet de ställt ut.

De stora lånen som bankerna ställer ut är ju också det sätt som pengar skapas. Banken har inte täckning för alla lån. När sedan ränta och amortering betalas omvandlas plötsligt skulden som inte har täckning till reella pengar hos bankerna. Och så snurrar det vidare. Priserna ökar, utlåningen likaså.

Skulle man vända på det hela och bara låna ut högst 15 %, skulle priserna med tiden sjunka. Ja, ett problem för de som köpt dyrt med lån, men också sättet att komma åt denna spekulation.

1 gillning

Detta har nog de flesta hört även jag.

Varit lite tyst om det senaste tiden dock

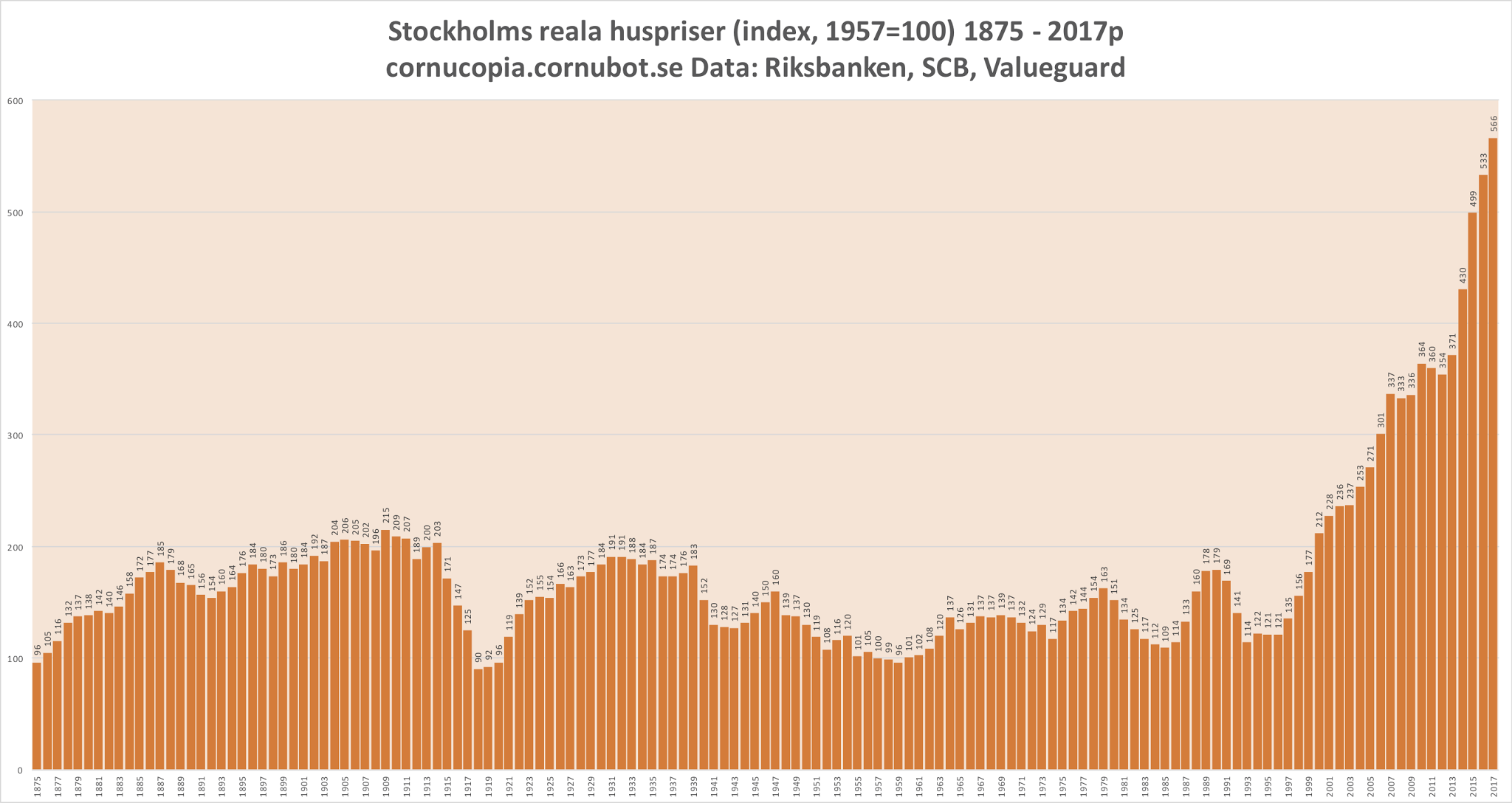

När någon gör ett liknande uttalande så brukar jag alltid ta fram lite tabeller o visa huspriserna senaste decenierma i sverige och jämföra med aktiemarknaden

Även gört en massa gånger om att boatäder var lika svårt o köpa för då man tjänade mycket mindre då brukar jag snällt dra fram en inflationskalkyl samt kolla upp medelinkomsten för tidpunkten de köpte bostaden

Jag blir alltid förundrad över hur många som bara drar en massa info från röven och aldrig kollar in lite riktig statisik och enbart går på känsla…

1 gillning

Bostaden har varit en bra investering de senaste decennierna pga olika faktorer så som fallande räntor, befolkningsökning, reallöneutveckling, möjlighet till hög belåning med amorteringsfria lån, lågt byggande, den stora generationen som föddes i början av 90-talet som kommit ut på bostadsmarknaden innan den stora generationen som föddes andra halvan av 40-talet har hunnit avlida.

Vissa av dessa faktorer har varit tillfälliga och kommer vara övergående, andra är svårare att sia om men över tid bör bostadspriserna utvecklas i takt med inflationen. De som tjänat pengar sina bostäder senaste decennierna har helt enkelt haft tur och det har skett en överföring av kapital till den äldre generationen på bekostnad av deras barn eller barnbarn som fått dra på sig stora lån för att ha någonstans att bo, dvs en konsekvens av en osolidarisk politik i mina ögon.

Vad som är en “säker” investering beror på vilken tidshorisont du har eftersom du måste ta hänsyn till hur mycket värdet svänger och den förväntade avkastningen över tid i förhållande till inflationen. Om det blir krasch, pyspunka eller stagnation efter den stora uppgången senaste decennierna är svårt att veta. Kortare tid än 1-3 år är bankkonto med insättningsgaranti en “säker” investering då du inte riskerar plötsliga nedgångar. För investering längre än 5-10 år är en global indexfond en relativt “säker” investering då du behöver ha en avkastning som överträffar inflationen och svängningarna troligen hunnit ta ut sig över så lång tid. För tidshorisonter däremellan får man ha en blandning. Bostad skulle jag se som något man köper för att bo i (sedan kan man använda värdet i nuvarande bostaden när man ska byta bostad) men inget att investera i. Börjar det röra sig om stora summor pengar kan det dock finnas en poäng i att sprida sina tillgångar till olika tillgångsslag för att minska risken så som till exempelvis även bostad, räntefonder, ädelmetaller.

2 gillningar

Så länge det finns utrymme att bygga fler bostäder torde deras värde variera med standard och följa inflation sett över tid, möjligen en viss korrigering för effektivare produktionsmetoder som gör det billigare (eller tvärtom, men ökade krav är en standardhöjning)

Man bor i en bostad. Det betyder att man konsumerar boende. De reparationer du gör utför du för att den inte skall tappa i värde, inflationsjusterat.

En bostad kan vara en investering men då måste man ju få en intäkt.

Barn och barnbarn får ärva hus eller kapital från tidigare sålt hus, numera utan arvsskatt (eller utan gåvoskatt om överföringen sker innan dödsdagen).

1 gillning

Barn och barnbarn var en metafor för nästa och nästnästa generation. Arvet kommer lagom till pensionsåldern och fastnar således hos den i samhället äldre generationen som åter får pengar på ålderns höst på bekostnad av den yngre generationen som behöver ta stora lån för att köpa dödsboet (under förutsättning att priserna hålls uppe). Sannolikt kommer någon eller flera yngre generationer förr eller senare behöva stå för kostnaden när priserna går ner igen.

1 gillning

Funkar ju bara om föräldrar och farföräldrar kommer från samma ställe, och om de hade en bostad.

Om de inte ägde sina bostäder eller kommer från ett ställe med lägre huspriser så finns det inte mycket till arv att ta av. Dessutom kommer ju arvet ofta väldigt sent i livet.

2 gillningar

Så är det, och allra minst framtida arv lär personer med invandringsbakgrund från fattiga länder få rent generellt.

Klyftorna i samhället som stammar ur de senaste 20 årens lär spädas på av denna faktor.

Nu börjar det dock bli lite “off topic”.

3 gillningar

Jo om du bor i ett område där befolkningen ökar snabbare än bostadsbyggandet. Bor du i glesbygd eller mindre ort är det däremot en vansklig investering.

3 gillningar

Ovårdat språk känns bara tråkigt och personligt påhopp.

Men jag håller med dig om att även inflationen bör räknas av när man säljer och ska betala skatt på vinsten.

Att priserna på boende i huvudstäderna ökat mer än gemene mans löneutveckling är dock inte direkt någon nyhet. Annars får du gärna överbevisa mig med din statistik. De upptrissade priserna beror på utbud/efterfrågan och möjlighet att få låna 85 % på vaga grunder och livslånga lån istället för de 30 åren som förut var brukligt. Och fortfarande är i andra länder.

Det finns ju egentligen inget som är säkert, det gäller att ha tur och hoppas på att tillfälligheter dyker upp i livet…

En bostad är en bostad enligt mig, inte en investeringen. En bostad kostar pengar att driva runt, tex el,värme, sophämtningen, renoveringar, och framförallt tid och energi. Men vanligtvis jämför en säljare bara vad han köpte huset för och vad han sålde det för. ( han/hon) blundar gärna för driftskostnader o renoveringarna som utföras under alla åren. Dra av vart enda krona från försäljningsumman så blir resultatet genast annorlunda…och ja, möblemang, porslin osv osv är ju också en del av boendet även om man tar med det vid flytt. Man köper ju inte nya möbler om man inte har nånstans att ställa dom…

Håller med bara till en viss del: jag har både invandrarbakgrund och äger hus. Huset köpte vi 1989 för 890 000 som på den tiden var rätt så mycket pengar.Jag har amorterat/ betalat hela huset redan 1996 genom besparingar och genom att använda en del av livsförsäkring efter min man och pojkarnas pappa som avled året innan. Eftersom huset är betalt får pojkarna ärva efter mig. Vad det gäller en annan fråga på den här tråden nämligen om ett hus kan räknas som investering, mitt svar är ja. Det har vi alltid ”bråkat om” jag och Jan. Han hävdar det motsatta. Mitt argument här är följande: jag bor gratis- bortsett från driftkostnaderna vars storlek man kan lite grann påverka själv) och eftersom nu har jag bara min pension hade jag nog svårt att betala hyra på t.ex. 10 000 kr som i dagsläget inte är onormal hyra för en trea i Malmö.

2 gillningar

Jan menar väl att kostnaden du haft kunde investerats och avkasta nog för att betala det där genom åren.

Jag ser det som att du investerade i trygghet för dig och pojkarna i en orolig tid i livet. God nattsömn är värt mycket då, säger en som känner igen sig i stora delar.

Jag hävdar att beslutet i läget du var i, var det rätta, men mer som en livsstilsförsäkring än regelrätt investering om man vill sätta etikett på det.

Det var precis så jag tänkte och kände då. Att pojkarna inte skulle behöva förlora ytterligare en trygghet efter att de förlorat sin pappa. Att behöva flytta från huset. Det blev ändå många sömnlösa nätter när jag tänkte på vem som skulle ta hand om dem om det hänt något med mig. Vi hade inga anhöriga här - men vi klarade det och jag är väldigt stolt över mina pojkar och deras familjer med 2 underbara svärdöttrar och fyra underbara barnbarn!

6 gillningar