Har relativt nyligt hittat rikatillsammans genom reells på FB och tips från en kompis.

Kan konstatera att jag gjort det mesta fel genom åren, det enda bra egentligen är väl att jag alltid sparat

Håller på att sälja och ändra om till de föreslagna indexfonderna, använder Avanza generellt men har också pengar på Brummer & Partner efter att någon föreslog det 2020.

Till min fråga, satsade runt 500’ på Brummer multi strategy 2 XL år 2020, har sedan dess satt in ytterligare ca 115’, totalt 615’ det är det enda som gått bra av mina investeringar och är nu värt ca 850’ undrar hur ni tycker att jag ska göra, vet att den är dyr men har genererat nästan 50%, borde jag sälja och köpa de föreslagna indexfonderna ändå?

Den fonden har kraftigt underpresterat indexfonder de senaste fem åren. Ändå tar de ut över 7% i avgift per år. Vad är det som förvaltaren gör som är värt så mycket pengar? Vad vet de som inte resten av marknaden vet?

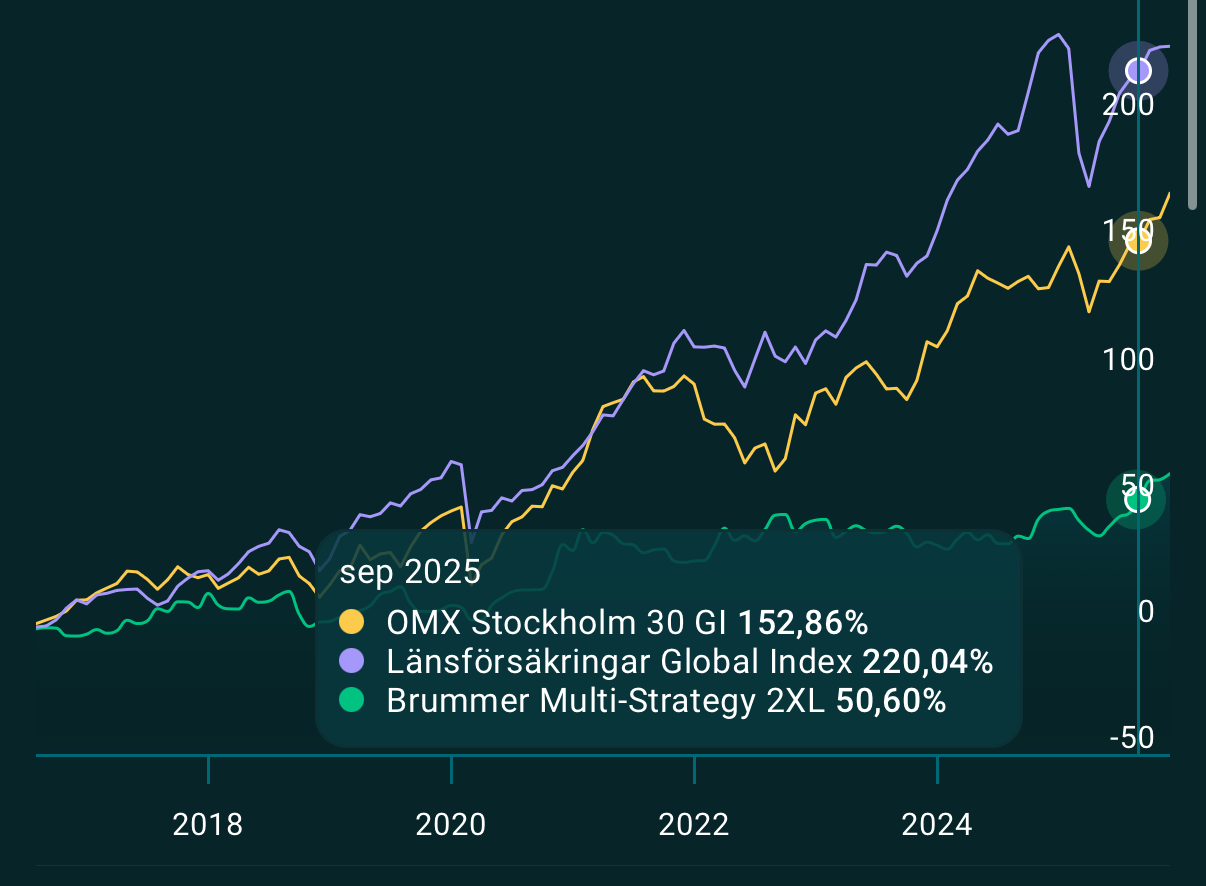

Ett väldigt bra case för att hög avgift/aktiv förvaltning inte är till för spararen utan förvaltaren. (Valde startdatum för att få med nästan hela LF-fondens livslängd)

Under tiden har Brummer tagit runt 40.000:-/år i avgift

Konkret råd: byt till valfri global/lokal indexfond med låg avgift.

Får jag fråga varför du valde den fonden? Nu har den gått jättedåligt om du jämför med svensk eller globalindex men det är inte en rimlig jämförelse. Vad jag menar är att fonden du har är en hedgefond och kan gå jättebra när marknaden går utför. Som du ser i grafen ovan så dök din fond mindre än Sverige och Global under 2020 och 2025 så hade du investerat direkt innan de eventen hade du skrattat hela vägen till banken.

Vad annat har du investerat i, som inte gått bra?

Men gör om gör rätt.. Hedgefonder är komplicerade och troligen inte bra investering för de flesta.

Jag fick förslaget om Brummer från en som jobbat med private banking och jag antog att han visste bättre än mig som fram till nyss inte intresserat mig speciellt mycket utan bara gått på känn.

Andra dåliga investeringar är ny teknik fonder och div aktier efter tips, hållbar energi fonder mm.

Nu tänker jag 0-0 och gör om och gör rätt enligt rikatillsammansprincipen.

Jag är den förste att ställa mig i kön för ge Brummer % Kumpaner en lavett och clownnäsa, men var kommer siffran 7% ifrån? De har ett klasiskt klassiskt 2-20 arvode (2% fast + 20% av överavkastning) och jag kan inte få det till 7%. Det skulle ju betyda att de överavkastar 25 %! Sedan start ser de ut att ha gett 8%, så med antagen tröskelränta på 3% (hittade inte deras tröskel) hamnar man på att avkastning innan avgifter \frac{8-2}{0.8}+3 vilket är 10.5 % vilket leder till genomsnittsavgift 3.5 %.

Ah, ok. Vad jag kan utröna från den avgiftsförklaringen och avgiftsförklaringen på underliggande fond så har de en jäkla finansieringskostnad för att skapa hävstången. De lånar ju 100% för att köpa sina egna fonder, och den lånekostnaden betalar ju naturligtvis suckers som köper fonden. Om man tvunget vill ha BMS2xL verkar det billigare att belåna egna innehav och köpa underliggande.