Hej,

Jag har efter prov och försök under mina få år på börsen kommit fram till att jag, trots allt, inte kommer kunna slå avkastningen på stabila fonder om jag köper enskilda aktier själv. Kände mig dessutom väldigt träffad av Avanzas artikel från 8e mars om skillnaden i investeringsvanor mellan kvinmor och män.

Planerar en omfördelning från 70% aktier och 30% fonder, till motsatsen, 30% aktier och 70% fonder, där aktierna kommer bestå av utdelningsaktier (banker alternativt svenska bolag med stabil mångårig utdelning). Skulle uppskatta feedback på månadsparandets fondfördelning nedan (andel i månadsparandet):

Länsförsäkringar Global Index 25%

Spiltan Aktiefond Investmentbolag 15%

Handelsbanken USA Ind Crit A1 SEK 15%

Swedbank Robur Technology A 15% Avanza Fastighet 10% Avanza Zero 10%

Nordea Global Globala Tillväxtmarknader 5% Avanza Disruptive Innovation 5%

Planerar efter omflytten från aktier och fonder jag släpper att portföljen ser ut som följande (andel av totalt fondkapital):

Länsförsäkringar Global Index 30%

Spiltan Aktiefond Investmentbolag 20%

Handelsbanken USA Ind Crit A1 SEK 15%

Swedbank Robur Technology A 10% Avanza Fastighet 10% Avanza Zero 7,5%

Nordea Global Globala Tillväxtmarknader 5% Avanza Disruptive Innovation 2,5%

Då har jag en fråga angående flytten från aktier till fonder, kan jag minska min risk genom att inte köpa för hela summan direkt? Skulle det finnas någon fördel i att inte köpa för hela tänkta summan direkt och istället dela upp i till exempel fyra insättningar. Fler insättningar där mer pengar hamnar eller bara dela upp procentuellt oavsett summa? Hur hade ni gjort i en liknande situation?

Det är lättare att hänga på aktiemarknadens uppgångar med indexfonder än att hitta rätt aktier.

De flesta professionella förvaltare misslyckas slå index, så vaför skulle du som amatör lyckas hitta rätt aktier?

Jag har exponering i Handelsbankens B aktie och i AstraZeneca som diversifiering eftersom finans och läkemedel är defensiva sektorer.

(Jag har dumpat min diversifiering i guld, men har diversifierat runt 17% i räntefonder).

SweRo Tech går att ersätta med den lika bra billigare indexfonden Nordnet Teknologi.

Fastigheter tror jag är bra när räntorna är låga och marknaden är het, kanske om 4 år.

Avanza Zero innehåller få bolag och bara stora.

Spiltan Investor har få bolag med tyngd i Investor och Industrivärden. Plus Alla Bolag har bättre riskspridning och större chans till högre avkastning än de stora stabila bolagen.

Precis det jag menar, men du tänker då att även 30% är för stor andel aktier?

Så något tryggare i stil med 10% räntefond, 10% guld, 10% aktier bank?

Såklart ingen som kan förutspå, men säg att vi antar räntesänkning inom närmaste 4 åren, tror du inte det skulle va bra med position i detta redan nu eller kan det vara för tidigt? (Helt enkelt större avkastning i något annat tills vi vet mer)

Vad tror du om en helflytt direkt eller dela upp i omgångar?

För mig så är fastigheter en sak som kan gå riktigt bra och det kan också bli riktigt dåligt. Kommer riksbankernas räntor ner till noll igen? Vad vet jag. Enligt statistiken så är sannolikheten låg. Stor risk, enligt mig.

Återigen, räntorna i dagsläget är normala om man tittar många år tillbaka. De är på inga vis höga. Vad som kommer hända i framtiden, tja, det vet vi inte.

9 av 10 proffessionella fondförvaltare misslyckas att slå index varje år.

Av den sista 10 %-en är den några promille som lyckas slå index i 5 år, precis som man kan förvänta sig om det är slumpmässigt (som att kasta tärning).

Så, varför inbillar du dig att du ska vara bättre än välutbildade proffs?

De slår inte index, men du kan få index avkastning med en indexfond.

Du är kaxig nu när det går jättebra, men du kommer inte lyckas år efter år.

Ett par gånger har jag väntat 1,5-2 år och sedan mailat och frågat hur det gått efter en nedgångs-period, folk som var så fantastisk självsäkra och kaxiga.

De svarar inte, troligen för deras tur inte höll i sig när det blev tuffa tider.

Tänk på att du måste vänta in 2 likviddagar (alltså försäljningen av aktien) innan du köper fonder. Annars får du betala ränta till Avanza.

Time in market-filosofin säger att du ska köpa, allt på en gång. Jag brukar ta fram Lysa-grafen för min utveckling. Jag köpte väldigt mycket strax innan Corona-dippen. Nu när jag tittar så är jag glad att jag köpte för uppgången är ju 50% sen dess.

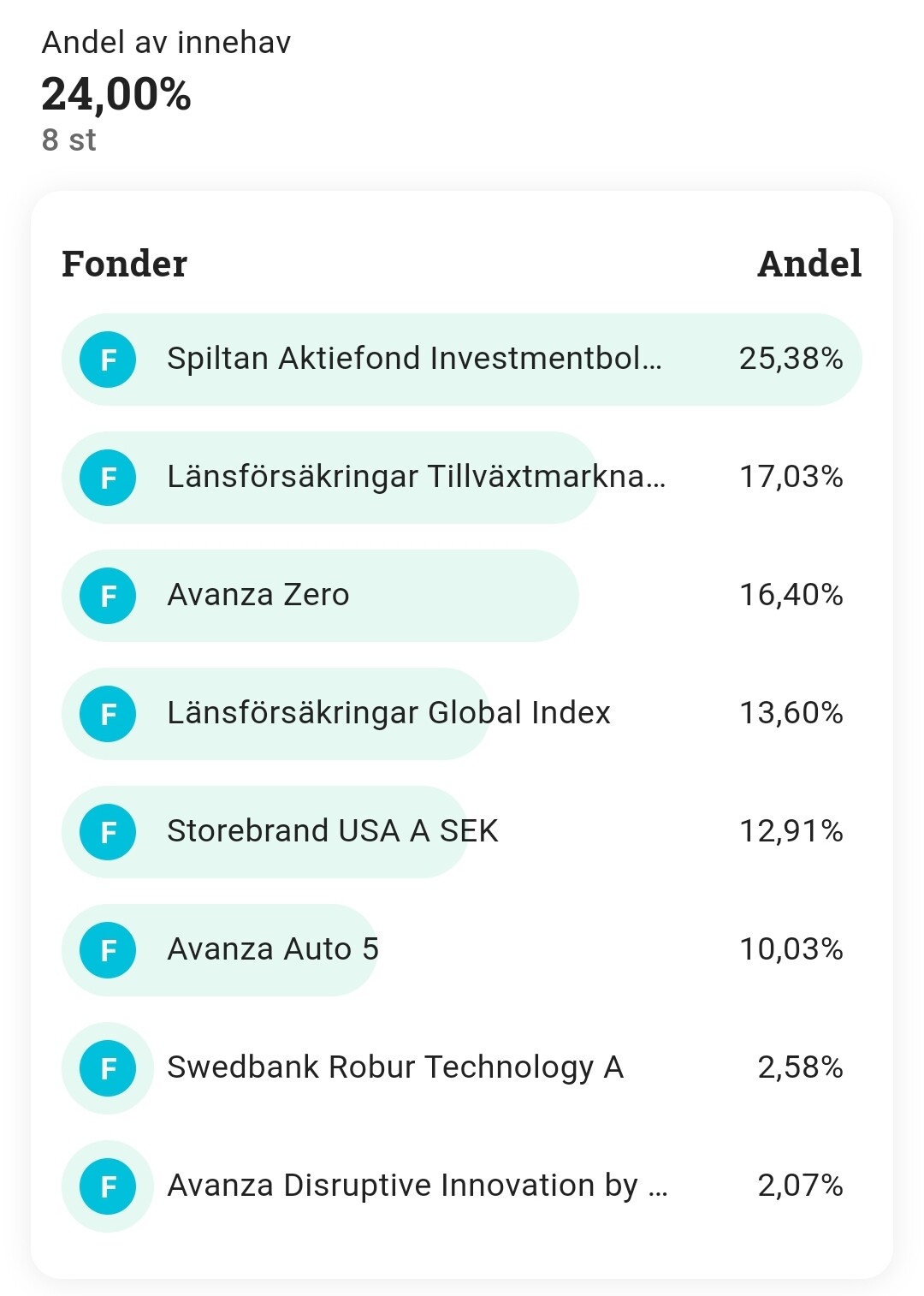

Du har väldigt mycket spiltan Aktieinvestment indexbolag. Nu, 8 år senare så förespråkar jag en globalfond om man bara ska ha en fond, Avanza zero on man ska ha lite Sverigebias.

Gällande ditt månadssparande så skulle jag köpa 100% LF Global Index. För du är otroligt Sverigetung i din portfölj.

Redan gjort. Sålde och köpte fonder direkt. Kan det kanske lösa sig självt eftersom det tar flera dagar innan fonden köps?

Grävde lite i forumet och kom fram till samma sak

Har satt omfördelningen i rullning och kommer ha mycket större andel i LF Global, mindre i Sverige. Var går gränsen för att vara Sverigetung? När alla fondköp gått igenom ligger jag nog på runt 25% Sverige. Ändrade till 50% LF i månadspar, drar mig för att slänga över fler procentenheter för det känns så otroligt tråkigt att ha allt i samma fond

Att slå de svenska indexet har vi ju flera exempel på enskilda aktier som lyckats göra över lång lång tid. Däremot ett globalt MSCI world index eller SP500 är jag enig är snudd på omöjligt att klå över tid. Där kör jag så brett som möjligt

Jag har råkat ut det själv. Säljer du aktier på måndag så får du pengarna onsdag. Det du ser innan är egentligen ett lån från Avanza och då utgår ränta. De varnar till och med att det är 2 likviddagar vid försäljning av aktier. Säljer du aktierna på en fredag, så är det ränta, lördag-söndag-måndag-tisdag. Sverigetung/sverigebias är man så fort man har en större andel än den delen som finns i MSCI Worldindex. Sverige är bara en pyttemarknad om man räknar globalt. Men jag har runt 30% Sverige vilket är alldeles för mycket om man räknar på risk-justerad avkastning.