Jag har gjort en lite räknesnurra på vad som är den minimala skatten jag kan betala ur mitt bolag och ändå få pengar från det och kom fram till följande:

Ta ut lön med 24 000 kr per år, det blir 0 kr i skatt och för bolagets del kostar det 31 540 kr (sociala avgifter).

Ta ut schablonutdelning på 204 325 kr vilket ger mig 163 460 kr netto och en total kostnad för bolaget på 257 336 kr.

Netto får jag i plånboken med detta upplägg: 187 400 kr (15 621 kr per månad) Kostnad för bolaget med detta upplägg: 288 877 kr

Jag bedömer att jag inte behöver mer pengar än ovanstående och tycker därför det är onödigt att ta ut mer på något vis. Detta skulle ge mig ett totalt skattetryck på 35,11%.

Jag behöver med andra ord generera en vinst på 288 877 kr per år i bolaget för detta upplägg men jag genererar betydligt mer.

En periodiseringsfond är ju bara 25% och måste lösas upp efter sex år. Hur gör jag om jag vill generera t ex 4 ggr så mycket pengar (4 x 288 877 kr) per år men få denna typ av skatteupplägg över 40 år? Det finns inget “långsiktigt” sätta att bygga pengar i bolag och sedan få ut dem till låg beskattning?

Vad kan jag göra mer för att få så låg skatt som möjligt och framförallt sprida ut genererade pengar idag över en betydlgit längre tidsperiod?

Du kan lägga bolaget i träda när du jobbat klart. Googla trädabolag. Du kan flytta utomlands med bolaget. Förr var Portugal bra med 15% skatt om du avvecklade bolaget där osv.

Skatteregler ändras hela tiden. Det är en risk. En annan risk är ju bolagsrisken så använder du ett bolag som AB bör ju det hållas separerat från övriga åtaganden osv.

Egentligen vad jag är ute efter är möjligheten att kunna göra en massa pengar ett år och sen inga året efter… mer flexibilitet helt enkelt. Skulle helst vilja skatta baserat på en 10-års period istället för varje år osv…

Ta ut lön på 24 000 för att slippa skatt är ingen bra ide. Ditt företag åker ju ändå på sociala avgifter. Tag ut 25000 i stället. Den lilla skatt du betalar, täcker än väl att du får en pensionsgrundande inkomst.

Vad blir skillnaden på om jag betalar 25 000 eller 24 000? Jag la mig just på 24 för efter det verkar det komma någon allmän pensionsavgift och den antar jag inte går helt till en själv?

Eftersom utdelning göra på pengar som redan är draget bolagsskatt på spelar det ingen roll om du skattar idag eller senare. Lägg det du inte kan plocka ut nu i en kapitalförsäkring och investera i typ indexfonder där. Använd detta som en pengamaskin. Ta aldrig ut mer än vinsten från detta. Vinsten där räknas som intäkt i bolaget. Det år du redovisar denna tar du ut lön till samma belopp (inkl sociala). Då är det ingen ny bolagsskatt det året.

Ja, tack vare grundavdraget blir det inte värre än cirka 1700 kr. Av den arbetsgivaravgift som ditt bolag har betalt in går 10,21 procent av pengarna till din pension, dvs 2552 kr.

Om du inte dör i förtid tjänar du därmed några 100-lappar på Statens bekostnad, som dessutom indexuppräknas fram till din pension. Pengar, det med.

Just detta missar många feriearbetande ungdomar. De kämpar för att komma under gränsen för skatt. I verkligheten borde de göra tvärtom. Har man 50 år till sin pension blir det faktiskt en del pengar. I ditt fall har du förmodligen betydligt kortare tid…

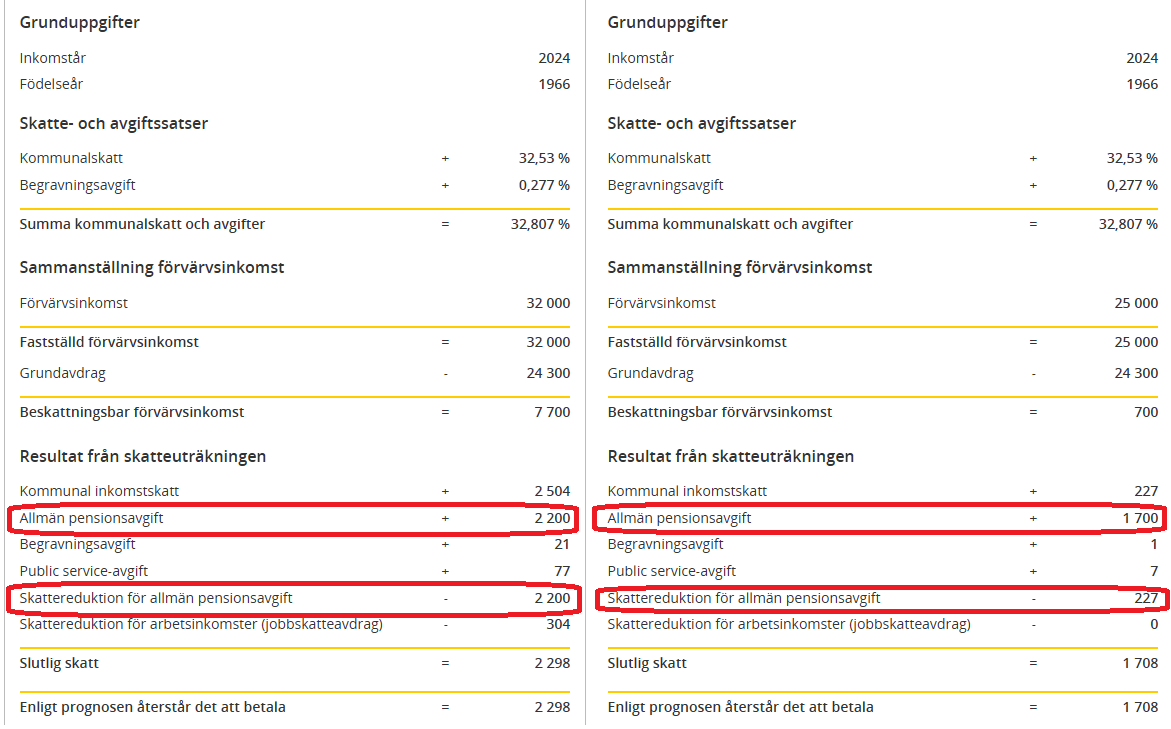

Exempel 1:

Jag tar ut 24 000 kr i lön, bolaget betalar då 7 540 kr i sociala avgifter som fördelas enligt.

Bolaget betalar då 10,21 % av min lön i ålderspensionsavgift så utav 7 540 kr går 2 450 kr till min pension. Dock måste lönen vara minst 24 238 kr för att den delen av arbetsgivaravgiften ska gå till ålderspension? Med andra ord med en lön på 24 000 kr så går 0 kr till min ålderspension?

Om jag däremot tar ut 24 238 kr så kommer 2423 kr till gå min allmäna pension. Kostnaden för detta blir dock att jag då måste betala allmän pensionsavgift på 1700 kr?

Med andra ord betalar jag idag 1 700 kr för att få 2 423 kr i framtiden (om vi lekar med tanken på 0% avkastning och 0% inflation).

Ja. Samtidigt så indexregleras de inbetalda beloppen uppåt. Så har i alla fall skett de senaste 55 åren… Så att “avkastningen” skulle bli noll, behöver du inte oroa dig över.

Hur stor den blir vet vi förstås inte. Jag noterar bara att de cirka 1900 kronorna som betalades in till min pension avseende 1970 års inkomst har förräntat sig väl. Ränta på räntaeffekten fungerar där med.

Nej, i framtiden får du de 10,21% från arbetsgivaravgifterna och de 7% du har betalat in i pensionsavgift. Då du har så kallad negativ skatt, dvs du får ut mer ur systemet än du betalar in. Så du får 17,21% (+uppräkning av inkomstpension och värdeökning av premiepension) av lönen tillbaka.

Avråder alltid från dessa upplägg. Det poppar upp med jämna mellanrum och de det nya heta. Ända tills den dagen det inte är det. Då kostar det mycket mer än det smakar. Skatteverket hatar när man försöker vara smart.

Ja så kan det vara och vi såg vad som hände när allt för många pensionärer drog till Portugal pga skattefördelarna med det. Sossarna rev väl upp skatteavtalet med dem efter lite för mycket upprörda känslor i media.

Precis. Du får avdrag för pensionsavgiften om du har tillräckligt hög skatt, så från 32000:- bruttoinkomst får du full skattelättnad för pensionsavgiften (upp till max PGI ca 615000 kr)