Jag håller med dig. Jag borde ju dessutom kunna slå på “kontinuerlig” rådgivning igen om jag vill ha det.

En sak jag är orolig för är att jag ska glömma att börja balansera om när det börjar närma sig pensionen (har rätt många år kvar och kanske inte alls är ekonomiintresserad då).

I samband med att jag fick tillgång till Nordnet för mina tjänstepensioner så förde jag över en tidigare tjp dit (Den fick inga mer pengar och hade avgift på kapitalet per år ). Jag placerade den i en SPP Generationsfond. Funderar på att kanske göra samma sak med nuvarande tjänstepension. Kostar mer än en global indexfond, men det känns tryggare.

Uppdatering: Hittade mina anteckningar om avgifterna! (Siffror från början av 2022)

Avgift för rådgivning:

Alt 1: Avgift på premien (inbetalning av tjänstepension varje månad) som sätts in: 2% på insättningen.

Alt 2: Fakturera 1700kr/h.

Vid en avsättning på 5000 kr/mån så blir avgiften alltså 1200 kr/år. Tar det mer än 17 månader mellan varje rådgivning (och de är <1h), så tjänar jag på Alt 2.

Måste bara dubbelkolla vad de räknar som rådgivning, så att ett mail om något drar 1700 kr från min pension.

Uppdatering 2: Hittade lite dokument. 2% borde bara vara för rådgivningen. Ser ut att vara 4% av insättningen som tas totalt enligt dokumenten.

Uppdatering 3: Inget ska vara enkelt i finans!

Om 4%:

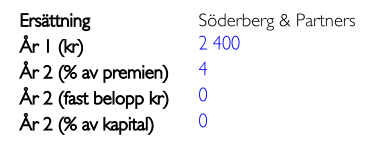

“Söderberg & Partners ersättning består både av provision som utbetalas från försäkringsbolagen och arvode. […] Den ersättning som redovisas nedan inkluderar både provision och arvode. […]

Årlig ersätttning: 4%”

Jag har också S&P för tjänstepensionen, men jag placerar allt själv. Gör det enkelt för dig. Få fonder i början. Att lägga in nån enstaka procent på en fond tycker jag är overkill. För mycket finlir.

Men de sa ju på första mötet att jag behöver rådgivningen .

Jag tror rådgivningen täcker alla försäkringarna som jag får genom jobbet, så jag skulle ju kunna ha en fråga om dem. Men jag kan nog fråga här eller kanske underliggande försäkringsbolag.

Har också haft Söderberg&Partner under en kortare period hos en arbetsgivare. När jag sedan skulle ta ut pengarna så upptäckte jag att deras lösning var typ fond i fond och att mitt sparande låg hos en bank. Jag hade skrivit ett avtal med dem när jag fick “rådgivning” hos arbetsgivaren och var naiv kring hela kostnaden och upplägget.

Jag kunde efter många om och men säga upp avtalet och hade kvar pengarna/fonderna hos banken och slapp deras påslag.

Tycker du ska ifrågasätta detta upplägg med 4% (helt galet). Kan du inte välja en annan direktlösning hos något försäkringsbolag/bank och välja en bred indexfond?

Kapital på 90 tkr ger kostnad: 1695 kr/år

Kapital på 200 tkr ger kostnad: 3620 kr/år

Söderberg och Partners

Kapitalavgift: 0kr/år

Avgift på insättning (premie): 2%*

Fondförvaltningsavgift: 0,7%/år

(Summan av fondavgifter, viktat efter fondfördelning på insättningar 2022-05-22)

Här är en viktig skillnad som gör att SP troligen är billigare än Handelsbanken! Kapitalavgift är döden. Den avgiften tickar på i all evighet till döden… gör stor skillnad över tid och avgiften växer nominellt enligt ränta på ränta i takt med kapitalet blir större.

Sedan skriver du premieavgift 2% hos SP. Normalt kan man få ner den till 1% genom att tacka nej till deras rådgivning. Maila och säg upp om önskas. Troligen har du haft en premieavgift tidigare via Handelsbanken med. Normalt är 1% som tas ut via valcentralen, tror du kan ha missat denna detalj.

Hmm, jag ser nu att jag har med 2% i beräkningarna och inte 4% , som jag kanske borde ha haft.

Lite plåster på såren om Handelsbanken också hade en premieavgift som jag missat.

@yxceqnxs Det är så mycket siffror och text, men så här står det iaf:

Från rådgivningsprotokollet.

Uppdatering:

Hmm, ser på Nordnet att det kommer in 4900 kr av 5000 kr. Så det är 2% som försvinner på insättningarna/premien. Antar att de andra 2%-enheterna är kick-back på något sätt?

Söderberg & Partners ersättning består både av provision som utbetalas från försäkringsbolagen och arvode. Arvodet dras från premien innan den betalas till försäkringsbolaget. […] Den ersättning som redovisas nedan inkluderar både provision och arvode.

Som sagt kapitalavgift är värre än premieavgift, bra om du bara förstår det som koncept. Sen verkar det som du har 4% premieavgift. Jag har också det första året hos SP, men efter första året kan man avsäga sig rådgivningen och få 1% premieavgift, vilket är rimligt. SP tillämpar säkert olika avtal så kan inte säga vad som gäller för dig, maila din rådgivare och fråga.