Min tjänstepension betalas in till Nordnet, via Söderberg & Partners. Kör mest global indexfond för mitt privata sparande, men har inte vågat ta det så långt för tjänstepensionen (tänk om strategin är fel och så har jag gjort samma sak med alla mina besparingar). Istället har jag valt att gå en sorts medelväg: S&P rekommenderar en portföljfördelning (kommer uppdateringar några gånger per år, argh) och jag följer den, men jag försöker hitta motsvarande passiva fonder.

Tänkte bara dela med mig av min lista. Har fått förslag på branschfonder nu och har inte riktigt bestämt mig hur jag ska göra där - om jag ska stryka branch eller hitta några passiva fonder. Några förslag på passiva?

Ersättningsfonder

S&P Förslag

Ersättning

BGF World Technology A2

?

C Worldwide Sweden Small Cap 1A

Storebrand Sverige Småbolag Plus A SEK

Carnegie Sverigefond A

PLUS Alla Bolag Sverige Index

CT (Lux) Rspnb Glb Em Mkts Eq A Inc USD

Storebrand Emerging Markets Plus A SEK

Fidelity European Smlr Coms A-Dis-EUR

Handelsbanken Gl Småbolag Ind Cri A1 SEK

Handelsbanken Hälsovård Tema (A1 SEK)

?

Invesco Pan European Sm Cp Eq A EUR Acc

Handelsbanken Gl Småbolag Ind Cri A1 SEK

SEB Sverige Indexnära A

PLUS Alla Bolag Sverige Index

Storebrand Emerging Markets Plus A SEK

Storebrand Emerging Markets Plus A SEK

Storebrand Europa A SEK

Storebrand Europa A SEK

Storebrand Japan A SEK

Storebrand Japan A SEK

Storebrand USA A SEK

Storebrand USA A SEK

T. Rowe Price US Lg Cap Val Eq A USD

Storebrand USA A SEK

UBS (Lux) ES USA Growth $ P-acc

Storebrand USA A SEK

UBS (Lux) KSS Eurp Eq Val Opp EUR P-acc

Storebrand Europa A SEK

Vontobel mtx Sust EmMkts Ldrs B USD

Storebrand Emerging Markets Plus A SEK

Jämförelse

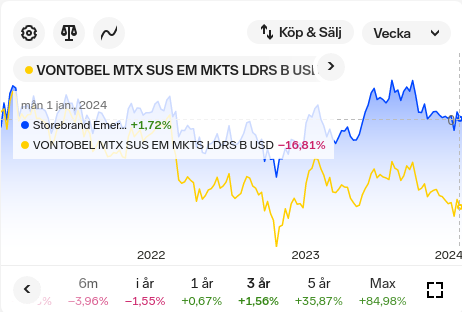

Historisk avkastning är ju ingen garanti för framtida avkastning, men av nyfikenhet så plockade jag ut några av fonderna. Blå linje är fond jag bytt till. Ändrar man tidsperiod så ser resultaten annorlunda ut .

C Worldwide Sweden Small Cap 1A → Storebrand Sverige Småbolag Plus A SEK

S&Ps förslag är för krångligt och för dyrt. Du har minskat kostnaderna genom att byta ut fonder mot billigare, men förstår inte varför du fortsatt vill ha det krångligt med så många fonder. Ersätt flera av dem mot en globalfond?

Har fö själv NN via S&P som dig. Valde att inte gå på deras förslag utan tog 80% globalfond, 20% Sverigefond.

Du har onödigt många och dyra fonder, tycker jag. Om du tror på strategin med basen i billig global indexfond i det privata sparandet, varför inte göra samma i tjänstepensionen? Den strategin har dessutom brett stöd i forskning.

Här kan du kanske finna inspiration om du vill ha en bred portfölj med låga avgifter med betydligt färre fonder:

Angående fondlistan: Jag har utökat listan över tid som fonder har bytts ut, så det är inte aktuellt portfölj. Kanske är 8 st i portföljen just nu.

Frågade faktiskt varför det inte är någon globalfond med, men fick svaret att Europa+japan+USA (+ någon mer?) ju är en globalfond x).

@MattiasA90 Här är senaste portföljen (var fler fonder än jag mindes, men har bara matat in siffrorna i mitt kalkylblad och ersatt med de passiva fonderna). Större vikt på Europa och Sverige än en global?

Ja, Nordnet Index Global 125 är ett sätt att få lite hävstång på tjänstepensionen, utan att det blir så höga avgifter.

Några av dina nuvarande fonder har höga avgifter. Just pensionen är extra känslig för årliga avgifter. Du får multiplicera din årliga Vontobelavgift på två procent med antal år kvar till pensionen, för att (approximativt) beräkna din totala kostnad. 25 år till pensionen och två procent i avgift = hälften är borta.

Varför i hela friden följer du då den strategin i ditt privata sparande på ISK?

Jag rekommenderar inte den fonden. Kostnaden (som fonden debiteras så din kostnad för den syns inte i “avgiften”) för hävstången är ganska hög och dessutom är det inte ett rent marknadsviktat index i botten.

Ja varför välja bort ett bolag som norpar åt sig så stora delar av ditt kapital som möjligt. Det kan ju blir svårt för dem om de inte kan köpa märkeskostymer…

Nemen lite mer seriöst. Tror verkligen du behöver ta tag i att finna en strategi och grund först.

Har du kollat om du kan sänka avgiften till S&P om du skippar att få deras ”råd”?

Sett i tidigare trådar att man kan slippa avgift till den om man tar bort deras råd. Det tillsammans med att välja en enkel vettig portfölj är nog det viktigaste.

Känns som de bara vill bygga fast dig i ett beroende.

Mitt förslag om du har många har år till pension (10++ år)

80% globalfond, med eller utan tillväxtmarknader beroende på smak, billigast möjliga

Funderade på det en gång, men då gjorde jag det inte, för det var en ganska saftig avgift/rådgivning om man tog bort deras avgift. Har för mig att en fråga per år blev dyrare än den löpande kostnaden, men borde dubbelkolla och även se var gränsen går. Om man frågor om någon fakta per mail, är det rådgivning? Att be dem justera avsättningen borde ju inte räknas som rådgivning.

Va? De tar betalt för att ta bort rådgivningen / rådgivningsavgiften? Eller missförstår jag.

Betalar man inte för rådgivningen så ska man nog inte räkna med så många svar om man frågar om fonder etc. Klart att de kanske måste upplysa om vissa saker. Om man ska ändra på avsättningen så gör man nog det via HR och det måste de ju stödja. Bara att man inte betalar för rådgivningen. Man betaler för allt annat ändå så det blir ju inte noll service.

Sen vet jag inte varför man ska vara beroende av någon för att tala om för en vilka fonder man ska välja. Det är ju inte speciellt svårt när du väl hittat RT

Du har absolut ingen nytta av deras råd - de är säljare, med uppdraget att dra in pengar till S&P.

Om du har möjlighet att välja bort rådgivning så gör det.

Jag tror du vet vad jag tycker. Ta bort rådgivningen, ta bort avgiften, köp inte till rådgivning framöver heller utan sköt det själv. S&P gör det bara onödigt komplicerat så du tror du behöver dem. Min åsikt