Jag sparar just nu pengar som jag vill använda inom 1-2 år på Svea Bank och Brocc. De pengar som är på Svea är just nu i ett fasträntekonto på 4,20%. Men de pengar jag har på Brocc är inte bundna på något sätt. Däremot har Broccs ränta gått ner till 3,00%. Det var mycket högre när jag först startade sparkonto där. När jag kollar på en tabell på konsumenternas.se ser jag att t ex. Moank har sparkonto med 4,15% ränta och det finns flera andra banker som har över 4,00%.

Min fråga är om det är smartare att flytta mina pengar jag har på Brocc till ett sparkonto med högre ränta. Eller brukar sparkonton variera för mycket mellan olika räntor så att det är bäst att bara låta pengarna ligga kvar? Är inte jättekunnig när det kommer till sånt här så hoppas att jag kan få lite tips.

Vill förresten inte blanda de pengar jag har på Svea och Brocc då de hör till olika sparmål så det är inget alternativ. Hade Svea först men man kunde tydligen bara ha ett sparkonto där (om man inte räknar med fasträntekonto) så det var därför jag startade ett nytt konto på Brocc för att hålla mina sparmål isär.

Finns några aktörer som verkar ligga med rörliga räntor runt 4%.

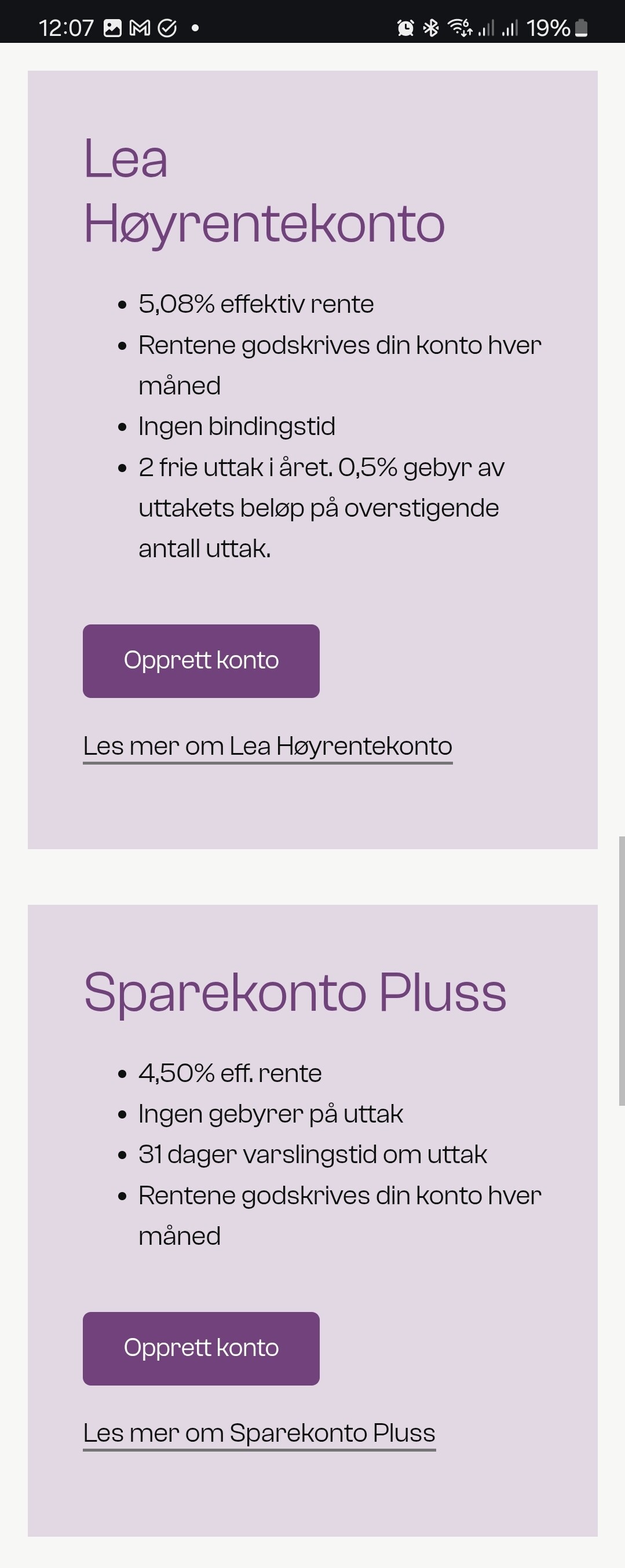

Kan vara värt att kolla hur snabbt de betalar ut dina pengar vid en utbetalning, en del har nämligen utbetalning efter 31 dagar på vissa konton, bl.a Lea bank.

En del betalar ut räntan månadsvis vilket gör att du får en ränta på ränta effekt, t.ex Lea bank.

Har själv konton på just Lea bank men fick problem vid utbetalning, vilket tydligen hade drabbat enstaka svenska kunder ( de är en norsk bank med norsk insättningsgaranti) men de löste problemet på några dagar med en manuell hantering.

När det gäller snabba utbetalningar är min erfarenhet att Northmill bank och SBAB är kvickast men deras räntor ligger lite lägre.

Utifrån att vi på sikt sannolikt får se räntesänkningar lär räntorna på sparkontona sjunka men små nischbanker kommer att erbjuda de högsta räntorna fortsatt då dessa banker, till skillnad från de giriga storbankerna, inte kan låna pengar av Riksbanken.

Nischbankerna tvingas därför erbjuda högre räntor på sparkonton för att få in kapital som de sedan kan tjäna pengar på via utlåning. Detta är anledningen till storbankernas generellt låga sparräntor, de är inte beroende av dina och mina pengar för utlåning eftersom “pappa” Riksbanken lånar ut pengar till dem till låga räntor och sedan kan de via utlåning av dessa “pappas” pengar tjäna sina ränteintäkter.

Det som också är intressant är att storbankerna trots att de får låna pengar av Riksbanken till fördelaktiga låga räntor ändå oftast inte erbjuder de bästa räntorna på olika lån! Det är bara ytterligare ett uttryck för storbankernas girighet.

Ett hypotetiskt exempel:

Nischbank: Betalar dig 4% i ränta och lånar ut för 12%. Skillnad (räntenetto)=8%

Storbank: Betalar Riksbanken 2% i ränta och lånar ut för 13%. Skillnad (räntenetto)=11%

Det s.k. Räntenettot, alltså skillnaden mellan inlånings- och utlånings-ränta, är störst för storbanken som då förstås tjänar mer pengar på lånet än nischbanken.

De flesta nischbanker ägnar sig väl inte åt bolån så mitt exempel gällde blancolån.

Tidigare, för 4 år sen, hade jag själv ett billån via en större bank. Genom att flytta lånet till en nischbank, i mitt fall Northmill bank ( via deras Reducekoncept) kom jag ner i ränta.

Jag tycker man kan märka trender mellan instituten där vissa tenderar att vara bland de bästa alternativen under en längre tidsperiod. T ex tyckte jag Sevenday länge hade bland de högsta sparräntorna, även om de inte alltid låg allra högst. Men sedan i våras har detta ändrats och Sevenday har efter det definitivt minskat i relevans.

Istället är det andra som tagit över ledarklungan och haft bra rörlig ränta under en längre period. Det institut som i mina ögon är mest relevant när det gäller rörligt sparkonto är Multitude bank (med insättningsgaranti från Malta). Förutom att de betalar ut sparräntan månadsvis så ligger de sedan länge på en effektiv årsränta på 4,3%.

Även framöver ser Multitude vettiga ut, genom att de gått ut med att behålla sin nuvarande räntenivå fram till sista oktober, varefter de sänker till 4,1%.

Just det… Man kanske också ska tänka på om banken betalar ut ränta månadsvis eller årsvis. Brocc, som jag använder nu, betalar ju ut månadsvis medan Moank som jag funderar att byta till betalar ut årsvis. Det kanske är en nackdel att ha ett sparkonto där man måste vänta till 31 december för att få räntan om man vill ta ut och använda pengarna i mitten av året. Eller räntan kanske finns kvar även om man tagit ut pengar på kontot? Är ganska ung så har aldrig sparat så pass länge och stort att jag behövt ta ut stora summor t ex. från Svea där de också betalar ut räntan årsvis. Så jag vet inte riktigt hur just det funkar.

Det känns lite tryggare att ha en svensk bank tycker jag.

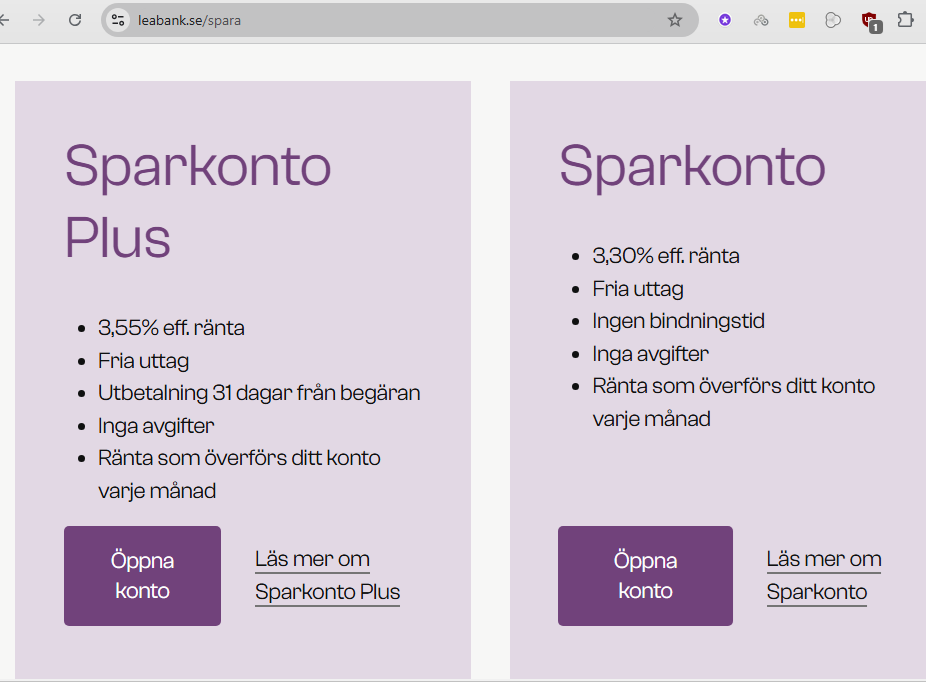

Prata om trollen, fick meddelande att Lea om två veckor tänker sänka räntan på mitt (svenska) sparkonto hos dem. Två saker att notera:

Stor eloge till Lea för att de informerar i förväg, även om det endast är till existerande kunder(?) Har tidigare lyft fram tre andra institut som också gör detta (Nordiska sparkonto - Nr 9 av Kanske).

Om jag förstår saken rätt så belönar Lea redan existerande kunder. Räntesänkningen handlade nämligen att gå ned till 3.3%, vilket verkar vara den räntesats som nya kunder får redan nu. Frågan om separation av gamla och nya kunder diskuterdes nyligen gällande Froda (Ska jag byta sparkonto? - Nr 39 av Kanske).

Hur som helst så upprepar jag i alla fall min positiva erfarenhet hittills av Lea Bank.