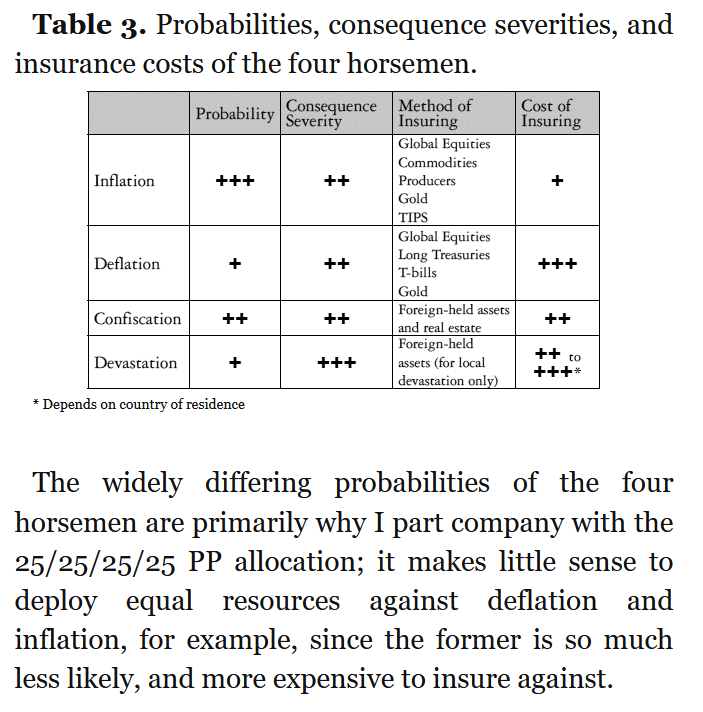

Intressant avsnitt. Mycket information på en gång.

Det mest intressanta var troligen hur dåligt aktier kan vara som hedge mot inflation, jag har alltid tänkt att det inte spelar så stor roll för företag som ändå alltid skickar vidare prishöjningen till konsumenten.

Jag ställer mig, precis som en del tidigare talar, väldigt skeptisk till deras korta tidshorisont när de utvärderade faktorerna.

Det viktigste är nog framtidsspaningen om vad dom tror att framtidens avkastning kommer bli. Jag hade redan en bild av att den framtida avkastningen kommer bli lägre än den historiska, och nu känner jag mig ännu mer säker på det. Det jobbigaste med detta är att avkastningen styrs väldigt mycket av vilket år man är född, vilket inte är så lätt att ändra på.

Det intressanta för mig blir, hur ställer man sig till detta i sin investering.

Fördelen med indexfonder är ju att man inte kan förutse markanden…Men detta avsnitt sätter käppar i huvudet på en

Kan jag på något sätt dra nytta av detta? T ex minska/öka aktieandelen, men då är det nån slags tajming av marknaden. Kan ju vara så snittet blir 3% avkastning men vissa år går bra och framöver minskar man aktieandelen när målet närmar sig… då kanske det inte blir så allvarligt ändå.

Dessutom om man går ur marknaden nu, vad blir alternativet att sätta pengarna. Vi vet ju att sparkonto inte kommer ge bra avkastning som det ser ut nu…

Aktier i bolag som har intäkter som generas från inelastiska produkter, är de bättre inflationsskydd? Tänker nödvändiga sjukvårdsprodukter, råvaror etc.? Jag förstår inte riktigt varför det tas så givet i avsnittet att avkastningen framöver kommer vara så mycket lägre än historiskt.

Jag tycker det är svårt att utröna vad ett “bra” tillgångsslag är i en situation där inflation stiger. En aktie-index fond inkluderar ju bolag som kan skyffla över prisstegringar precis som det innehåller bolag som inte kan det.

Är det så att det finns en tillgångsbubbla just nu och när någon trigger inträffar så ska det kapitalet ut ur tillgångar och in i konsumption/köpa verkliga produkter vilket driver inflation. Rimligtvis borde aktier i bolag vars efterfrågan kommer öka vara en bra investering i ett sådan scenario? Alternativt fastigheter som ändå kommer efterfrågas trots prisstegringar? Alternativt guld? Det måste finnas något sätt att växa sin köpkraft i ett inflationsscenario även om ens lön blir “sämre”.

Det finns flera olika studier som tittar på faktorinvestering, och det finns säkerligen dom som har en längre och en kortare period. Men lika tveksam jag är om någon motbevis något mer en kort tidsserie är jag om något bevisar något med en kort tidsserie. Alltså, om någon hittar en faktor som har en premie under en en period av 13 år så hade jag ändå inte investerat i den, eftersom jag hade ansett det som för kort tidsinterval.

Min uppfattning är att faktorn att små bolag bör gå bättre än stora bygger på väldigt lång data, typ 100 år. Om jag har missförstått hur det ligger till så får någon gärna rätta mig

I indexfonder finns det råvarubolag, men de kommer tas ut av att det finns andra bolag som inte kan skyffla vidare sin prisstegring i tillräcklig takt. Då behöver man övervikta råvaruaktier utöver en global indexfond. Går säkert att göra via en ETF.

Inflation är extremt svårnavigerat. Det kommer aldrig finnas något exakt svar. Över längre perioder är aktier sannolikt bättre än mycket annat. Särskilt globalt diversifierade, för vad är sannolikheten för global hög inflation? Vet inte. Men lägre än att det händer lokalt i Sverige eller USA.

Jag rekommenderar William Bernsteins bok Deep Risk där inflation, deflation, katastrofer med mera påtalas och vad man kan göra för att skydda sig.

Absolut, främst att vissa typer av djup risk inte går att skydda sig mot rent praktiskt. Typ global konflikt.

“When Timur sacked Aleppo and Damascus in 1400, it did not help to have your savings in gold. You lost your life and gold.”

Deflation är dumt att satsa på, du slåss mot centralbanker vars mål är inflation. Guld är också en hedge mot deflation. I fallet inflation behövs en större mängd av portföljen i guld. Men det har inte skyddat i alla historiska fall. Där är globalt diversifierade aktier bättre.

Boken är ganska billig på Amazon och väldigt kort, det är en booklet. Där definieras också djup och grund risk. Grund risk är ditt beteende exempelvis.

Även väldigt intressant historia för alla som har guld, om man kan ha ett öppet sinne.

Okej, ja det var ju intressant! Jag håller helt med om att man absolut inte ska försöka vinna mot centralbanker, det är ju som att spela roulette mot huset fast dummare.

Ja jag har allokerat en rätt stor procentuell del av mitt småskaliga sparande i guld för att jag har tänkt att det ska vara säkert och samtidigt som ett bet på oroligheter på börsen. Men jag har absolut ingen ideologisk vertygelse om guld, snarare tvärtom, så här har du i alla fall någon med “mycket” guld som är lätt att övertyga!

Rational reminder hade ett bra avsnitt om detta för några veckor sedan. Tror det var ”technological revolutions” i titeln. De pratade om det lite i veckorna innan med. Det hela baseras en del på en bok Ben just läst, som fick honom att börja gräva fram vetenskapliga papper. Var en väldigt intressant deep dive!

Apropå aktier som dålig hedge mot inflation, så tycker jag att tesen haltar lite. (Jag har inte läst rapporten utan bara tolkat Jans tolkning). Den verkar giltig för en enskild aktie på en enskild marknad, men om du har breda globala fonder som äger alla branscher i alla regioner. Så borde ju inflationstappet tas ut av andra som då kanibaliserar på den andres inflation tills dessa drabbas av inflation och bollen så att säga går tillbaka. Är detinflation jämt över hela ekonomin så kan ju prishöjningarna föras vidare.

Vore intressant att höra vad ni tänker om detta, för isåfall har vi ju ytterligare ett argument för globala indexfonder.

Men en bra hedge som jag glömde nämna enligt Bernstein förutom globalt diversifierade aktier är bolån med fast ränta. För oss vanliga dödliga blir det kanske inte bättre än så, helt ärligt.

Small cap value kan också vara en bra del i portföljen i fallet inflation, då de tenderar att ha hög belåning. Men det beror på om man orkar göra sig mödan.

Jag skriver om det i mitt inlägg högre upp, att en globalt diversifierad portfölj är en bra hedge mot inflation. För vad är oddsen för global inflation, alltså att det blir inflation i alla regioner samtidigt? Lokalt kan det bli hög inflation, absolut!

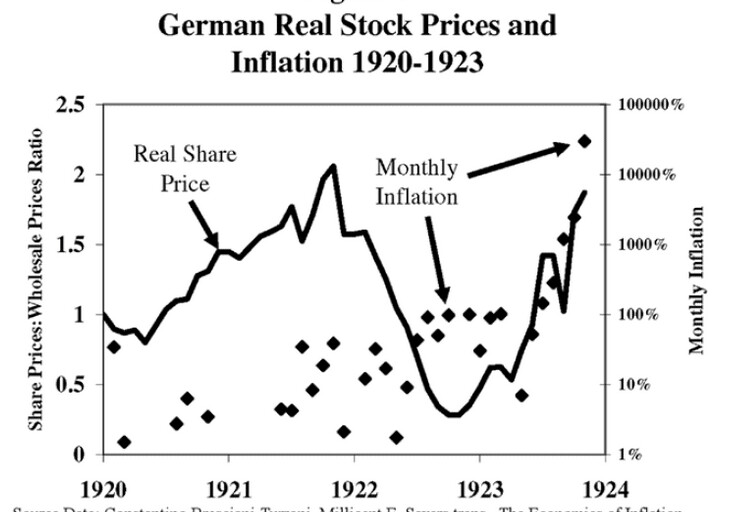

Hur bra gick det i Tysklands hyperinflation för lokala aktier? Från samma bok som nämnt tidigare, Deep Risk.

So just how well did German investors do during a period when the nation’s currency inflated by a factor of one trillion? The surprising answer is that if they invested in stocks and held on tight, not too badly. The nation’s equity markets went through a biphasic reaction to German hyperinflation, depicted in Figure 3, which plots both monthly inflation as well as inflation-adjusted stock prices (calculated as the ratio of the stock price index to the wholesale price index)

För det första är det en rapport från 4 professorer (Professor Elroy Dimson, Professor Paul Marsh and Dr. Mike Staunton). Vi ska komma ihåg att ingen kan spå framtiden med någon säkerhet.

Bara för att inte deras indikation pekar på att det bara är att lassa in allt i 100% aktier med belåning ”för det är på lång sikt”, vilket verkat vara den gängse normen senaste åren, så innebär det ju inte att det är kört på något sätt.

Däremot kan det vara bra att lyfta blicken och fundera på hur man skapar sig extra handlingsutrymme, och lite extra torrt krut. Att tänka lite mer ”better safe than sorry” än så som folk investerar på börsen de senaste åren.

Jo du har helt rätt i detta @JFB. Som en klok person en gång sa till mig ”När man vet förutsättningarna för hur saker fungerar så har man alltid två val, antingen är man sur över att de inte är som man tänkt sig eller så använder man denna kunskap till sin fördel”.

Dock kan man som 90-talist känna sig uppgiven när man hör saker som detta, ungefär som när någon äldre släkting poängterar att man minsann inte behövde lägga 4 år för en ingenjörsexamen för att få ett rimligt jobb när denne var ung, det var bara att gå till arbetsgivaren och knacka på.

Känslan är att man ska behöva kämpa hårt för att få det något sånär drägligt i framtiden. Samtidigt förstår jag ju såklart att lägstanivån nu i jämförelse med förut är betydligt högre. Kanske har jag för få referenser

Jag kan förstå hur du känner och jag tänkte nog något liknande i din ålder.

Jag tyckte nog lite synd om mig själv när jag kom ut från universitetet 1991 till en arbetsmarknad som inte fanns och tjatade mig till ett vikariat med 9000 kr/månaden samtidigt som vi hade 500% reporänta och en bomarknad i kaos där bankerna krävde 15% ränta. Så även om bopriserna var lägre så var man ändå utelåst. Sverige var i ett stort hål, faktiskt nära konkurs, och med mycket samhällsspänningar. Börsen gick kräftgång i flera år. Arbetslösheten var skyhög och svenska kronan kallades ”peso” av en anledning. Det enda positiva jag kan komma ihåg från de åren på 90 talet var Fotbolls-VM och den magiska sommaren 1994.

Min far, född på 20 talet, däremot bara skrattade åt mig, till mitt stora förtret, och berättade igen hur han fick sluta skolan efter 6 år för att börja jobba som springpojke, hur han brände en stor del av sin ungdom i armén under kriget och hur hårt och dåligt betalt skogsarbetet var efter kriget när det inte fanns bättre jobb.

Hardship ser olika ut för olika generationer och jag förnekar inte att det ÄR hardship för unga idag, om än på lite olika nivåer.

Med sådär en ytterligare 25-30 års erfarenhet än dig så har jag sett domedagsprofetiorna komma och gå …jag sammanfattade det här i en annan tråd som döpts till allmänna Doom & Gloom tråden

Så försök se förbi de hoten som målas upp, lyft blicken, för det blir sällan så illa som vi människor har en förmåga att måla framtiden. Varför? Jo därför vi människor är fantastiska på att lösa problem vi står inför som individer, som en grupp, som ett land och som en art på en planet.