Dagens avsnitt bygger på Credit Suisse Global Investment Returns Yearbook 2021 (hela rapporten i pdf). Något som verkligen stack ut för mig var följande:

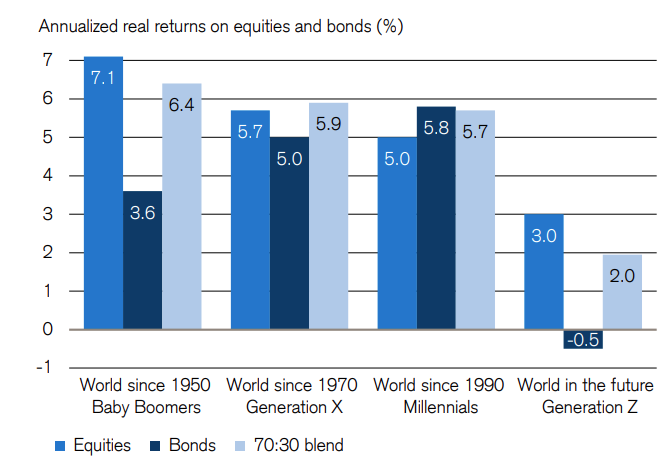

Framtida förväntad real avkastning

Den här bilden är nog första gången jag ser i det här formatet. Det känns som att det här är ganska relevant. Särskilt när man i genomsnitt räknar med 7-8 % (nominell) avkastning på aktier.

Min upplevelse när man lyssnar på andra så sägs det alltid: “aktier är ett bra skydd mot inflation”. Citat från rapporten (min fetstil):

Overall, it is clear that equities performed especially well in real terms when inflation ran at a low level. High inflation impaired real equity performance, and deflation was associated with deep disappointment compared to government bonds.

These results suggest that the correlation between real equity returns and inflation is negative, i.e. equities have been a poor hedge against inflation. There is extensive literature which backs this up.

Yet it is widely believed that common stocks must be a good hedge against inflation to the extent that they have had long-run returns that were ahead of inflation. But their high ex-post return is better explained as a large equity risk premium.

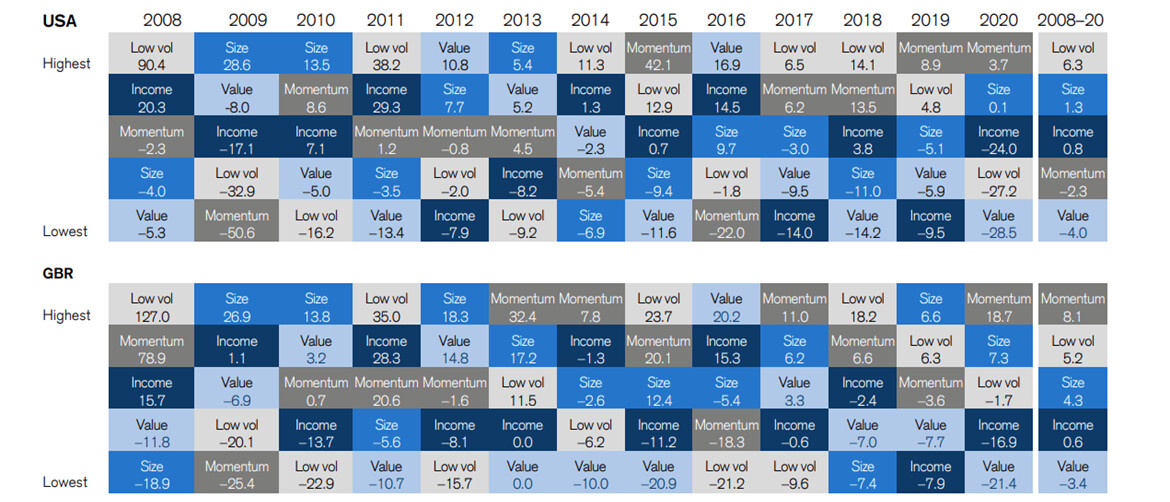

Sågning av faktorer (smart-beta)

De hade inte mycket övers för att övervikta mot faktorer.

First, although these are labelled premiums, they are frequently negative. At best, factor investing is a long-term strategy. Second, over time, the ranking of the factors varies a great deal. Third, and relatedly, although the rankings within a year for the two countries are often similar, that is not always the case.

For example, in 2017, low volatility did best in the USA but worst in the UK. Fourth, it is not obvious which factors are destined to do well. There can be a successful run of years, but it is hard to know if it will persist. An interval of 13 years is simply too brief to underpin judgements about the longer-term premiums from a particular factor.

Det var mina höjdpunkter. Vad tänker ni? Eller något annat som stack ut i rapporten?

Inflation - ja aktier tappar säkert i inflationsmiljö mätt som reell avkastning som tex 1966-1982 i USA, åtminstone om det blir rejäl inflation under lång tid.

Kanske man kan rangordna alternativen från ok/bra till dåliga. Inte läst rapporten än men hoppas att den differentierar lite mellan olika sektorer, tex hur reella tillgångar klarar sig (fastighetsbolag, råvarubolag) mot andra sektorer (staples, discretionary, industrial etc)

Min uppfattning hittills är (och hoppas rapporten kan ge mig mer info) ser ut som följer, förenklat:

Faktor - ja det ser ju onekligen intressant ut Kanske bästa man kan göra med faktor investering är att göra ett snyggt lapptäcke som på bilden. Inte så dumt faktiskt … som täcke

Ja detta avsnittet satte ju helt klart en del tankar i spinn… några exempel på spontana sådana:

Det kanske är bäst att sälja av hela passiva portföljen, maxa bostadslånen och köpa största möjliga fastighet för pengarna? (80-talist) Sen kom jag på att villapriserna rusat 20% i Stockholmsregionen senaste året.

Kanske stuva om passiva portföljen till 70% aktier, 15% sparkonto, 10% guld, 5% silver?

Forskarna drar inte slutsatsen att reset måste vara närmare när möjligheten till avkastning minskar så pass mycket som i deras framtidsprognos? Har det ens sett ut så inför tidigare krascher?

Sen kan man också undra hur processen till 3% per år under nästa årtionde ser ut i så fall. En linjär resa eller en återhämtning från djupet för att trycka näsan upp över 3% per år i slutet av perioden. Såklart milsvid skillnad i både hur man hanterar det OCH möjligheten att tjäna pengar

Har inte lyssnat på avsnittet än, men när det kommer till förväntad & riskjusterad avkastning så känns det som det finns två olika versioner av risk man kan prata om, och man vet inte riktigt vet vilken folk menar.

Risk #1: Man förväntar sig en avkastning i framtiden. Man är säker på vart avkastningen “pekar”, men den exakta vägen dit är okänd, vilket betyder att risken är helt definierad av volatilitet och på din tidshorisont. Lever man i ett oändligt antal år och investerar i nåt man kan vänta ut så spelar den här risken alltså ingen roll.

Risk #2: Den andra typen av risk är helt enkelt att man har fel om vad den framtida avkastningen är. Det är inte att vägen till avkastningen är volatil, den kanske helt enkelt pekar mot -10% istället för +10% per år i snitt.

Enligt min förståelse så är det endast den första typen av risk som man använder när man räknar ut riskjusterad avkastning. Frågan jag har är hur man matematisk bör tänka kring den andra typen av risk. Hur säker man är på att man har rätt angående vart den riktiga avkastningen “pekar” tycker jag också borde ha en plats i beräkningen.

Tack för ett bra avsnitt. Givetvis tråkigt att behöva ställa in sig på 3% avkastning framöver men samtidigt blev jag positivt överraskad på slide 14 som visade att börsen endast backat 10 år sedan 1980. Och egentligen endast 3 gånger fall på över 15%. Det borde gå att hantera.

Samtidigt ser jag nu att 3 av dessa år faktiskt hänger ihop 2000-2002. Men trodde faktiskt att det skulle varit värre med fler krascher på 20-40% genom åren.

Kan inte förväntad lägre avkastning bero på att vi håller på att gå in i slutet på en “long term debt cycle”. Vi har lånat pengar i säg 50-70 (?) års tid för att öka tillväxten och när pengarna nu ska betalas tillbaka kommer mer av dagens intjänade pengarna gå till att betala av det hav av krediter som vi just nu badar i?

Jag tror inte en sådan indelning av risk fungerar. För den tar inte hänsyn till att nästan alla bolag har en förväntad avkastning på oändlig horisont på -100%. Alltså att de kommer gå i konkurs. Är volatiliteten i det du kallar risk 1 tillräckigt stor så kommer tillgången gå till noll (och därmed stanna värdelös även efter det) inom väldigt kort tid.

Hur lång tid betraktar du i risk 2? Man kan ju tänka sig att volatiliteten är en cyklisk svängning med period på 1000 år. Då kommer den kanske gå ner under 500 år innan den vänder. Är det ett tidsperspektiv som är relevant när du investerar? Den kommer ju bara se ut som en neråtgående riktning fram tills man har kanske 1500 år av data. Vi har bara hundratals år att jobba med i verkligheten.

@janbolmeson: Angående faktorer, har du sett Ben Felix senaste avsnitt från igår? (Five Factor Investing with ETFs - YouTube). Där verkar slutsatsen vara att man inte ska välja en enskild faktor, utan skapa en portfölj med exponering mot alla fem faktorer. På så sätt så spelar det ingen roll vilken faktor som går bäst vilket år, utan långsiktigt så får man en högre riskjusterad avkastning än ett globalt index.

Eller dömer Credit Suisse-rapporten även ut denna approachen? Var lite för kortfattat om faktorerna i avsnittet.

Bolagen, men inte strategin. Om du har som strategi som t.ex går ut på att investera i de största bolagen, så byts ju bolagen ut med tiden, men strategin förblir densamma, och det är strategin i sig som man kan sätta ett teoretiskt väntevärde på. Är väntevärdet positivt, så kommer man att gå med plus om man kan hålla ut den svängiga resan. Och hur svängig den resan är verkar vara det som menas med risk i investeringssammanhang (rätta mig om jag har fel?). Och självklart spelar volatiliteten roll om man inte lever ett oändligt antal år, jag drog endast till med det extrema exemplet för att belysa skillnaden i de olika riskerna.

Vi säger att jag erbjuder dig att dra ett kort ur en kortlek varje dag. Du satsar en summa varje gång du drar, och drar du en klöver så ger jag dig insatsen x 5 tillbaka. Detta ger dig en förväntad avkastning på 25%. Risk 1 i det här sammanhanget är att du spelar med pengar du behöver inom några dagar och har otur kortsiktigt och förlorar dem.

Risk 2 är att de antaganden du gjort om den förväntade avkastningen är fel. Jag kanske har riggat kortleken så det bara finns 10 stycken klöverkort, och då blir avkastningen istället -3,85%. På samma sätt kan ju våra antaganden om att indexfonder kommer ge 5-10% i längden också vara fel.

Ha ha! Elementärt! Det är när den Einsteinianska börstidsdilatation inträffar då tredje derivatan gått mot oändlighetens och affärer bokas i historien, åtminstone för oss Space Brokers

Lyssnat nu. Tack för mycket bra avsnitt. Inte kul men viktigt

Två funderingar på saker jag inte riktigt får ihop

1. Aktiers värdering kontra avkastning

Å ena sidan ska man förvänta sig lägre avkastning ju högre värderingsnivå man köper på (som nu).

Å andra sidan fungerar inte heller faktorn ”värde” dvs att köpa bolag till rimliga/lägre värderingar.

Hmm .

2. Belåna och investera som inflationsskydd.

Lånet kostar mer när inflation och ränta går upp vilket påverkar ens kassaflöde negativt. Säg 6% ”normal” historisk bankränta vid säg 5%ig inflation så kostar lån 42 kkr/år per lånad miljon kr även efter 30% ränteavdrag.

Samtidigt är det långt ifrån glasklart hur man ska investera pengarna för att få avkastning i en inflationsmiljö. Inte ens guld låter helt säkert.

Aktier ska ge 3% reell avkastning. Även om det nominellt blir 8% avkastning vid 5% inflation så kommer ISK skatten att gå upp. Om statslåneräntan antas vara lika med inflationen (5%) så blir ISK skatten = (5% + 1%) * 30% = 2%.

Aktier ger då nominellt 6% efter skatt dvs ynka 1% efter inflation i detta exempel.

Så ska man belåna, försämra sitt kassaflöde, vara beroende av ränteavdraget för att generera en mycket låg netto reell avkastning på aktier, eller ta sina chanser med guld, eller köpa mer bostad? Dubbel hmm

Får nog återkomma till det i separata trådar. Kanske fler som har samma funderingar

Inkluderades all avkastning, dvs även utdelningar på slide 24 för aktier/fonder? Om så inte var fallet utan det endast är värdestegring så funderar jag på att en utdelningsstrategi/portfölj återigen kan vara en vettig del i sin strategi?

Fram tills nu så blir ofta svaret att utdelningarna inte slår index men så blir det då kanske inte framåt?

Ben Felix har undersökt detta på Rational Reminder podden. Vill man inte lyssna kan man läsa transkriberingen. Så sjukt intressant.

Jag köpte faktiskt en av böckerna de refererar till, den är tungläst så inte kommit så långt.

Den heter Technological revolutions and financial capital - The Dynamics of Bubbles and Golden Ages

We touch on the factors that lead to innovation, historical perspectives of technology companies, and the many investing phases resulting from tech revolutions. Despite making for poor returns, we talk about why the frenzy of investing that accompanies innovation is good for that industry and leads to a golden age of tech adoption and growth. A key takeaway, we dive into how investors are paying too much for the expected growth of new companies and that there is little to no link between massive growth and high stock returns.

Ben Felix (0:42:42.0): So one of the books that I read for this was Jeremy Siegel’s book, Stocks for the long run. It was the most recent edition, I think it was from 2014 was the fifth edition of his book. It’s a great, great book, really interesting stuff in there. So he in that book gives the example of the S&P 500 index. So obviously, the S&P changes the S&P 500 index to represent 500 leading US companies. So if an industry is becoming significant in the US market, they will update the holdings to reflect that.

So back in the 1950s, steel, chemical, vehicle manufacturers, oil companies dominated the index by capitalization. And then if you look today, it’s information technology and healthcare by a wide margin. And this is the part that Siegel does in his book. He says, what if an investor had invested in the S&P 500 at its inception and never rebounds, never reconstituted based on the future changes to the index constituents. Just held the original 500. And I think the way that he actually does it is rebalances within the original 500 and reallocates if a company goes under, I guess remaining proceeds would be reinvested in the remaining companies. Or maybe that was for mergers or something, I can’t remember the exact methodology.

The idea is you’re keeping effectively the same original 500 companies. That portfolio would have outperformed the actual index that was reconstituted by S&P by more than 1% per year over the next 50 years. So that’s counterintuitive I think. You’d expect the index that’s being rebalanced to capture the newest industries would do better, but it actually did worse. And so, Siegel suggests in the book, basically what I’ve been kind of getting at, which is that the reason that you get this outcome is because investors paid too much for the expected growth of the new companies. I think that makes sense.

Cameron Passmore: So companies being added you would say might be large cap growth stocks?

Ben Felix: Large cap growth stocks, yes, for sure. And stocks that probably have recently had significant increases in their price. Like you look at Tesla being considered for the S&P 500. When did that happen? And they didn’t end up making it in, but when did that happen? When the price is just right up whatever ridiculous amount that it did.

And this one I posted in the Rational Reminder community, so people might not find this one as exciting. It’s still crazy though. So I got this from the Credit Suisse global returns yearbook from 2015. [inaudible 00:45:43] an article in there looked at the rail industry in the US from 1900 through 2015, and I updated the returns portion of this until 2019. So rail companies by capitalization went from 63% of the US market in 1900, the dominant industry, to less than 1% in 2019. It is the perfect example of a declining industry. Can’t find a better one.

Now, over that time period, rail stocks outperformed the US market, they outperformed road transportation stocks, and they outperformed air transportation stocks. Crazy. And I updated it through 2019, like I said, and they’ve still outperformed. So from 1900 to 2019, rail stocks beat the market despite declining from 63% by capitalization to less than 1%.

Kanske bästa man kan göra med faktor investering är att göra ett snyggt lapptäcke som på bilden. Inte så dumt faktiskt … som täcke

Kanske bästa man kan göra med faktor investering är att göra ett snyggt lapptäcke som på bilden. Inte så dumt faktiskt … som täcke  )

)