Följer tråden med nöje, men lägger undan ![]() ett tag för ett som vanligt lite långt inlägg i debatten

ett tag för ett som vanligt lite långt inlägg i debatten ![]()

Med andra ord säger du i grunden att historisk avkastning är en garanti för framtida avkastning.

Dvs tvärtemot vad alla banker säger i sina disclaimers.

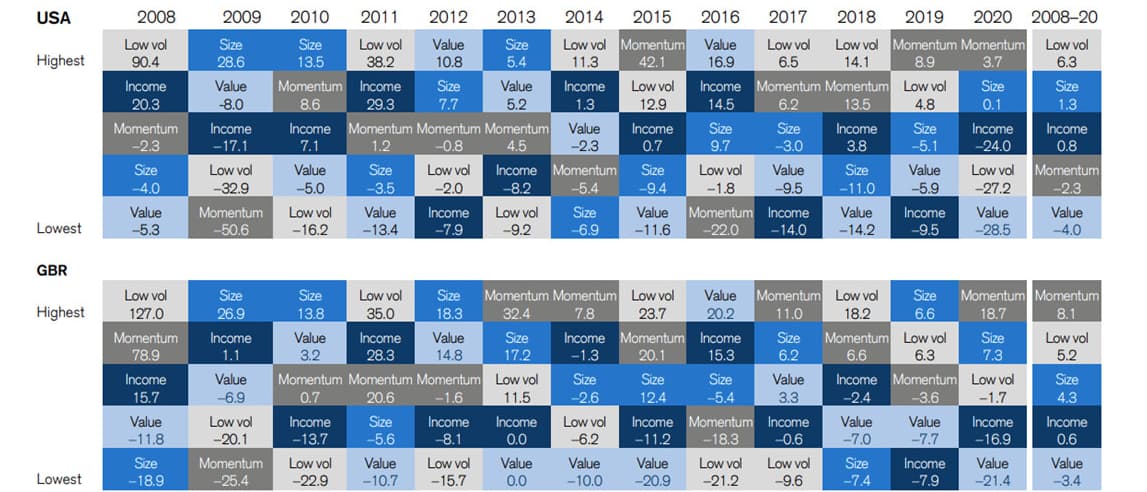

Visst finns det forskning på att Momentum kan fungera - i perioder som dessutom är beroende av geografi - men det är egentligen ingen faktor (varav momentum bara är en) som fungerar över tid. Se tex. bilden nedan. Länk till @janbolmeson tråd är här.

Jag har som sagt tidigare själv provat momentum med fonder under några år, men la ner den “leken” pga undermåligt resultat. En trend kan se urstark ut för att sedan vika ner sig dagen/veckan efter. Lika väl som man kan råka hoppa “från tuva till tuva” upp, så kan man göra det ner också.

Du kan absolut ha hittat ett sätt som fungerar för dig, åtminstone i de tre (?) åren du kört på ditt sätt. Men vi lär aldrig få veta eftersom du inte berättar mer än i vaga ordalag vad det är du gör. Inget någon kan “fact check” eller försöka replikera. Synd för det hade varit väldigt spännande om du och RT kunder vara lite “ground breaking”.

Bevisbördan ligger på dig om du vill övertyga andra att det faktiskt fungerar. @janbolmeson har hållit på i åratal med allehanda studier och forskningsresultat i en mängd avsnitt och blogginlägg, för att övertyga skeptiker som mig själv tex. Det är väl därför många på RT kräver “hard facts” för att tro på dig. Man kan ju inte tro allt som en random person på internet säger när det gäller pengar ![]()

Där jag tycket du direkt fel ute är när du säger

Det enda momentum säger är att avkastning var positiv i den nyliga historiken. Risk är något mycket mer komplext än bara en trend.

När jag tänker på risk så försöker jag tänka om en tillgång/fond har högre eller lägre risk m.h.t. marknads- och koncentrations risker. Koncentrations risken är uppenbar så fort man går utanför globalfonder (index eller ej). Det är mer riskabelt att ha en fond med 100 innehav än tusentals. Det är mer riskabelt att ha en branchfond eftersom kapitalet är fokuserat till en given typ av branch. Med marknadsrisk så får man tänka i banor som om underliggande bolagen i fonden är mer eller mindre känsliga för naturkatastrofer, om de är mer eller mindre inflationskänsliga (tex. har de pricing power att höja priset eller inte), är de ränte-känsliga (tex fonder med bolag med hög belåning), om de är mer eller mindre recessions känsliga (tex. sällanköpsvaror jämfört med dagligvaror), mer eller mindre känsliga för regulatoriska risker (tex. spel) eller för politiska risker (tex Ryssland nu nyligen).

Därför tycker jag du ger ett farligt råd att man bara ska titta på trenden för att bedömma risken.

För full disclosure: Jag gör själv fortfarande faktor investering i from av utdelningsbolag / värdebolag i en begränsad del av min portfölj, men jag är fullt medveten om att jag (1) dels tar en högre risk eftersom jag bara investerar i en del av alla bolag som finns globalt, och (2) dels riskerar lägre avkastning än jag hade kunnat få med tex en global indexfond. Jag har dock andra skäl till denna typ av faktor-investering i att jag vill äga de tillgångarna/aktier direkt och tror på bolagen, samt att jag har lättare att sitta still i båten när det stormar på börsen eftersom jag får betalt i form av utdelningen under tiden. Men jag försöker inte skönmåla det som det alenarådande sättet att investera, och framförallt inte att det skulle ha lägre risk.

Så, det var min rant och nu tar jag fram ![]() igen

igen ![]()