Ibland när jag sitter på forumet och scrollar så ploppar det upp en fråga i mitt lilla huvud. Frågan är ofta kort, kräver inte långa beräkningar eller någon stor expertis, utan bara ett svar på min korkade fråga. En fråga som är så ”dum” att det känns onödigt att starta en ny tråd för.

Så nu tänkte jag att jag startar en tråd där man kan få ställa sin fråga istället. Bra va!?

Som tillägg på detta så finns det inga dumma frågor… okej, kanske några…

Var snälla och hjälp varandra (mig) att svara på alla dumma frågor!

Satt precis och läste en tråd där TS undrade om hen skulle binda sitt sparkonto ett halvår eller ej och då slog det mig;

Ponera att jag har en miljon kronor (I wish…). Den rörliga räntan är 1% men jag kan binda ett halvår på 2%.

Efter ett år med den rörliga räntan (förutsatt att den är oförändrad) har jag nu 1 000 000kr + 10 000kr

MEN, om jag binder på 2% i ett halvår, har jag då efter sex månader fått 10 000kr (totalt 1% i ränta) eller har jag fått 20 000kr (2% i ränta).

Alltså, beräknas räntan på bindningstiden eller på ett helår?

Här kommer en dum fråga som jag funderat på men inte orkar ta reda på: när jag kollar på prognosen på minpension.se står det att jag får ut x kronor i månaden under y antal år. Är det samma månadssumma man får ut under alla åren eller justeras denna varje år efter något basbelopp och/eller inflation? Om ja, vilka delar av pensionen justeras, bara den statliga eller även tjänstepensionerna?

Nu läste jag i en annan tråd att inkomstpensionen höjs med 3% under nästa år så antar att det besvarar min fråga. Är dock nyfiken på vad som gäller för tjänstepensionen också.

Det anges alltid i helår, men sen måste du läsa det finstilta om det är den nominell ränta eller effektiv ränta, vilket beror på hur räntan utbetalas (gör ingen större skillnad på de små räntesatser sparkonton har)

Här är t.ex Ikanobank, där de har ett 5-årskonto som ger 3.2% om året, men eftersom räntan betalas ut först efter 5 år i en klumpsumma (dvs 0.032 * 5 * kapital betalas ut), så motsvarar det bara 3.01% effektiv ränta, dvs en konkurrent som erbjuder ett 5-års sparkonto där ränta läggs på kapitalet årligen och har 3.01% om året skulle leda till exakt samma slutsumma.

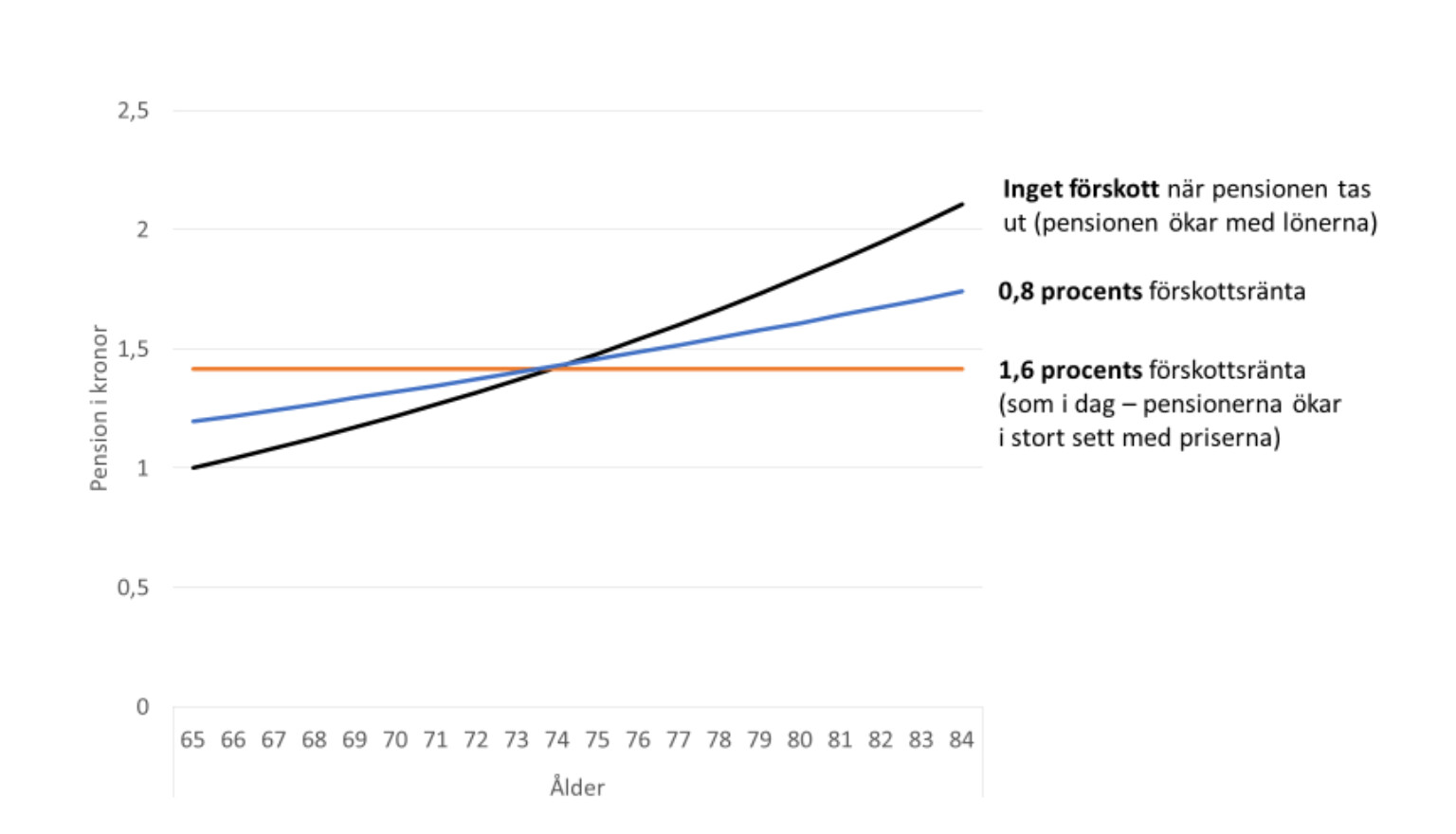

Pensionen ska egentligen följa löneökningarna men man har infört ett system där man får högre pension från start och sen en lägre ökning per år. Idagsläget pratar vi om 1,6% per år i lägre ökning än lönerna.

Hur mycket av ens årsinkomst bör man belåna sig för att få det skäligt med tanke på kostnadsökningarna. Bankernas 4,5 x årslön brutto kan jag tycka är lite för generöst. ”Problemet” är att man mer eller mindre måste låna så mycket för att kunna köpa något vettigt.

Jag lånade 5.5x senast jag köpte bostad.

Jag tycker man ska få låna hur mycket man vill, men att bankerna snarare ska ta hänsyn till förmögenhet också och inte stirra sig blinda på nuvarande inkomst.

Om jag har 0kr/år i inkomst med 200 miljoner på börsen vill jag kunna låna 10 milj till ett hus.

Enskilt bästa grejen är att ta reda på vad faktiskt som förbrukar din el (skriv ner vad du gör, kolla förbrukning på elleverantör/mätarstation för att korrelera, alternativt köp en effektmätare)

(Svaret torde sen bli sänk temperaturen (om du använder el för uppärmning), försök styra/stänga varmattenberedare så den inte värmer upp precis när du duschat kl 0730 när det är som dyrast (om du har timdebitering), slentriandiska inte dagligen (om du använder maskin) och torktumla inte)

Jag resonerar i om jag tycker månadskostnaden som blir är rimligt för boendet, allt inräknat. Kommer jag gå runt med en bra sparkvot och marginaler som jag är nöjd med, isåfall är jag okej med lånet oavsett storlek, både absolut och i relation till inkomst.

Sant, det har man. Men samtidigt har man råd att ta risken att låna så mycket det går på ett hus och låta pengarna jobba på annat ställe, exempelvis börsen. Det handlar ju om girighet snarare än något annat i detta fallet, och mina siffror var väldigt extrema i exemplet… Mycket vill ha mer!

Ser att de även har en årlig kostnad på 0.6%. När jag läser på forumet pratar folk om att den kostar 0.66%, den matematiken får jag ihop. Men hur kommer den årliga kostnaden in? Och ifall den årliga kostnaden = löpande kostnaden, då är det missvisande att Handelsbanken redovisar båda på deras sida (just för denna fond och en andra…)