Då får jag vänta till nästa uppdatering 30 jan, se om det sjunker något öht.

Sedan är det ju inte bara tillväxt för aktieägare som får en regions andel att växa. Börsintroduktioner och nyemissioner ger ingen avkastning för investerare men ökar det totala marknadsvärdet.

1 gillning

Det diskuteras att flertal företag i USA vill in på börsen i år.

Bl a SpaceX/Starlink (1500 miljarder USD) och OpenAI (1000 miljarder USD)

plus en massa andra bolag med storlek på 50-300 miljarder USD.

Vi kan jämföra med hela Nasdaq Stockholm som är på runt 1355 miljarder USD.

Bolagen ovan motsvarar 2x Nasdaq Stockholm

2 gillningar

Tack! Så mycket för hjälpen ![]()

1 gillning

Vet inte var jag skulle posta denna nyfikna fråga om uttag när man är Fire. Blev här i tråden för dumma frågor ![]()

Ni som har x antal årslöner som buffert på sparkonto eller liknande för sämre tider - hur har ni agerat senaste året? Har ni tagit från bufferten eller sålt av annat?

Förmodar att vissa av er fortfarande har globala indexfonder i sparandet trots Fire. Dessa har ju gått sidledes senaste året, därav min fråga.

Dvs, man brukar ju säga att man ska ta av bufferten när börsen går ner och sälja tillgångar börsen går upp. Hur ska man tänka när ens sparande på börsen står still?

Jag tycker frågan passar bättre i FIRE kategorin. Kanske någon kan flytta den eller att du frågar igen där.

Brukar och brukar. Marknadstajming är ju inte generellt rekommenderat.

Jag vill nog hävda att min fråga inte har bäring på marknadstiming. Efter att ha läst här på RT om uttagsfasen verkar konsensus vara att ta av buffert om börsen går dåligt och sälja av aktier/fonder om den går bra. Har du någon annan information eller vinkel hur Fire:rare brukar göra?

Min fråga är till de som är i Fire hur det gör när börsen går sidledes i månader / år - vilka tillgångsslag säljs av.

Äh, det var ett drygt och ohjälpsamt svar jag skrev. Ber om ursäkt! Kastade iväg det från telefonen. Men ja, jag skulle säga att den metod du nämner är något jag har sett, men inte vad jag skulle kalla den generella rekommendationen (men sådant är såklart svårt att mäta). Den forskning jag sett på ämnet säger att det är en metod som har en högre risk än vad jag uppfattar som den generella metoden: Välj en fördelning mellan aktier och räntor och återbalansera till den fördelningen när så behövs, antingen baserat på hur sned den blivit eller baserat på tid, till exempel en gång om året. Den metoden är det som alla bakåttester på 4%-regeln och liknande använder, och den forskning jag sett på området visar att den har mindre risk än ”hink-metoder”, som den du föreslår.

2 gillningar

Det där är en högaktuell fråga för mig. Jag fyller på kvartalsvis och har varje kvartal att välja på att ta ut från aktier eller från räntor och om jag väljer aktier, från ISK eller AFK. Av räntedelen är ett antal årsutgifter på bankkonton, ”buffert”. Totalt ungefär 60/40 fördelning.

Jag tycker att det intuitivt känns vettigt att hålla balansen 60/40 via uttag. Om jag ska ha regler för när jag ska ta från bufferten måste jag ju också ha regler för när jag ska återställa den.

Jag tolkar @Polyfalante inlägg ovan att forskningen säger att det räcker med någon typ av fördelning mellan aktier och räntor (t.ex 60/40) där man återbalanserar när det behövs. Det låter som man normalt inte behöver blanda in sparkonton (för just uttagsfaser), vilket jag trodde.

Jag har en ‘gammal’ textfil med där jag klippt in (från RT) sånt jag vill komma ihåg mm. Detta är ett par avsnitt hur vissa tänker runt uttagsfasen.

——

Vi har 5 årsutgifter på sparkonto där vi månadsvis förde över till lönekonto. Ombalansering sker årsvis, så att sparkonto fylls på igen vid positiv avkastning. Tanken med så mycket som årsutgifter är att undvika försäljning av aktiebaserat kapital vid ett större/längre börsfall.

I uttagsfasen är det viktigare med värdebevarande än tillväxt. har lägre risknivå, 50% är i aktier varav den största delen i globalt index.

*en sista pusselbiten som föll på plats var uttagsstrategi. *

Så i princip blir det 3 “hinkar”. Två årkostnader på räntekonto, en årskostnad på ett 50/50 konto (ränte-/aktiefonder) och resten i aktiefonder. Alla pensioner jag kan styra ligger på 80/20 aktiefond/räntefond och så får de ligga.

Spar 0-2 år 100% bank

Spar 3-9 50/50% räntor/aktier el. spar/aktier

Spar 10-längre 100% aktier

0-2 år Sparkonto

3-5 år Lysa räntor

5-10 år Avanza auto 3 (50/50)

Vad det gäller uttagstrategin ser min ut så här ungefär.

Har hälften av mitt kapital i tråkiga indexfonder och hälften av mitt kapital där jag satsar på utdelande fonder och ETFer.

Har ett räntekonto med två årslöner på som jag automatiskt sätter av en ”lön” från till mitt privatkonto varje månad.

Räntekontot fylls sedan på från Avanzas utdelningar samt eventuellt indexfondernas avkastning regelbundet för att hålla samma summa.

Bankkonto är ju en sorts ränteplacering, så man kan mycket väl blanda in bankkonto (a.k.a. sparkonto)

3 gillningar

Som @GSverre säger ovan så kan man räkna sparkonton in under räntor. Poängen är att du inte bör räkna det i ”årsutgifter” och sedan hålla det konstant för att spendera därifrån vid börsnedgångar, utan istället hålla en viss procentandel och återbalansera dit. Men ja, sparkonton och räntefonder är samma typ av tillgång här.

Ja, det där är väl en ”hinkmetod”. De kan kännas psykologiskt bättre, men de verkar innebära högre risk än en statisk fördelning.

Här är studien jag tänkte på:

The Bucket Approach for Retirement: A Suboptimal Behavioral Trick?

There is little question that a strategy that guarantees the availability of funds for the next few years of withdrawals is attractive on many levels. A retiree following the bucket approach neither needs to worry about having to sell assets that have gone down substantially in order to satisfy his withdrawal needs, nor does he need to make complicated calculations to implement the strategy. And yet the results discussed here, for a comprehensive sample of 21 countries over a 115-year period, clearly suggest that retirees would be better off following static strategies.

2 gillningar

Skulle någon kunna förklara, som för en 6-åring, hur man kan svara på flera citat i samma inlägg?

D v s antingen att någon skriver ett längre inlägg, och man vill då citera inlägget och svara, men man vill kanske stycka upp citatet och svara på en del i taget.

Alternativt att man först citerar ett inlägg, eller en del av ett inlägg, från person A och därefter ett inlägg, eller en del av ett inlägg, från person B, och kommenterar dem i ett och samma inlägg.

Markera den text du vill citera och klicka på “Citat”

Gör detta igen för varje nytt del av text eller inlägg du vill kopiera så kommer de lägga sig som separata citat i svarsrutan så kan du kommentera efter varje.

Det ser då ut såhär:

Ett alternativ är annars att citera ett helt inlägg, sen kan du ställa markören på raden innan och trycka delete på tangentbordet, då kommer det första stycket i citatet att bli “avciterat”, och då kan du markera det och klicka på citatknappen (en dubbelfnutt) så får du ett nytt separat citat.

En till sak som kan vara trevlig att veta är att ofta är det tecknet “>” som används för att automatiskt formatera text som ett citat, så om du börjar en rad med > och ett mellanslag så kommer det visas som ett citat, fungerar bl a här, på Reddit, Discord, och säkert på massa andra ställen med.

3 gillningar

Stort tack för hjälpen!

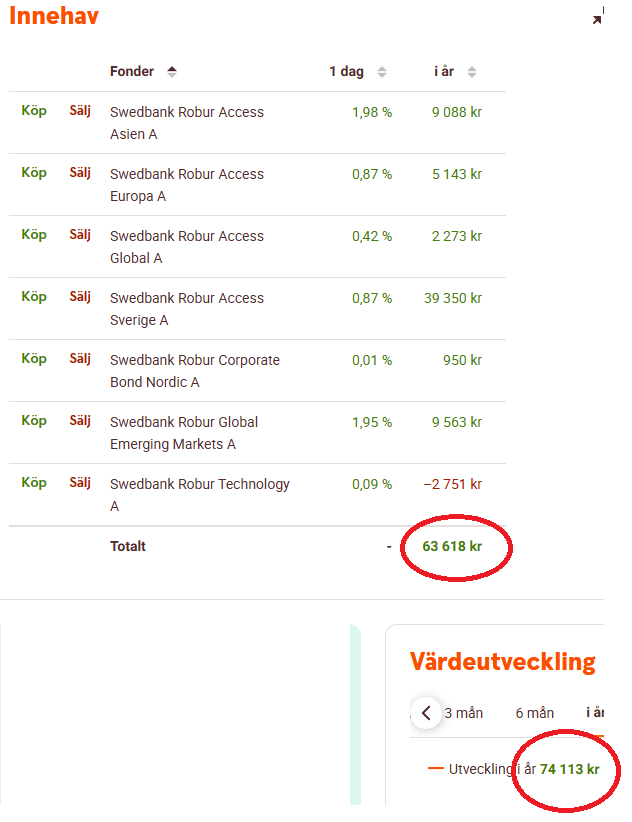

Dum fråga, men när man tittar på sitt innehav på Swedbank så står det ju längst ner “+/- iår” men sen finns det även en ruta med en graf över din utveckling.

Men varför stämmer inte dessa siffror med varandra?

Har du ändrat något i ditt innehav?

Tabellen visar hur det gått just för dessa fonder med nuvarande andelar. Rutan nere till höger skulle kunna visa hur portföljen gått totalt, inklusive det du redan sålt i år.

1 gillning

Artikeln är låst, men jag gissar att whisky står på listan vad kaffe ska innehålla??

2 gillningar

Dagens dumma fråga:

Om börsen är stängd för handel på helger hur kommer det sig att kursen för aktier och fonder ändras även på helger?

Borde inte hela marknaden pausas om ingen kan köpa/sälja?

Trevlig helg!