Delvis får du ju detta. Om vi antar det finns en risk som du beskriver. Då minskar ju även nuvärdet för en amerikan för de amerikanska aktierna, för det sänker efterfrågan på amerikanska aktier i framtiden. Vilket ökar risken för aktierna inte kan säljas/minskat försäljningspris.

I praktiken skulle jag säga att många av dessa mer exotiska risker kommer trollas bort genom att företagen bara flyttar sin “registreringsort” och har nan inte förlorat nåt som utländsk investerare.

Jo, mina nya pengar som vill in när dina gamla pengar vill ut. Nettoflöde noll men det innebär ju inte att det är andra pengar som vill in

Som sagt inte min erfarenhet.

Jag tror du underskattar börspsykologins roll i prissättning

Ja det är en del såklart, kortsiktiga spekulationer, men såklart har faktiskt försäljningar (och köp) det som styr marknaden över tid.

Skulle inte du istället kunna berätta för oss mindre vetande hur du ser att aktiepriser och börs går upp och ner, vad som triggar vad och hur det hänger ihop så att optimal diversifiering alltid uppnås med marknadsvikt?

Men nettoflödet är noll. Så det driver inte priset…

Förväntan på framtiden förändras. Då förändras nupriset.

Börsen är en “prediction market”. Där optioner och derivat i princip står för hela bettingen. Marknaden förutspår nyheter genom betting från extremt starka institutioner. Sen sitter diverse småsparare (torskar) och tror de har nån form av edge..

Men priset kommer i detta fall inte falla i närheten så mycket som en rationell utländsk investerare skulle kräva. Säg att 99% av alla aktörer på aktiemarknaden är amerikaner, så efterfrågan minskar bara marginellt.

Poängen är väl att det kan, under speciella omständigheter, vara fullkomligt rationellt att avvika från marknadsportföljen, även om marknaden är effektiv?

Marknadsportföljen är ju bara ett snitt och ser inte till den specifika investerarens situation.

Om både risken är högre och avkastningen lägre, då ser jag det som väldigt irrationellt att sätta 99% av förmögenheten där, eftersom priset är satt för att passa amerikanen och inte mig.

Sånna här saker påverka ju extremt kraftigt dollarns reala värde för utländska investerare. På långt sikt slår den dollar förändringen igenom för amerikaner också.

Så om det händer kommer förmodligen aktier utanför Amerikansk börs rusa i pris för Amerikaner som mäter i USD.

Jag förstår att det finns motargument, jag är mer bara intresserad av denna fråga: finns det någon specialsituation som gör det rationellt att avvika från marknadsportföljen i en effektiv marknad?

Så istället för att försöka hitta situationer där det inte är rationellt, så menar jag att du ska försöka hitta en situation där det är rationellt att avvika från marknadsportföljen.

Säg att alla länder använder samma valuta, t.ex guld eller bitcoin.

Och det är olagligt för amerikaner att köpa utländska aktier.

Javisst det finns oändligt många sånna situationer. Men det är liksom inte ens relevanta att betrakta som signifikanta risker. Innebär så extrema förändringar av samhället, som dessutom måste hoppa över delar av demokratiska processer i t.ex. USA.

Visst kan någon genomföra en statskupp, men just USA har nog mindre risk än många andra länder för detta med så oerhört spritt vapenägande att det är svårt för staten att mes våld behålla makten. Konstitutionen är nästan en religion där…

Just nu är vi så otroligt långt från dessa situationer. Risken att svenska staten kommer börja konfiskera privatpersoner kapital är inte heller noll.

om man investerar av andra anledningar än nyttomaximera pengar, tex känslomässigt

om marknadsportföljen är sådan att man inte klarar att hålla den

om man har religiösa eller andra skäl

Etc

Finns jättemånga anledningar som är personliga och subjektiva. Problemet är att de är ofta svårare att urskilja så vi kladdar gärna in dem på någon extern rationalisering - tex värdering USA vs Sverige.

Med rationellt menade jag sett till avkastning och risk, och förutsatt att man vill hålla 100% aktier.

T.ex Lysa använder lägre skatt/avgifter (-> högre avkastning) som ett argument för home bias:

@Alec Jag menade två olika personer i olika länder som har samma risktolerans och avkastningsmål kan (åtminstone i teorin) få två olika optimala portföljer om man ser till asymmetriska risker och kostnader.

Marknadsportföljen är egentligen bara teoretisk optimal om man är den ”genomsnittliga investeraren”, kan finnas många anledningar till att man avviker från den genomsnittliga investerarens profil, tex:

Har högre eller lägre riskaptit

Har högre eller lägre risktolerans

Har högre eller lägre avkastningsmål med sin investering

Därför att de är bara med i en indexfond om de handlas på en öppen marknad? Argumentet om nollsummespel kan ju inte vara sant om en del har tillgång till en annan marknad. Tycker jag det verkar som iallafall…

All aktiv handel med aktier, noterade som onoterade, är före avgifter ett nollsummespel. Det finns en vinnare och en förlorare i varje affär som görs. Och efter avgift det ett negativt spel, där vinnaren är den som mäklar affären eller tar ut fondavgifter.

Vad är sannolikheten att du lyckas kompensera risken med USA rätt genom att undervikta USA lagom? Vad är risken att du tar fel bett och förlorar avkastning på det?

Eller vad är risken att du underskattar riskerna med Europa och övriga investerbara regioner och viktat helt fel när du underviktade USA?

Ja, applicerar man ICAPM går det att optimera på tex: Vart man förväntas ha sin konsumtion (Hedga mot försvagad SEK risk), skatter, yrke och bransch, humankapital etc. Fullt möjligt, och kommer ge olika optimala portföljer beroende på vem man är och vart man bor.

Är det värt att lägga energi på? Inte om du frågar mig, då jag permanent lämnat det kaninhålet

Givet att geografin i övrigt inte spelar någon roll på en effektiv marknad och företagen är icke-korrelerade så borde det väl vara samma risk att utesluta USA som att utesluta 70 % av företagen slumpmässigt (enligt tidigare resonemang om att ta bort alla företag som börjar på A). Enligt Wikipedia så är skillnaden i standardavvikelse mellan 1000 företag och 400 företag 0.08 procentenheter (19.29-19.21), så någonstans där skulle jag tro.

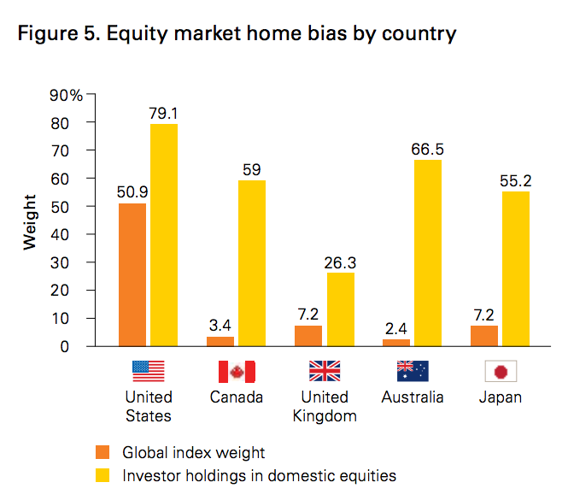

Jag säger inte att jag förespråkar home bias, men säg att vi förutsätter att marknaden är effektiv, varför har då investerare i typ alla länder kraftig home bias?

Om marknaderna verkligen är effektiva så måste det väl vara av en rationell anledning?

T.ex lägre skatter/avgifter (=högre avkastning) eller någon form av lägre risk?

Miljontals investerare i ett visst land kommer fram till en genomsnittlig viktning (med home bias) för att maximera avkastning/risk för en genomsnittlig invånare i just det landet.

Så enligt detta synsättet så är väl home bias helt rationellt och den optimala viktningen för en genomsnittlig inhemsk investerare blir då, enligt EMH, att köra med samma home bias som den genomsnittlige investeraren i ens hemland?

Att köra utan home bias och istället gå all-in i global marknadsvikt skulle väl då vara att säga: “Jag vet bättre än de miljontals investerarna i mitt hemland som kommit fram till att home bias är optimalt. Jag vet något som de inte vet.”

Som jag ser det finns det två alternativ:

Antingen är marknaderna effektiva och då finns det en rationell anledning till att investerare uppvisar kraftigt home bias.

Eller så finns det ingen rationell anledning och då är marknaderna ineffektiva.