På senare tid har vi haft ett antal trådar som handlar om allt från att minska exponering mot USA på grund av höga värderingar, att 7 av 10 kronor i en globalfond går dit etc. På samma sätt har vi haft diskussion kring exponeringen mot Sverige och andra avvikelse från index.

För framtiden har jag skrivit utkast på denna sidan som vi kan använda som referens när diskussionen dyker upp, så slipper vi problemet med massor av trådar som handlar om samma sak.

Således ett utkast.

Gör nu det som ni kan bäst forumet; kom med feedback och berätta vad som är fel och ska ändras.

Därefter tänker jag att vi kan lägga upp det som en referens i trådar när frågan dyker upp.

Bra initiativ! Jag har bara skummat igenom. Andra kan säkert ge bättre feedback men jag reagerade direkt på detta:

”Det finns många sätt att avvika från en indexfond. Det som dock alla dessa saker har gemensamt är: de höjer din risk utan att höja din förväntade avkastning.”

Detta är väl inte sant? Du kan väl med flera metoder höja risk OCH förväntad avkastning (men risken ökar mer i förhållande till den ökade förväntade avkastningen)?

Nae det är inte helt sant. Och det finns dessutom mulitfaktorstrategier som har både högre förväntad absolut och riskjusterad avkastning än marknadsvikt, vilket Fama French bevisat i sin FF5 studie, med mycket mycket långa dataserier. Men visst, begränsar man sig till CAPM i sitt tänkande så går det inte att få teoretiskt högre riskjusterad avkastning än marknadsportföljen. Blir då lite utav en filosofisk fråga.

Sedan kan det finnas rationella skäl att avvika från index. Det kan vara att man har en annan riskprofil, skattesituation, värderingsgrund (t.ex. hållbarhet, religion), investerar av andra skäl än att primärt tjäna pengar eller utnyttjar de områden där marknaden inte är helt effektiv (t.ex. faktor-tilt enligt nedan eller allvädersportföljen).

Som vanligt handlar det om att inte lura sig själv utan att veta varför man gör något, vad risken och alternativkostnaden är. Därefter kan man göra själva exekveringen på ett ansvarigt sätt, t.ex. i ens Lekhink.

Tänker att jag kanske slipper argumentationen med @zino då.

Det är väl er tre @Alec, @Zino och @Nightowl jag brukar försöka undvika att argumentera kring den rationella delen av sparande kring. Vet mitt eget bästa och begränsningar.

Även om du håller dig till FF3 så säger det inget om marknadsportföljen inte skulle vara en punkt på effektiva fronten. Bara att det går att ta annan risk med samma riskjusterad avkastning (och därmed annan avkastning).

En kommentar angående att inte höja avkastningen. Om man investerar i Nordnet Sverige Index så slipper man både avgift och källskatt vilket jag bedömmer vara runt 0.5%. Så med andra ord så höjer man avkastningen med hjälp av home bias. Åtminstonde källskatten bör man räkna av.

Därmed går det att argumentera för att home bias ökar avkastningen vid en högre nivå än marknadsvikt. Det minskar även valutarisken. Exakt vart denna gräns går är dock en annan fråga.

Jag skulle även säga att generellt så kostar det att öka diversifieringen. Det går att diversifiera gratis till en viss nivå (Nordnet Sverige Index). Men vill man ha bredare diversifiering än så (vilket man troligen vill) så börjar det kosta. Exakt hur mycket man tycker diversifieringen är värd vs sänkt förväntad avkastning (avgift+källskatt) får man dock fundera på själv.

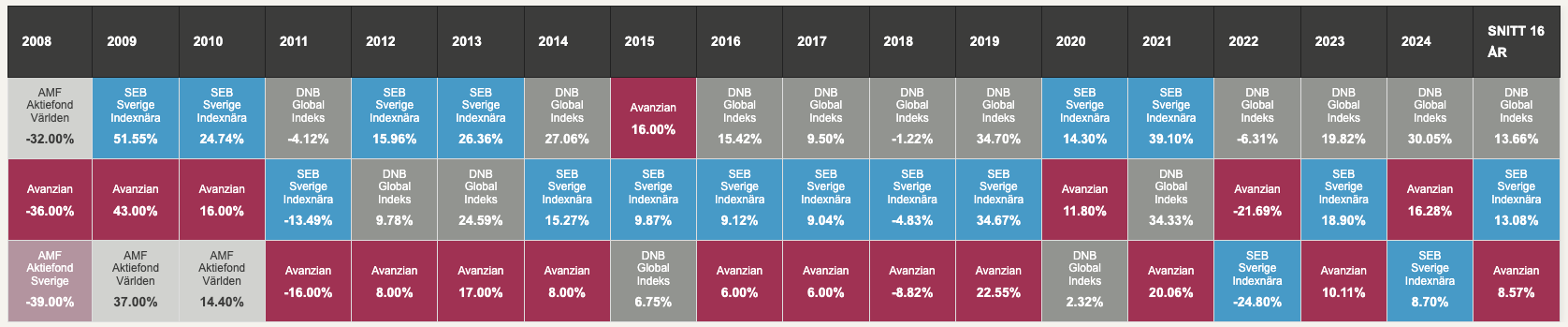

Och ja, jag vet att den är inte 100% korrekt då snitt-Avanzianen inte alltid har 100% aktie-relaterade tillgångar. Men jag tror inte en korrekt jämförelse hade diffat supermycket. Går ju i linje med Morningstars “Mind the Gap”-rapporter, Dalbars “QAIB”-rapporter och data från JP Morgan med flera.

Har även lagt till den visuella storyn med grafer från denna sidan:

Har uppderat den översta sidan igen. Så tack för kommentarerna.

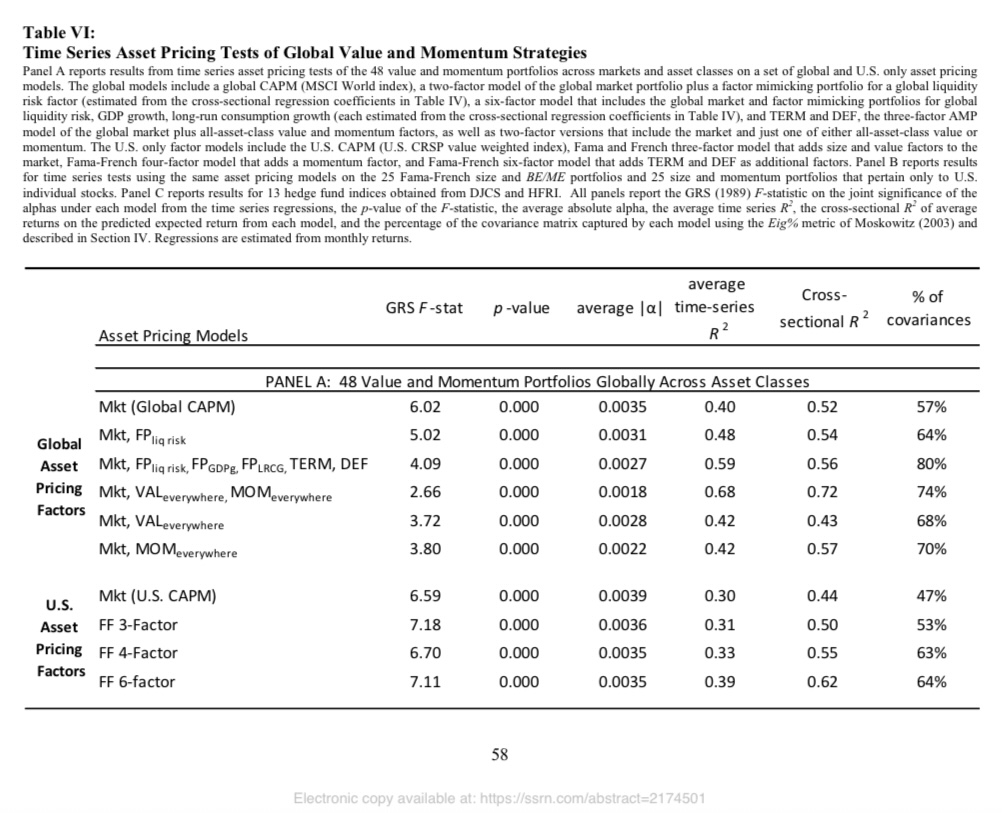

“The striking co‑movement pattern … suggests the presence of common global risk factors for which value and momentum premia provide compensation. … The diversified portfolio across all asset classes yields small improvements in Sharpe ratios, which suggests the presence of correlation structure in value and momentum returns across these different asset classes.”

“The combination of value and momentum applied across all asset classes produces even larger Sharpe ratios, with the 50/50 value and momentum combination portfolio producing an annual Sharpe ratio of 1.42.”

Det empiriska beviset är tydligt i artikeln.

Där visas att en enkel 50/50‑kombination av value och momentum över flera tillgångsslag ger en Sharpe-kvot på 1,42, vilket är klart högre än vad någon enskild faktor eller marknadsportfölj har. Detta gäller dessutom över lång historik (1972–2011) och global diversifiering, vilket minskar risken att resultaten beror på data mining.

Tabell VI visar att en modell som inkluderar både value och momentum förklarar en större andel av variationen i avkastningen (cross-sectional R² = 0,72) än modeller med enbart marknad eller enskilda faktorer. Det stärker argumentet för att multifaktorstrategier inte bara haft högre absolut avkastning historiskt, utan också kan ha gett bättre riskjusterad avkastning, särskilt när faktorerna kombineras diversifierat över flera tillgångsslag globalt.

Jag hade faktiskt inte så mycket emot formuleringen - tolkade det som att det syftade på enbart ett aktieuniversum (utan att blanda in andra tillgångsslag). Huruvida faktorviktning av aktierna faktiskt kan höja långsiktig riskjusterad avkastning är lite mer kontroversiellt (även om jag personligen också tror det), men det kommer ju ett avsnitt om faktorer längre ned där det adresseras.

Jag hade mer problem med följande:

Marknadsfaktorn – aktier tenderar ge högre avkastning än räntor

Småbolagsfaktorn – småbolag tenderar ge högre avkastning än stora

Värdefaktorn – värdebolag tenderar ge högre avkastning än tillväxtbolag

Momentumfaktorn – bolag som går bra tenderar fortsätta gå bra och vice versa

Kvalitetsfaktorn – lönsamma bolag tenderar gå bättre än olönsamma

I Fama-Frenchs ursprungliga 5-faktormodell ingick inte momentumfaktorn, utan investeringsfaktorn (bolag som investerar konservativt tenderar gå bättre än aggressiva). Däremot brukar man komplettera med momentumfaktorn, så den kanske kan listas nedanför de 5 ursprungliga?

Där det skaver för mig är väl att globalt index ska ge mig diversifiering som ju typ är en av de få (enda?) gratis lunchen på börsen.

Men så ger globalt index mig

20% i top 5 bolag, alla amerikanska

35% i top 25 bolag, alla amerikanska

70+% i ett land som förvisso står för 25% av världens BNP och uppskattningsvis 40% av världens bolagsvinster men som ändå bara är ett land med 4% av världens befolkning och runt 6% av landmassan.

Ger det mig den bästa diversifieringen eller har koncentrationen av pengar till amerikanska börser, dels pga oss/index fonder och dels eftersom jänkarna investerar med typ 80% home bias, skapat en tillgångsbubbla (värderingarna talar ju lite för det) så man skulle vara bättre bevänt med att diversifiera tex enligt

Gloabal BNP split

Global fördelning av företagsvinster

.. som kontrast till börsvärdet.

Jag vet inte men när min magkänsla har plågat mig tillräckligt länge så brukar jag ge efter. Ja, jag har viktat upp Europa och ner globalt så fördelningen mellan USA/Europa mer liknar BNP fördelningen.

Jag vet, i dessa kretsar är jag en motvalls kättare som borde brännas på bål

Ja jag tänker bara att man ju även kan ha en regional home bias som en komponent mellan Sverige och globalt. Man behöver ju inte göra det svårt eller dyrt tex

Det faktum att jänkarna huvudsakligen investerar med homebias påverkar inte den relativa prissättningen för Amerikansk vs annan börs.

Helt enkelt så driver inte jänkarnas (privatsparares) fabless för 100% homebias upp aktiepriserna i USA.

Alla aktieaffärer som görs på börsen (förutom IPO) tillför inte pengar till börsen som helhet. Detta gäller också alla subset av börsen (förutom när aktier köps på en börs och flyttas till en annan för att säljas där, men bara oerhört kort tid i dessa fall).

Det finns alltid en säljare i varje affär som säljer för lika mycket pengar (tar ut från börsen) som det finns en köpare som köper för (sätter in på börsen). Det finns inget nettoflöde av pengar och därmed finns inte heller någon nettoflöde in på specifikt amerikanska börsen som driver upp de aktiepriserna relativt andra regioner.

Detta med pengaflödet stämmer inte. Om världens alla pengar strömmar mot USAs börs, allt nysparande t ex. Det driver ju upp efterfrågan och priser. Befintliga aktieägare kanske säljer Nvidia dyrt men i nästa sekund köper tillbaka Tesla ännu dyrare osv osv. Kapitalflöden existerar helt enkelt.

Menar bara att de teoretiska modeller vi har inte är någon perfekt spegling av verkligheten, vilket den här studien empiriskt bevisar. Det är egentligen samma logik som bakom en allvädersportfölj. Diversifiering mellan olika riskkällor kan ge en mer effektiv portfölj än marknadsportföljen. I slutändan handlar det nog om vilket man väljer att luta sig mot, teori eller empirisk data. Och här har vi nog @Zino i den ringhörnan och @Nightowl i den andra, jag själv någonstans mittemellan

Jag är helt enig om att en global indexfond är the .

Det finns dock väldigt många som slår index år efter år - har man intresset och tiden för det så go for it tänker jag. Förutsatt att portföljen är någorlunda diversifierad.