Fast dom fattar ju inte vad dom pysslar med. ![]()

En stor del av det här problemet anser jag vara att det är alldeles för lätt att ta olika typer av lån.

Kreditprövning känns för osäker och bevisligen inte tillräckligt hård. Räckte att räntan gick upp till normalläge, så vips satt många tight till.

Borde inte hela vitsen med en Kreditprövning vara att tydligt uppmärksamma på risker och säkerställa en rimlig marginal innan det går helt snett?

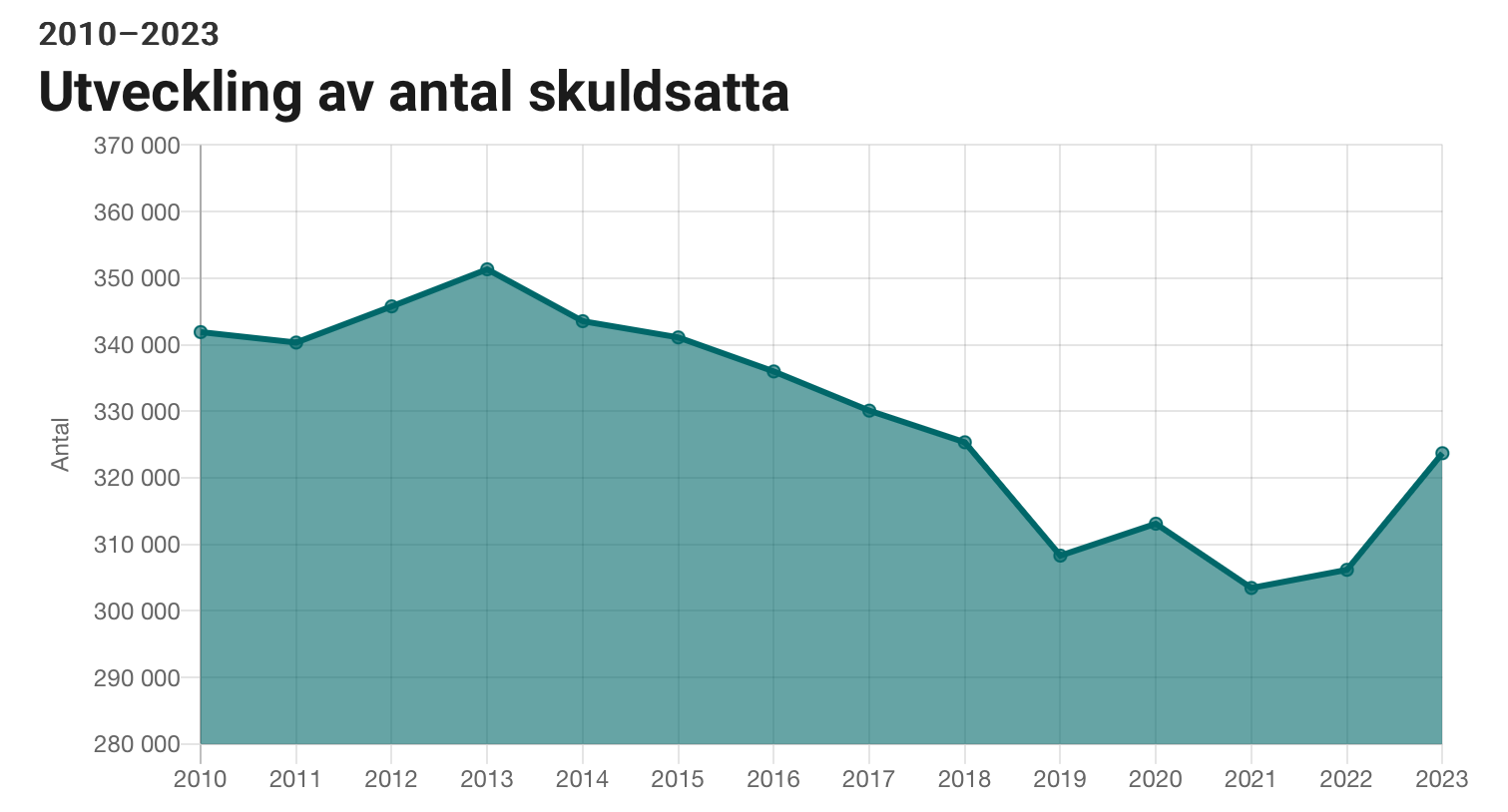

Personligen tycker jag det mer ser ut som en viss ändring i ökningstakten samt att antal skuldsatta ökar igen mot nivåer som fanns under förra krisen.

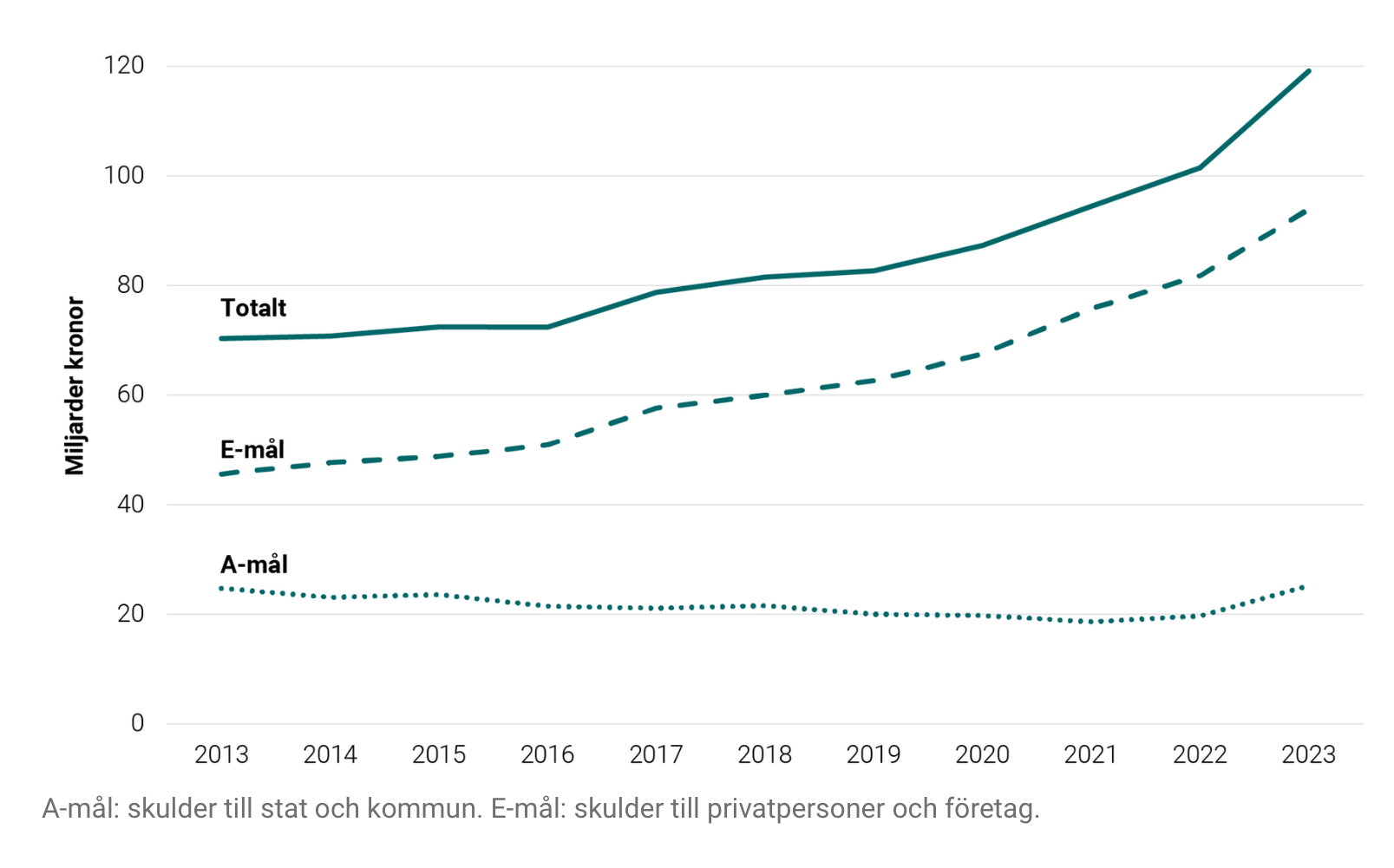

Men håller med dig om att det är synd att 3,86% av Sveriges befolkning finns i kronofogdens register.

Oftast är det ju små skulder som sen växer som är problemet men lite data om första gångens gäldenärer,

Ungefär en tredjedel av de som för första gången får en skuld hos Kronofogden har ett skuldbelopp på under 2 000 kr, och cirka 60 procent har en första skuld på 4 000 kronor eller mindre. Endast 15 procent har en skuld på över 20 000 kronor.

- Genomsnittsåldern hos förstagångsgäldenärerna är 42 år.

- 65 procent av förstagångsgäldenärerna är män, och 35 procent kvinnor. Nästan var fjärde är 26–34 år.

- Kvinnor får löneutmätning och skuldsanering i högre grad än män efter att de fått sin första skuld hos Kronofogden.

- Drygt hälften av förstagångsgäldenären har betalat av sin första skuld inom 30 dagar.

- Yngre förstagångsgäldenärer tenderar att bli mer långvarigt skuldsatta än äldre.

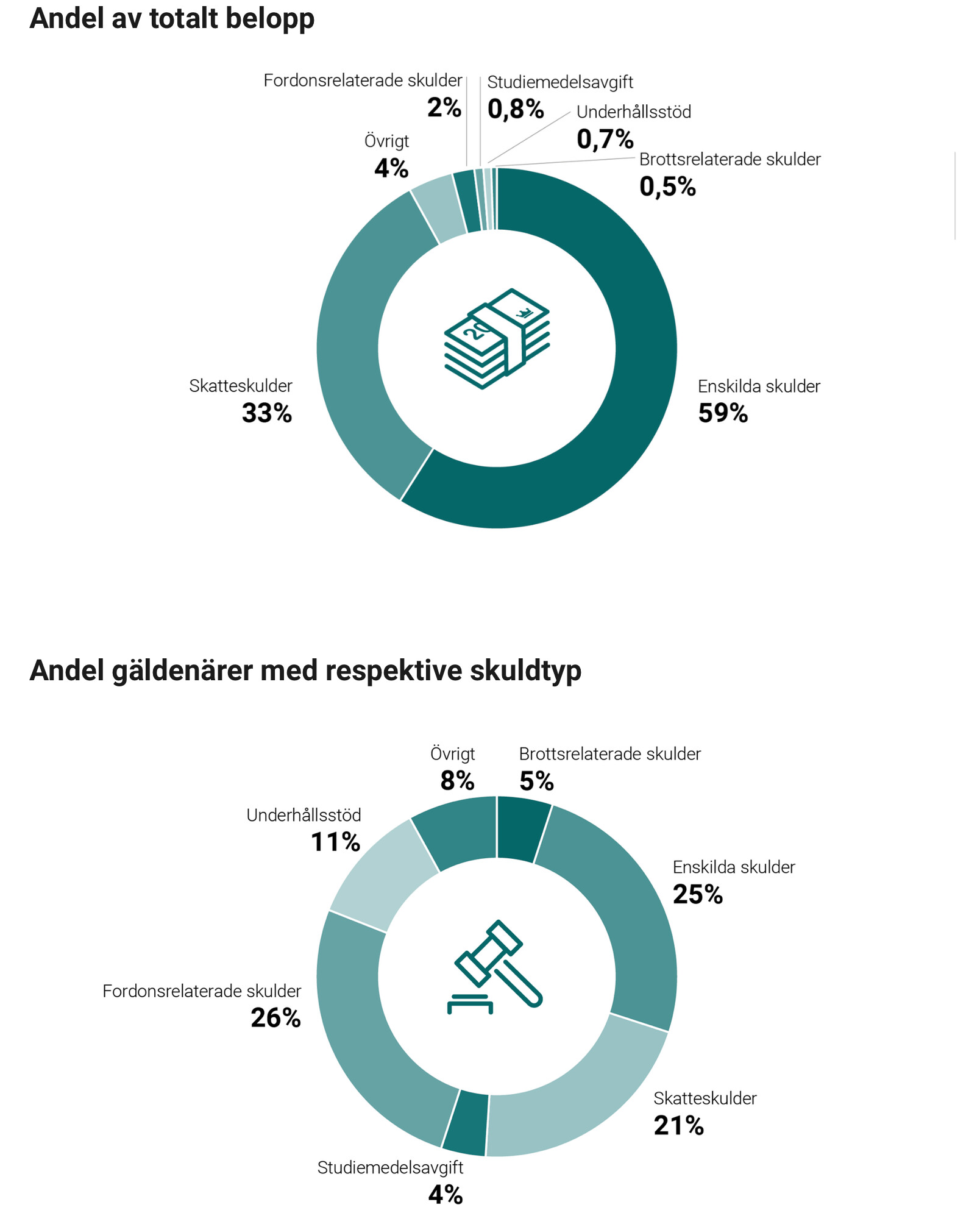

- Förstagångsgäldenärer med fordonsrelaterade skulder och skatteskulder blir skuldfria snabbt, medan individer som kommer in i Kronofogdens register med skulder relaterade till brott, studiemedelsavgifter eller underhållsstöd tenderar att bli mer långvarigt skuldsatta.

Sverige som helhet,

Så skuldsatta är olika åldersgrupper

0–17 år

459 barn/ungdomar, 117 flickor och 342 pojkar, hade skulder hos Kronofogden. Deras sammanlagda skuld var 17 585 217 kronor.

18–25 år

25 932 personer, 8 445 kvinnor och 17 487 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 1 712 767 991 kronor. 1 577kvinnor och 2 199 män hade löneutmätning.

26–34 år

64 340 personer, 23 177 kvinnor och 41 163 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 13 507 410 090 kronor. 6 072kvinnor och 9 309 män hade löneutmätning.

35–44 år

73 716 personer, 27 354 kvinnor och 46 362 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 22 792 485 569 kronor. 7 962kvinnor och 12 204 män hade löneutmätning.>

45–54 år

64 482 personer, 25 013 kvinnor och 39 469 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 22 986 097 273 kronor. 8 787kvinnor och 11 887 män hade löneutmätning.

55–64 år

55 878 personer, 20 907 kvinnor och 34 971 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 20 333 891 025 kronor. 8 418kvinnor och 11 264 män hade löneutmätning.

65+ år

38 891 personer, 14 316 kvinnor och 24 575 män, hade skulder hos Kronofogden. Deras sammanlagda skuld var 19 812 091 560 kronor. 7 936kvinnor och 12 620 män hade löneutmätning.

4 gillningar

Efter min påkörningsolycka så missade jag en räkning och var för sjuk för att ta hand om posten i ett par månader. Jag fick då en skuld hos kronofogden på 120kr och en prick i fem år.

Efter det så styrde mina anhöriga upp med autogiro och dubbelkollade med mig så allt betalades i något år.

Men tänker ibland på vad som kunde hänt om jag inte bett om hjälp, troligen hade det blivit värre än 120kr då jag var rätt risig länge på grund av hjärnskadan. Men den där pricken var det jävligaste, försökte få den bortplockad med hänsyn till min olycka. Men de har inga sådana undantag.

Tänker att depressioner, sorg, sjukdom, missbruk, skilsmässor och arbetslöshet kan ha liknande påverkan som för mig, men kanske med större belopp.

I vissa fall är 5 års inlåsning väldigt hårt, när skulderna är små och betalas av fort.

Det är lätt att säga att folk får lån för lätt, när det kanske inte alltid är grundorsaken. Men jag hoppas verkligen fler får bättre koll på sin ekonomi, så de kan komma bort från skulderna.

12 gillningar

Ta dig en titt här inne så ser du även den världen tror jag!

2 gillningar

Den största kontakten jag har med detta är via jobbet, dock är det inte en grupp som egentligen bryr sig. Jag jobbar på en klass 2 anstalt där majoriteten av alla intagna är tungt skuldsatta hos kronofogden.

“Det är inte mer än rätt när de begår brott” kan vissa tycka. Och absolut, har deras kriminella handlingar gett upphov till skulder iom skadestånd osv så får de skylla sig själva. Men en sida av det hela som folk i allmänhet inte tänker på är att många av dessa personers skulder har uppkommit efter det att de hamnat i fängelse. Deras tillgång till mobil och därmed bank-id är lika med noll och utan någon på utsidan som kan hjälpa dem betala räknkngar så kommer dessa att förfalla och gå till inkasso sedan till fogden utan att den intagne har någon möjlighet att betala, även om pengar (vita sådana, och ja det existerar rätt mycket) finns på kontot.

Detta skapar en negativ spiral där skulderna till slut pga ränta växer sig långt större än de tillgångar de har och de väljer att begå mer brott när de väl släpps, åker in igen och processen upprepas.

Nu säger jag absolut inte att det är synd om dessa individer, de har satt sig i situationen själva från första början. Men jag kan ha en viss förståelse för varför just denna kategori av personer har skulder som bara växer och växer. Och även om det inte är extremt många som sitter i fängelse så tror jag att denna kategori faktiskt spär på den svenska skuldstatistiken rätt så mycket.

3 gillningar

Man kan misstänka att det är samma personer som alltid haft problem med sin ekonomi som ökar sin skuldbörda tills den inte längre är hanterbar. Deras barn fortsätter sedan i samma stil som representanter för nästkommande generation då de har vuxit upp i en skuldmiljö och vet inget annat.

1 gillning

Med tanke på den skenande inflationen så kan det ju lönat sig att köpa innan saker höjs. ![]()

1 gillning

Jag är inget proffs på att låna. Undviker det rent principiellt. Men de “gratis” lån jag hittat är under väldigt begränsad tid och begränsat belopp.

Om du lånar “gratis” - hur länge och hur mycket får du låna?

Ingen aning. Har aldrig använt det.

Jag handlar i princip alltid online med 30-dagars gratis faktura. Anledningen är främst som en garanti att slippa bli av med kosing typ ifall företaget går i konkurs. Jag klarade mig med typ nån veckas marginal när datorbutiken.com.gick i konkurs, i kölvattnet efter det kom paranoia när det spreds på forumen om de som prickade fel på sina beställningar.

Jag är bosatt utanför storstäderna kan ju nämnas också, så ska det "pryl"handlas så är det i princip 5mil enkel för att nå de stora kedjorna, frakt till lokala affären är både billigt enkelt och tidsbesparande för mig.

Riktigt blancolån har jag bara haft en gång annars, separation och sålde ett hus med förlust, fick ta dryga 100k i lån, men då drog jag åt svångremmen, sparade så mycket det bara gick på lön, letade lite i olika konton och sålde lite av överflödigt bohag så kunde det lösas ut efter typ 2-3 månader.

Bara haft bostadslån annars. Med topplån en gång i tiden, det var ju surt det också…

Egentligen vill jag nå nivån att jag har tillräckligt med tillgångar för att lösa skulden helt vid behov, det har jag inte just nu men väl 70% av lånet.

Vårt lån är i storlek 3,2ggr min årslön före skatt, och typ 2ggr vår gemensamma inkomst för att skapa någon bild av proportionerna.

2 gillningar

När jag jobbade på Socialtjänst och sen psykiatrin hade jag kontakt med många sk överskuldsatta. Det är många av de med långvarit missbruk som har stora skulder. Sen kan många med tex bipoläritet dra på sig stora skulder i maniska perioder.

Annars finns det rätt många egenföretagare som eg inte borde driva eget och där kan skulderna snabbt hopa sig. Människor med svårigheter att kontrollera impulser, unga människor utan andra vuxna att förlita sig på och människor i spelmissbruk kan också dra på sig stora skulder.

Sen kan ju stor del av skulderna tillhöra de som inte anses överskuldsatta utan vara spridda mer jämnt över ett större antal personer. Vår disponibla inkomst har ju som sagt minskat och det tar nog lite längre tid att vänja sig vid att inte ha råd med nyare bil eller byta inredning tex så avbetalningarna kan ju ha ökat.

3 gillningar

Mycket bra inlägg. Håller med till fullo.

På något sätt är denna grupp (och eventuellt andra) den i min värld mest intressanta. Människor som är kriminella eller missbrukare ökar ju rimligen inte i antal för att vi haft låg ränta.

Vissa grupper finns där hela tiden och de är inte så få. Sedan sker förändringar (typ höjd ränta) som gör att nya grupper ”trillar dit”. Även om dessa nya grupper kan vara i minoritet, i relation till alla skuldsatta, står de ändå för en stor del av ökningen.

1 gillning