Om du syftar på 4% principen så har du missuppfattat den. Denna regel eller princip innebär att man kan leva på 4% av sitt investerade kapital per år utan att riskera att pengarna tar slut under en längre tidsperiod, vanligtvis 25-30 år

1 gillning

Njae… glöm inte att det är indexjusterade 4% av originalsumman och att 30 år är gränsen i ursprungstexten samt att det forutsätter en viss fördelning mellan aktiefonder och räntor.

Men i stort så håller jag med och undrade ju tidigare också vad @Dan84 menade, men fick inget svar.

Det finns en osäker parameter i die with zero som kan slå väldigt hårt om man gör slut på alla pengar och lever 10-15 år till utan extrapengar. För att våga planera för die with zero så behöver man en hög livslång pension.

Annars behöver man bestämma sig för vad som är viktigast. Ett rikt liv ända till slutet eller att ha gjort slut på allt. Man kan inte få båda utan väldig tur eller självmord.

1 gillning

Vilket vi ju i praktiken har i Sverige via allmän/garantipension.

Man är aldrig garanterad en fet pension. Men mat och husrum. Svenskar har ju i princip vad jänkarna kallar en annuity genom pensionssystemet.

Enligt Pensionsmyndigheten får ungefär 36% av Sveriges pensionärer någon form av inkomstprövat tillägg , vilket i huvudsak består av garantipension eller bostadstillägg (eller äldreförsörjningsstöd, som är en mindre grupp).

Ja man överlever på garantipension, men man får vända på varje krona för att klara sig. Då lämnar jag hellre kvar en hög med pengar när jag dör. Jag tycker hela konceptet die with zero är trams. Visst det är inte optimalt att lämna kvar pengar som man kunnat använda men alternativet är värre.

1 gillning

Mjo men det skär i alla fall av svansrisken att ligga och svälta i rännstenen ![]()

På så sätt är ju Die With Zero rimligare att satsa på i Sverige jämfört med andra länder. Sannolikheten är ju dessutom stor att kapitalet växer i högre takt än det förbrukas.

Sen har jag personligen invändningar mot att linjärt mer konsumtion innebär linjärt mer välbefinnande/lycka i livet. Men det är en annan diskussion.

Inga ambitioner att göra en “die with zero”.

Vill ha plus på kontot när jag går vidare till efterlivet.

Hur mycket plus är inte viktigt. Men jag har folk i min närhet som skulle behöva en boost finansiellt, så jag ser inte det som ett problem om jag efterlämnar miljoner till dem.

Då syftar jag inte på egna barn utan andra människor.

Utöver det så vill jag inte riskera att hamna på noll och sen leva x antal år till efter det. Jag vill alltså sluta med plus på kontot.

Med det sagt, jag missunnar inte mig något idag. Jag köper allt jag behöver och vill ha. Jag reser dit jag vill resa. Jag äter allt jag vill äta.

Dock lyxar jag inte till det med onödiga business class flygresor eller onödigt dyra hotellnätter eller överprisatta restaurangbesök.

Har fint hus och fin bil.

Kan vara lite förvirring. Men om jag läst rätt så säger man att det ska räcka i 20-30 år. Inte att om man lever 20-30 år till.

Skillnad på 10 år indikera att det kan ta slut tidigare än 30 år.

Och i fire har man en rätt stor del i räntor. Vilket var det jag menade med sämre avkastning i fire.

Så om jag tolkar 4% rätt. Är det att man ska kunna ta ut 4% i 30 år. Dvs att det kommer ta slut.

Sedan har det ingen betydelse. De flesta av oss är nästan pensionär när vi når fire ![]()

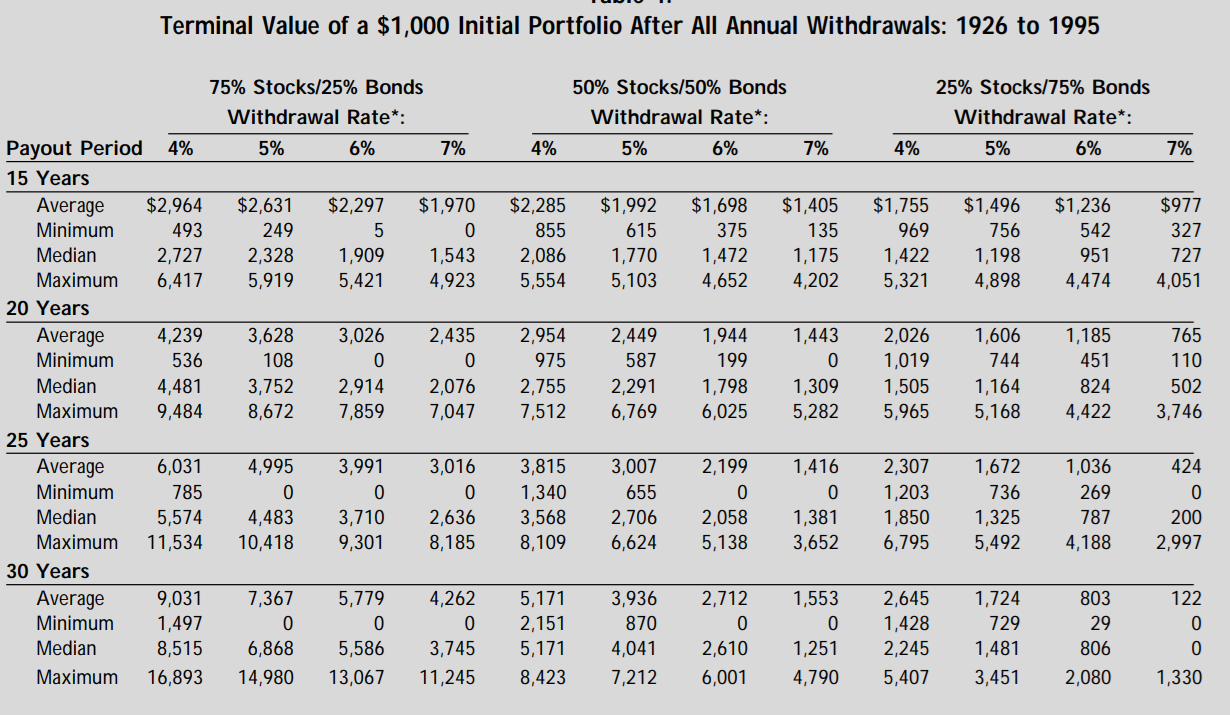

Det är en felaktig tolkning. Originalstudien visade t.ex att med 4% uttag så hade man inte dränerat kapitalet efter 30 år för många portföljer, en 75/25-portfölj hade i genomsnitt 9ggr mer kapital efter 30 år jämfört med startkapital, och ingen period fick mindre än 1.5ggr.

2 gillningar

Högst oklart när jag dör.

“I intend to live forever. So far, so good.”

Steven Wright

1 gillning

Så då kan man säga att det är fel och säga en tid för pengarna att räcka då. Både för det bättre eller sämre

Då läser du fel.

Beror på vad man menar med “stor” och beror på hur man menar att man automatiskt har det. Med ja, 25-50% var det som diskuterades i ursprungsdokumentet. Jag är i FIRE och jag har inte det, så det är ju per definition ingen sanning. Om jag sedan gör nå’t dumt får jag stå för.

Du tolkar det fel. Det riskerar att ta slut efter ungefär 30 år. Det stora flertalet kommer att ha mycket mer kvar efter 30 år.

1 gillning

Känner jag mig pigg och frisk har jag inga ambitioner att lämna jordelivet, får jag svår värk, blir sjuk och kanske t.o.m. får en dödsdom blir det en annan femma.

Chansen/risken är stor att det börjas prata om högre makter, kretslopp och annat för att hålla hoppet vid liv och sockra vardagen för dom anhöriga.

“Döstäda” kan man alltid göra, kanske inte för dödens skull men för dom anhöriga, slipper dom känna ångest för att slänga den där bananlådan med min sparade skit.

1 gillning